in caricamento ...

HEDGING INFLAZIONE: ma il mercato azionario dà copertura?

Scritto il 27 Aprile 2022 alle 11:46 da

Quando si investe, bisogna tenere conto di diversi tipi di rischio.

- Rischio di controparte

- Rischio di liquidità

- Rischio di cambio

- Rischio di volatilità

- Rischio di tasso di interesse

- Rischio inflazione

In questa sede non avremo ovviamente a descrivere tutti questi rischi. Mi soffermerei però sull’ultimo tipo di rischio, ovvero il rischio inflazione, visto che è di grande attualità, concentrandomi soprattutto su un aspetto.

Rischio Inflazione: il mercato azionario è la soluzione?

Sotto questo punto di vista, diventa la priorità quando il ritorno sull’investimento è inferiore al tasso di inflazione, rischio che in questo contesto storico si amplifica persino se si ha del cash. Le obbligazioni sono un investimento più vulnerabile al rischio inflazionistico in quanto le cedole fisse non tengono conto della possibilità di un’inflazione maggiore. Quindi, non sempre il mercato obbligazionario può fornirci delle soluzioni.

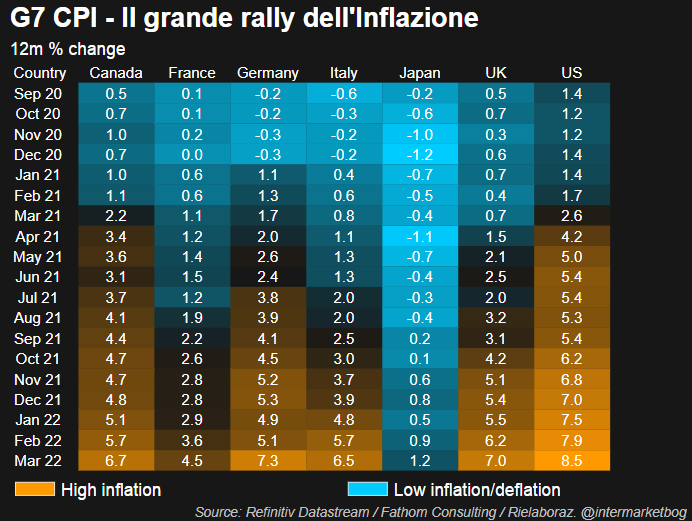

Anzi, diventa elemento distruttivo di valore soprattutto quando si ha a che fare con bond a lunga duration, più sensibili a possibili rialzi di tassi di interesse. Questa slide rende bene l’idea di come il problema TASSO INFLAZIONE sia di attualità su scala globale, con un crescendo rossiniano preoccupante.

La copertura dall’inflazione viene solitamente effettuata tramite investimenti azionari, poiché il mercato di solito si muove con l’inflazione. Ma è anche vero che quando il mercato diventa debole e timoroso, il mondo equity non passa indenne.

Inoltre, se andiamo ad analizzare il rendimento reale del mercato azionario, possiamo notare che la situazione è diventata decisamente curiosa. Infatti sottraendo al dividendo medio dello SP500 il tasso inflazione, ci ritroviamo con un feroce rendimento reale negativo, una situazione che ci riporta a 42 anni fa, quando nel 1980 i rendimenti reali azionari furono anche negativi anche se in modo meno violento rispetto ad oggi.

Il problema sta nel fatto che l’azionario probabilmente nel medio lungo termine proteggerà anche contro l’inflazione, ma il capitale nel breve termine viene massacrato alla negatività. Quindi oggi ci troviamo in una curiosa situazione dove l’azionario non solo compre dall’inflazione a livello cedolare, ma risulta anche colpito duramente dalla negatività sui mercati.

Ultima nota a questo proposito: occhio alle trimestrali in uscita in questi giorni, possono condizionare la bora USA in modo determinante.

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Nessun commento Commenta