in caricamento ...

CONVEXITY HEDGING: cosa ha fatto impennare i TASSI USA

Scritto il 2 Marzo 2021 alle 11:03 da

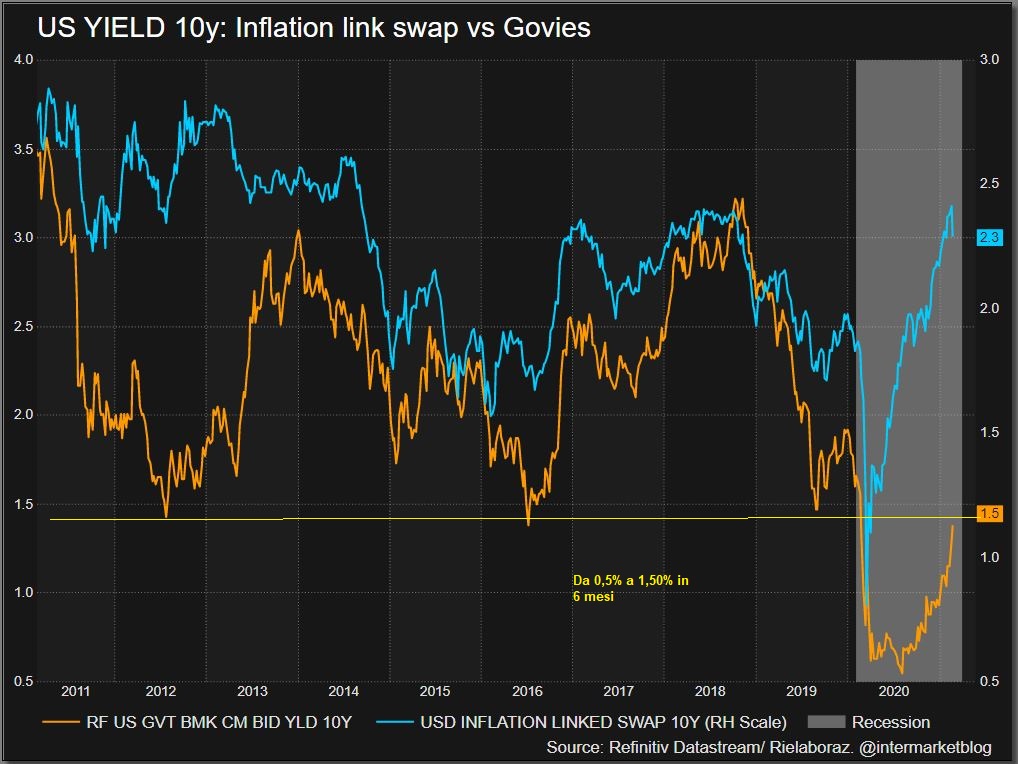

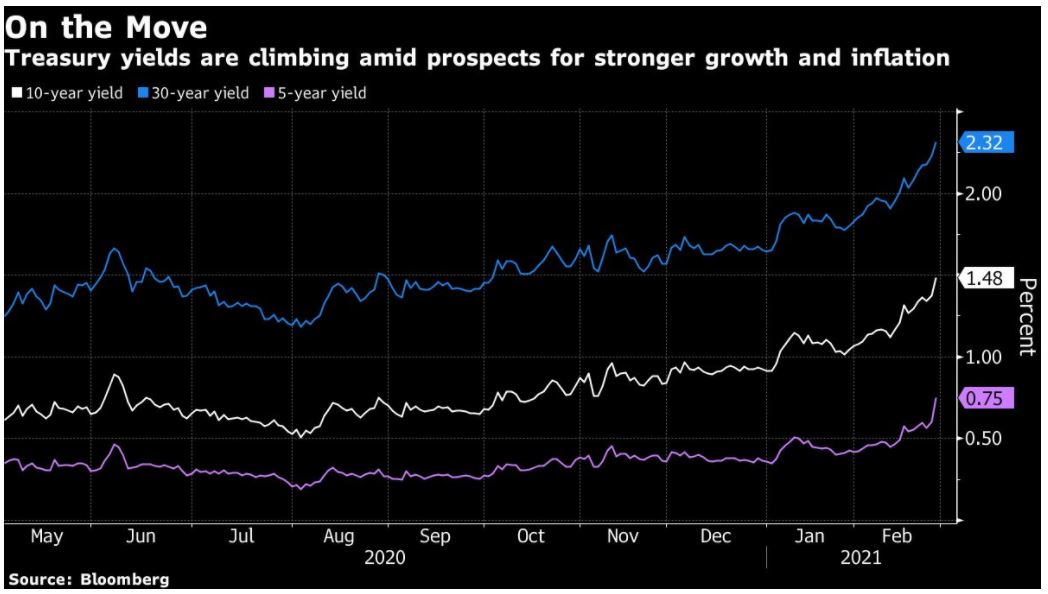

Ci sono stati momenti di paura, momenti in cui il tasso inflazione è sembrato fuori controllo, momenti in cui i tassi di interesse sono “decollati”. Certo, un decennale che passa da 0,5 a 1,50 è pur sempre un tasso basso, ma dal punto di vista matematico significa un X3. E sulle dinamiche economiche non si può sottovalutare il fatto che il tasso si è triplicato.

Ma cosa è successo? Qual è la motivazione che può spiegarci come è arrivata questa repentina inversione di tendenza? Ad accendere la miccia, come è noto, è il prospettico rialzo del tasso inflazione. Ma come vi ho già fatto notare in QUESTO POST, non sempre c’è coerenza tra quanto si prevede e l’andamento nel durante dei tassi di interesse.

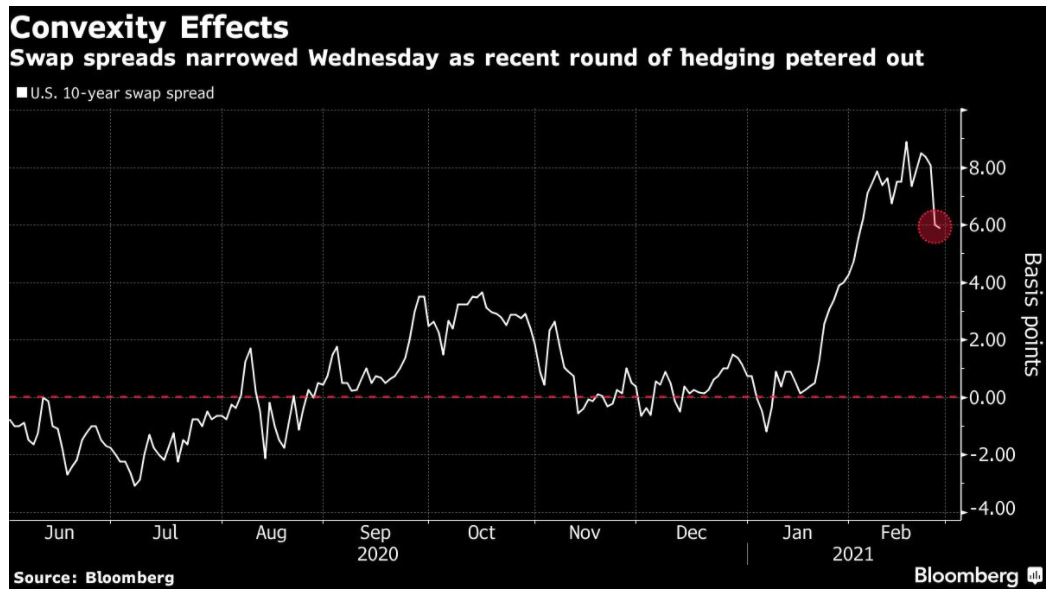

In effetti, la causa è di tipo tecnico è si chiama CONVEXITY HEDGING.

Cosa è il Convexity Hedging?

Il convexity hedging tanto per cominciare è stato protagonista in un mercato USA ben definito, tanto importante quando vasto. Si tratta degli MBS (Mortgage Backed Securities). Cavolo, torniamo a parlare degli MBS! Una nuova Lehman all’orizzonte? No, calma, qui la storia è differente. Tanto per cominciare vi ricordo che gli MBS sono titoli garantiti da pacchetti di mutui immobiliare con scadenza tra i 15 e i 30 anni.

Come accade per qualsiasi titolare di mutuo, anche i mutui facenti parte degli MBS possono essere rinegoziati. Peccato che diventa complicato rinegoziarli quando lo scenario dei tassi di interesse cambia. Soprattutto quando i tassi sembrano salire, proprio perché le condizioni peggiorano sensibilmente.

Quindi frenano le rinegoziazioni e quando arrivano, contribuiscono ad aumentarne la scadenza media (perché si allunga la duration per pagare meno). E chi invece puntava a rinegoziare a condizioni migliori, non rinegozia più, andando a cambiare le sue scelte in “zona Cesarini”.

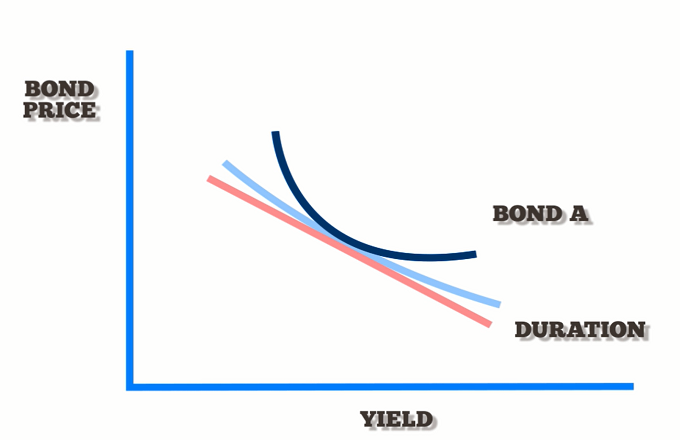

Dal punto di vista tecnico quindi, questo fenomeno porta ad avere una convessità negativa. E l’allungamento della duration, obbliga i detentori di MBS che hedgiano il rischio tasso, a ricoprirsi rapidamente. Facendo cosa? Esattamente quello che può solo contribuire ad un innalzamento dei tassi, soprattutto nel breve termine. Ovvero vendere titoli di stato oppure operando sui derivati comprando tasso fisso nel mercato swap. Il risultato è il medesimo. RIALZO DEI TASSI, in un mercato che aveva frenato gli acquisti viste le avvisaglie sul tasso inflazione.

Questo post spiega bene il fenomeno.

(…) “Everyone — except the Fed — is a convexity hedger at some point because as your portfolio keeps getting longer with the rise in rates it will become increasingly painful,” said Joshua Younger, head of U.S. interest-rate derivatives strategy at JPMorgan Chase & Co. “There’s more flexibility now for those who need to hedge so rates rising won’t cause the train to go off the rails. But even a train on the rails can be difficult to stop.” (…) [Source]

Occhio però, per fortuna abbiamo un garante ed un grande possessore di Treasury che può garantire una stabilità per il futuro. Ovvero la FED, proprio perché un volume enorme di MBS è in pancia alla Federal Reserve che farà di tutto per riportare la situazione nella normalità. Quindi, in massima sintesi, comprendendo il fatto che per i “meno tecnici” fino ad ora ho parlato in modo incomprensibile, la logica è la seguente: i rialzi di questi giorni non possono essere considerati “solidi”. Occhio quindi ai falsi segnali. La strada, come detto, è ancora lunga.

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!).

Nessun commento Commenta