in caricamento ...

FMI: no austerity ma per l’Italia c’è un problema

Scritto il 16 Ottobre 2020 alle 14:36 da

Mentre la curva pandemica torna ad impennarsi un po’ ovunque, il FMI se ne esce con il suo Fiscal Monitor (Click Here)

Potete immaginare che in un contesto così complesso, diventa persin logico aspettarsi delle valutazioni sulla sostenibilità fiscale ancora più preoccupanti.

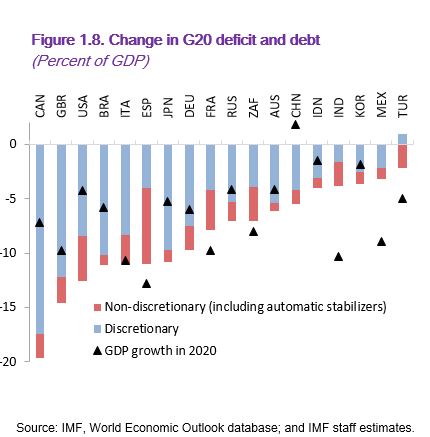

Infatti è noto che il Covid-19 ha abbattuto il PIL globale, ha creato disoccupazione, ha obbligato i governi a creare nuovo debito, ha anzi incentivato nuovo debito (agevolato) per le imprese, ha costretto le banche centrali ad intervenire massicciamente. Insomma, se prima bisognava essere preoccupati della situazione, oggi che possiamo dire? Semplicemente che siamo in uno stato di emergenza unico e come tutte le emergenze deve essere trattata come tale. Il FMI ne è cosciente e difatti SCOMPARE quella che da tempo era un tantra anche per il nostro paese: la parola AUSTERITA’.

Grafici eloquenti che non vi commento innanzitutto perché sicuramente siete più bravi voi a commentarli magari negli spazi dedicati qui sotto, e poi perché di questi numeri ho già parlato nei passati mesi/anni in modo più che sufficiente. Una cosa però è certo, l’atteggiamento del Fiscal Monitor del FMI è diverso. Anzi, il fiscal monitor quasi implora al sistema di essere magnanimo e di effettuare nessun tipo di exit strategy. C’è tanto debito? OK, i tassi sono bassi, il sistema deve essere il più possibile magnanimo e deve sostenere tutto il sostenibile fino a quando la situazione permetterà un atteggiamento diverso. Altrimenti, semplicemente, crolla tutto.

C’è però una distinzione tra i paesi “che possono” sul piano fiscale, identificati con quelli sviluppati, e quelli che non possono, identificati negli emergenti.

Il messaggio del FMI è chiaro: chi può usare lo spazio fiscale deve utilizzarlo stimolando tutto quanto è necessario per la ripartenza economica e sociale (chiaro riferimento al settore salute), ma attenzione al DOPO. Perché ovviamente non è pensabile ad un mondo che continua a crescere col debito all’infinito senza pensare ad un piano di rientro.

Ora ovviamente non se ne parla ma con un ottica un po’ lungimirante non possiamo esimerci da ragionarci sopra.

Prendiamo il caso dell’Italia. Purtroppo il nostro pedigree è chiaro. Pessima gestione del pubblico, amministrazione macchinosa, estremamente burocratizzata e non produttiva, investimenti pubblici spesso di pessima qualità (con tanti progetti incompiuti). Insomma, alla faccia degli incentivi fiscali, il nostro pubblico si è sempre dimostrato un colabrodo che diventa quindi, NON un motore per il settore privato (che quindi merita una lode “honoris Causa” per riuscire a sopravvivere in uno senario così deleterio) ma ne diventa addirittura un ostacolo.

Ma se invece torniamo al discorso originario, come diavolo possiamo pensare ad una exit strategy senza exit strategy? In realtà la logica matematica non fa una piega e lo dice lo stesso FMI: se si controlla deficit e debito pubblico, con un PIL che crescein modo più che proporzionale, il rapporto Debito/PIL automaticamente, col tempo, rientra.

Col tempo. Rientra.

Grassa risata perché noi da sempre, anche in fase pre Covid-19, non abbiamo mai avuto questa virtuosità. Infatti sono anni che il nostro Pil nominale cresce meno del costo medio dello stock di debito (leggasi deficit) e quindi i conti non tornano. O quantomeno questo meccanismo virtuoso, con l’Italia, non funziona. Anzi, spesso il deficit/debito era generato per tamponare spese per interessi da altro debito. Se poi aggiungiamo anche un’incapacità ormai conclamata nel gestire il bene comune, capite benissimo che la frittata è fatta.

Ma tranquilli, tutto va poi a ripercuotersi sul privato cittadino. Infatti…

(…) Un balzo indietro di 23 anni, se si considera il Pil. Addirittura di 26 anni se si considera il dato del Pil pro capite. È l’impatto della pandemia: -10% il prodotto interno lordo per il 2020, +4,8% il rimbalzo per il 2021. Sono i dati del Rapporto del Centro studi di Confindustria, presentato ieri. La crescita 2021 potrebbe salire al 5,7% considerando la manovra annunciata dal governo. «Siamo leggermente più pessimisti per il 2020, sostanzialmente in linea con il governo per il 2021», ha detto il direttore del Centro Studi, Stefano Manzocchi.

Ma si tratta di un rimbalzo. È lunga la strada della ripresa: il nostro paese, evidenzia il CsC, già dall’inizio degli anni ’90 ha aumentato la distanza rispetto ai grandi paesi Ue (dal 1991 al 2021 29 punti rispetto alla Germania). È necessario un aumento del Pil almeno all’1,5% annuo e di un punto all’anno almeno per la produttività del lavoro.

(…) [Source]

Chiudo con un grafico non ancora aggiornato (con dati fino al 2019) quanto sopra citato. Credo sia eloquente il confronto con gli altri paesi UE. Colpa dell’Euro, non c’è dubbio.

ITALIA, PIL pro capite. Dopo 20 yr siamo più poveri. Ma post #COVID_19 sarà ancora peggio.https://t.co/G4ySg697Sm pic.twitter.com/mD4ziPjx21

— Danilo Ribo DT ? (@intermarketblog) October 16, 2020

Clicca QUI per vedere l’elenco dei post della saga #TheBigCrisis

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Nessun commento Commenta