in caricamento ...

BANCHE EUROPEE e ITALIANE nell’epoca di ZIRP e NPL

Scritto il 11 Aprile 2016 alle 11:38 da

La redditività del settore bancario è fortemente condizionata dal costo del denaro. Il tasso zero non è certo amico delle banche. Inoltre in Italia occorre risolvere il problema degli aumenti di capitale e dei crediti deteriorati.

La redditività del settore bancario è fortemente condizionata dal costo del denaro. Il tasso zero non è certo amico delle banche. Inoltre in Italia occorre risolvere il problema degli aumenti di capitale e dei crediti deteriorati.

Le banche italiane non sono certo passate inosservate nelle ultime sedute. La volatilità è stata padrona, anche a causa delle novità in arrivo di quello che dovrebbe essere il nuovo “contenitore salva banche” deciso dal Ministero del Tesoro con la compartecipazione del mondo finanziario italiano.

I dettagli non si conoscono ancora ma sembra chiaro che si andrà a costruire una specie di SGR con i rappresentanti delle principali banche italiane ma anche personaggi di Bankitalia e di Cdp, una struttura quindi che rappresenterà, di fatto, un mix pubblico-privato.

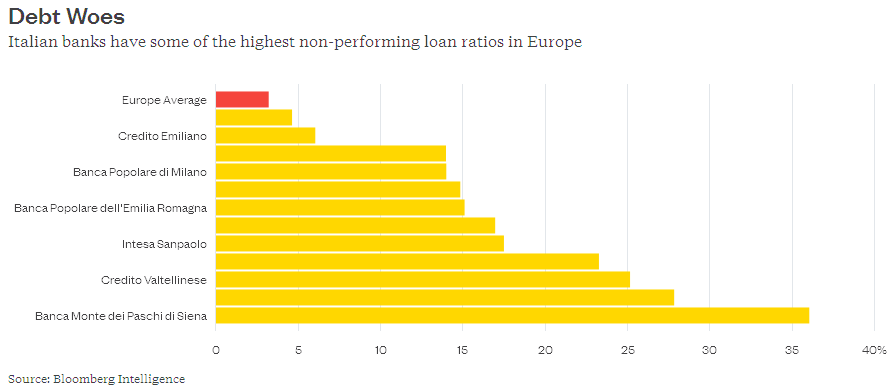

E’ fondamentalmente questo il motivo del grande rally di venerdì del settore bancario, anche perché il nostro settore bancario, come vi ho già anticipato in passato, si trova nella difficoltà di dover “digerire” importanti aumenti di capitale, oltre che riuscire a dare una quadra al mondo delle sofferenze bancarie, i famosi crediti deteriorati conosciuti anche con la sigla di NPL.

Non dimenticatevi che il nostro Bel Paese si trova particolarmente appesantito dalla questione, soprattutto se prendiamo come metro di paragone la stessa UE.

Una montagna di NPL che dovrebbe aggirarsi sui 360 miliardi di Euro (cifre prudenziali) che rappresentano un fardello sui bilanci delle banche. Ed è quindi ovvio che la gestione e la valorizzazione di queste partite vanno a condizionare in modo determinante le quotazioni delle stesse banche italiane e non solo.

Però vorrei ricordare a tutti che non solo i NPL e gli aumenti di capitale vanno ad influire sulle quotazioni. Infatti tassi bassi sono nemici del mondo bancario. Il “tasso zero” comprime in modo drammatico al redditività del mondo bancario, costringendo le banche a “prestare” denaro con margini minimi che, ahimè, non sono coerenti con la rischiosità del prestito.

La conferma definitiva di questa mia affermazione la troviamo in questo grafico.

Stoxx 600 Banks vs rendimento Bund 10yr

Ho preso i due benchmark settoriali europei e li ho messi a confronto. E’ chiarissima una correlazione molto forte tra i rendimenti ed andamento delle banche. La domanda che mi pongo quindi è quali sono le prospettive per questo importantissimo settore (visto che pesa non poco sugli indici, soprattutto poi sul FTSEMIB) visto che la BCE ha tutta l’intenzione di mantenere i tassi compressi a livelli ZIRP ancora per lungo tempo.

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com). NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

10 commenti Commenta

john_ludd

Scritto il 11 Aprile 2016 at 12:55

le banche italiane, anche quelle più grandi, sono tradizionali, quindi i loro NPL sono ben più trasparenti di banche d’affari come DB le cui perdite potrebbero tendere a infinito ma sono mascherate dentro i derivatives books che nessuno conosce. Però il mercato se lo immagina e il titolo segue al centesimo l’andamento di Lehman suo naturale epilogo. Questo non è motivo per festeggiare però magari qualche coglione ha i soldi in DB e pensa che siano più al sicuro che in UBI. Cazzi suoi.

john_ludd

Scritto il 11 Aprile 2016 at 13:01

ma che stai a dire ? la BCE compra due volte le emissioni nette annuali dell’eurozona e NON comprime i tassi ? il mercato non fronteggia la BCE sapendo che poi gli rivende i titoli a tassi pari a zero ? la migliore del mese o forse persino dell’anno. Ormai ognuno spara cazzate senza neppure premurarsi di rileggersi. Bah !

Scritto il 11 Aprile 2016 at 13:14

john_ludd@finanza:

le banche italiane, anche quelle più grandi, sono tradizionali, quindi i loro NPL sono ben più trasparenti di banche d’affari come DB le cui perdite potrebbero tendere a infinito ma sono mascherate dentro i derivatives books che nessuno conosce. Però il mercato se lo immagina e il titolo segue al centesimo l’andamento di Lehman suo naturale epilogo. Questo non è motivo per festeggiare però magari qualche coglione ha i soldi in DB e pensa che siano più al sicuro che in UBI. Cazzi suoi.

Si, vero, la le perdite di DB le maschereranno fin che possono sia perchè sono tedeschi e sia perchè se così non fosse….chi salva l’insalvabile?

Scritto il 11 Aprile 2016 at 13:16

La BCE non comprime il rendimento dei decennali? eh come no! Certo che li comprime. Se così non fosse, allora non si giusdtificherebbero i prezzi folli anche dei corporate che ultimamente sono entrati nel mirino BCE

paolo41

Scritto il 11 Aprile 2016 at 13:18

360 MLD di NPL lorde o nette? le nette sembrerebbero decisamente più basse, che significa che alcune banche (diciamo le più solide) le hanno già portate a perdita a conto economico, senza contare fra l’altro che esistono anche collaterali a garanzia.

Ciò detto, sono personalmente contrario al programma che stanno implementando perché rischia di assumere il ruolo di un progetto strutturale per il salvataggio di tutto il sistema bancario italiano.

E’ una situazione che, nelle dovute proporzioni, mi suona un po’ come il primo “salvataggio” Grecia e tutti abbiamo visto quali sono stati i risultati e quali ulteriori disastri stano maturando.

Quello che Padoan e soci stanno mettendo in opera avrebbe dovuto basarsi su una preventiva azione giudiziaria nei confronti dei responsabili delle varie precedenti gestioni e altrettanto preventiva confisca dei beni corredata da un totale allontanamento di tutti i managers coinvolti nella distrazione di capitali dalle banche e in operazioni che nulla hanno da invidiare a iniziative “mafiose”.

Sarebbe necessaria altrettanto una magistratura che, invece di sparare a destra e a manca alle allodole, fosse sollecita a intervenire quando succedono simili aberrazioni a scapito dei risparmiatori e con sentenze veloci ed esemplari evitando rischi….. di prescrizione.

Banche come la Popolare di Vicenza dove il futuro valore (dopo l’aumento di capitale ) si suppone già inferiore all’aumento di capitale stesso, andrebbero lasciate fallire come fu fatto

con Lehman. Rimanendo per un momento nel mondo finanziario USA abbiamo visto che fine fanno chi frega; sono anni ed anni di galera , confisca dei beni e niente amnistie o sconti di pena.

IL progetto che sta per essere approvato in Italia suona molto alla “vogliamoci bene” e le conseguenze saranno disastrose.

john_ludd

Scritto il 11 Aprile 2016 at 13:49

sono lorde e andrebbero valutate banca x banca. Alcune hanno fondi svalutazione crediti capienti altre no, alcune hanno garanzie dal valore poco liquido ma nell’ambito di quel che oggi si ritiene realistico per altre siamo nel regno della fantasia. Hai ragione, l’azione del governo e banca’Italia è tardiva e quindi insospettisce, inoltre è iniqua e poco credibile. Troppi interessi incrociati, roba del tipo “se mi incriminate so tante di quelle cose su di voi che …” Hai invece torto marcio sugli USA dove essendo Obama stato eletto con i soldi dei banchieri non ha fatto nulla di diverso dal riempire il suo governo di ex (momentaneamente) banchieri e mettere le volpi a guardia del pollaio depotenziando le strutture di controllo. In altri paesi poi, come la Francia, essendo la magistratura del tutto DIPENDENTE dal potere politico, tutto resta sott’acqua, quando esce è solo per un regolamento di conti tra oligarchi. Germania idem. Tutto ciò che il soldo tocca … e qui ce ne sono tanti (da declinare al passato però … si fa solo finta che davvero esistano).

john_ludd

Scritto il 11 Aprile 2016 at 18:59

comprati delle monete d’oro e nascondile nell’orto pistola di un finanziero ! quelle mica te le pippa DB o super (deche ?) mario !

smile !

massi88firenze

Scritto il 12 Aprile 2016 at 10:55

peccato che se quel grafico partisse dai primi mesi del 2015 avrebbe tutt’altro sapore.

La BCE non comprime di certo i rendimenti dei decennali…….questi sono compressi dalla basse prospettive di crescita dell’economia europea……..e dal punto di vista delle banche ciò è ancor peggio.