in caricamento ...

FED: perchè alza i tassi di interesse a DICEMBRE e quali prospettive per il 2017

Scritto il 28 Ottobre 2016 alle 11:11 da

Pubblicando quello che io considero come uno dei grafici più importanti degli ultimi anni, che potete rivedere CLICCANDO QUI, ho stimolato alcuni lettori che hanno iniziato una discussione sulle motivazioni che potrebbero portare la FED ad alzare i tassi.

Proviamo a fare un elenco.

a) Americani al lavoro: siamo arrivati alla piena occupazione?

Il mondo del lavoro è elemento fondamentale per “autorizzare” una banca centrale ad alzare i tassi di interesse. Siamo ormai in regime di “piena occupazione”. Ma non solo.

b) Costo del lavoro

Ricordate cosa vi avevo detto in passato? Uno degli elementi più importanti resta l’andamento del costo del lavoro. Quando questo dato inizia asalire, è il segno che il rischio “inflazione” diventa più concreto e la FED, automaticamente, deve iniziare a valutare seriamente sul da farsi.

(…) Unit labor costs in the nonfarm business sector increased 4.3 percent in the second quarter of 2016, reflecting a 3.7-percent increase in hourly compensation and a 0.6-percent decline in productivity. Unit labor costs increased 2.6 percent over the last four quarters. BLS calculates unit labor costs as the ratio of hourly compensation to labor productivity. Increases in hourly compensation tend to increase unit labor costs, and increases in output per hour tend to reduce them. (…) [BLS]

Ecco un segnale interessante: il costo del lavoro sale. Non dobbiamo sottovalutarlo, anche perchè questo dato, assieme alla piena occupazione, rappresentano un mix importante che dovrebbe spingere al rialzo il tasso inflazione.

c) Bolla sugli asset finanziario

La politica monetaria espansiva ha contribuito a generare una “bolla sugli asset” che ha portato ad una sopravvalutazione di tantissime forme di investimenti. E’ necessaria una normalizzazione, la FED deve cominciare progressivamente quella che viene definita una “exit strategy”. E per questo vi rimando al grafico del “SECOLO”.

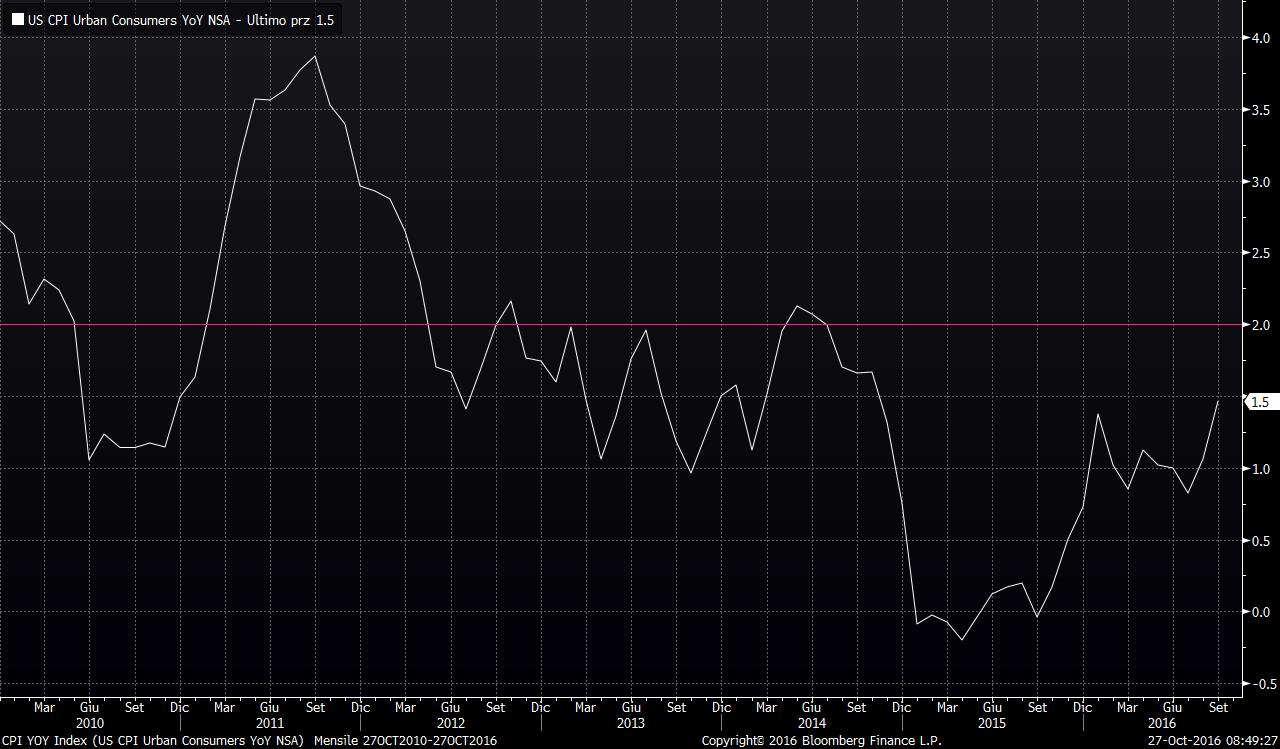

d) Inflazione vicina al 2%. Target raggiunto?

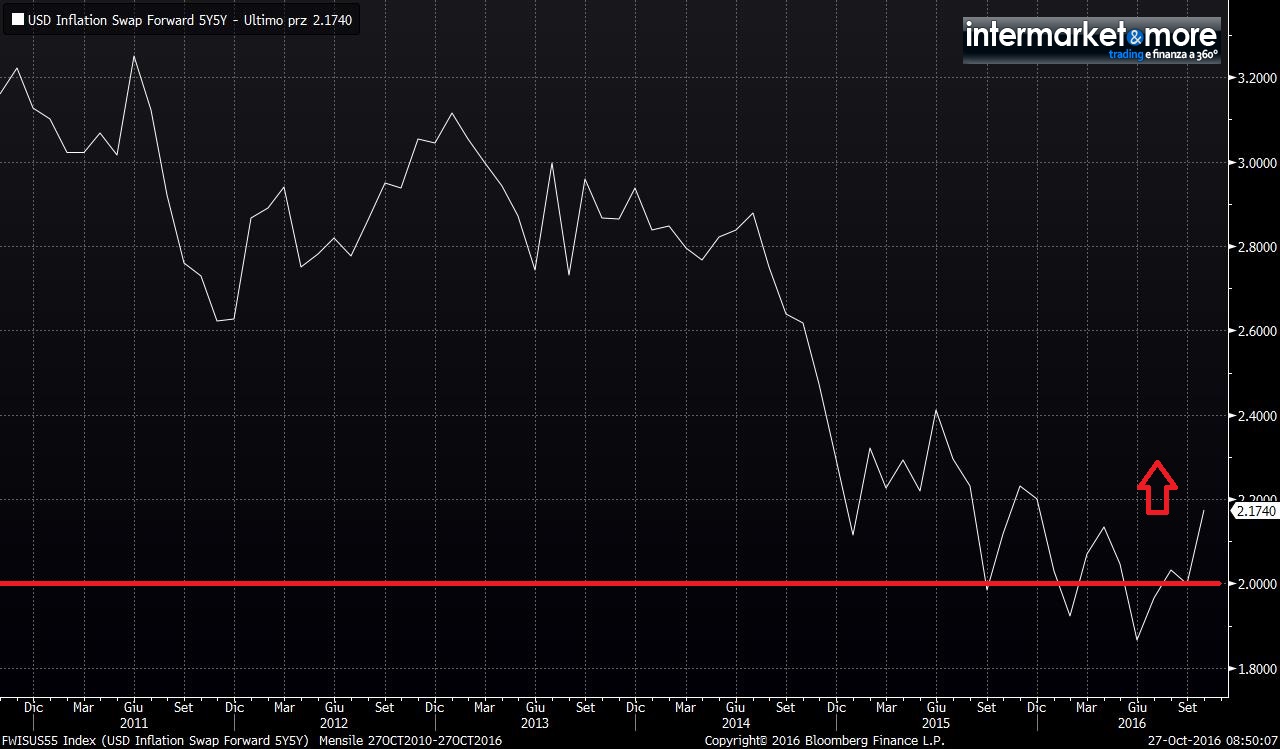

Il tasso CPI si muove verso l’area di “soddisfazione” della FED. quota 2% è vicina anche se non troppo. La tendenza però è indiscutibile e quello che poi è interessante è l’andamento della cosiddetta “inflazione prospettica” (qui sotto). Il grafico parla chiaro: la tendenza al rialzo anche se siamo sempre lontani dai livelli di qualche anno fa. E la FED NON vuole però arrivare a quei livelli prima di intervenire sul saggio di interesse.

Ovviamente la FED agisce per evitare una fase di surriscaldamento economico. È convenzionalmente riconosciuto a livello internazionale che un livello di inflazione accettabile e sano per la crescita economica debba essere vicino al 2%. Se l’inflazione è più bassa vuol dire che qualcosa non funziona (i salari potrebbero essere troppo bassi e, di conseguenza, potrebbero riflettersi in un calo dei consumi). Se l’inflazione è troppo alta (4-5%) potrebbe voler dire che l’economia si sta surriscaldando, che cioè stia crescendo troppo velocemente rispetto al suo potenziale, perché gonfiata da eccessivi prestiti delle banche ai privati.

e) I mercati si fidano ancora della FED?

La Yellen vuole alzare, ma sembra non avere “le palle” per farlo. Continuare a “comprare tempo” diventa logorante e anche per i mercati è una situazione scomoda che va a danneggiare la credibilità della FED, la quale FED, quindi si dimostra debole ed inerme. E questo diventa un elemento pericoloso. Anche se ormai la FED attuale non è più quella di una volta, bella decisa e potente, che riusciva a comandare i mercati con la sua “forward guidance”.

f) Caricare il fucile, prima che sia troppo tardi

Il ciclo economico è stato forzatamente allungato con la politica monetaria espansiva non convenzionale. Abbassando il tasso a zero e comprando titoli sui mercati, si sono generate le condizioni anche favorevole alle bolle speculative. Ma sarebbe stupido pensare che la crescita USA continui all’infinito. Prima o poi ci sarà di nuovo una fase di difficoltà e di recessione. Come potrà la banca centrale più potente del pianeta (per il momento) a difendersi dagli scenari avversi se non avrà “cartucce da sparare”? E’ quindi necessario riportare progressivamente le condizioni verso la normalità, dando quindi la possibilità alla FED di prepararsi ad un futuro che potrebbe anche essere difficile. Ovviamente il “mondo perfetto” sarebbe un quadro di mercato dove l’economia cresce per la reflazione. Se così fosse, la FED si sentirebbe autorizzata ad alzare i tassi per la naturale crescita economica e per un’inflazione che tenda a salire per motivi “normali”. Ma questo mondo perfetto, al momento, non si è ancora visto e allora…meglio tutelarsi e farsi un mini arsenale per le situazione di difficoltà.

MORALE

La cosa che mi aspetto e che trovo in assoluto più congrua è un rialzo di 25 bp a dicembre. E poi…vedremo. Di certo non aspettiamoci “la corsa al rialzo”. Il percorso deve essere il più possibile regolare ed indolore, anche perchè, non dimentichiamolo mai, un rialzo FED può avere effetti negativi anche nei confronti del mondo emergente che, ultimamente, si trova un po’ in crisi.

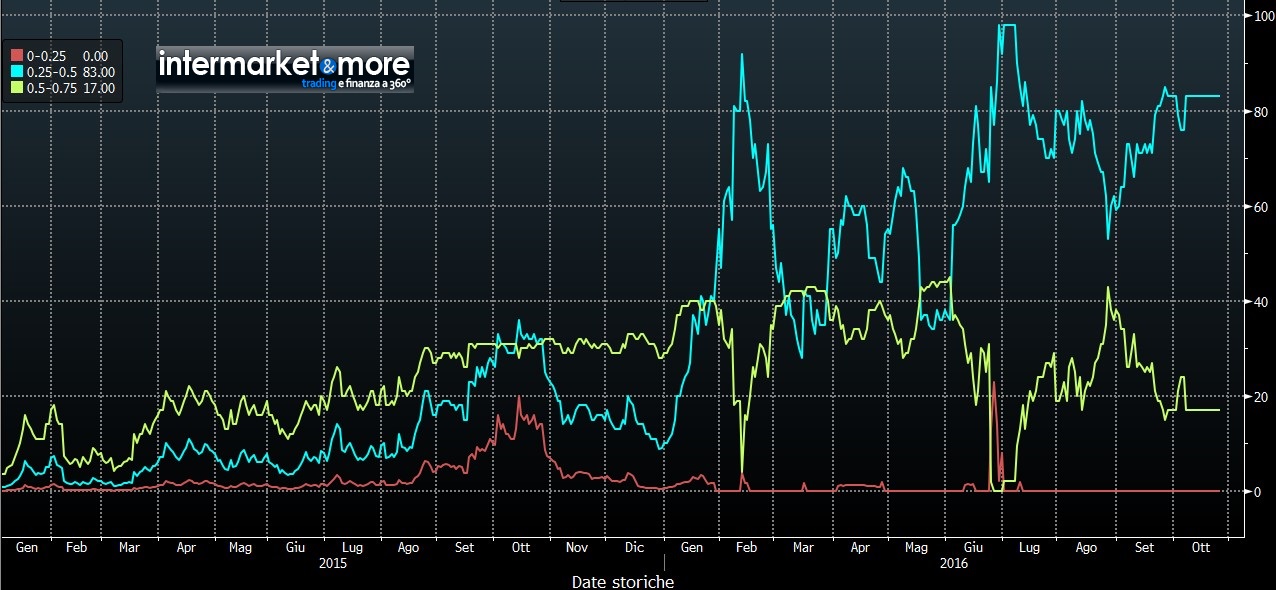

Previsioni Rialzo tassi FED dicembre: possibilità ormai stabile all’83%

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com). NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

9 commenti Commenta

sabbb

Scritto il 28 Ottobre 2016 at 12:23

L’analisi mi sembra corretta. E il rialzo mi sembra già scontato nei prezzi. Ma di quanto dovrebbe alzarli? Io penso un altro 0,25% e per un annetto rimangono li. Altrimenti i mercati si innervosiscono ci sarebbe un deflusso di capitali da altri paesi e si alterano troppi equilbri.

I 3 rialzi di 0,25% fino al termine 2017 mi sembrano eccessivi.

Scritto il 28 Ottobre 2016 at 12:40

Dot Plot dixit.

Ma sono d’accordo con te. Potrebbe esserci un solo rialzo ma molto dipenderà da cosa accade in futuro sotto tanti punti di vistsa.

Take a look here

emzag

Scritto il 28 Ottobre 2016 at 13:05

Scusate, neh…dicevo che nel 2017 potrebbe diffondersi un pernicioso nervosismo a tutti i livelli…

Leggete qua:

– Dopo il ministro degli Esteri oggi è il premier ungherese Orbán a riattizzare la polemica: “Intollerabile definirci non-solidali, spendiamo molto per la difesa dei confini esterni della Ue”. E a Bruxelles dice: togliete la questione quote dall’ordine del giorno o vi cito in giudizio. La replica di Renzi: “E’ preoccupato perché l’Italia non farà più da salvadanaio”

http://www.repubblica.it/esteri/2016/10/28/news/migranti_orban_renzi_ue-150769166/

Gli inglesi, lungimiranti, si sono sfilati per tempo…

zanella51

Scritto il 28 Ottobre 2016 at 17:02

Il mondo del lavoro è elemento fondamentale per “autorizzare” una banca centrale ad alzare i tassi di interesse. Siamo ormai in regime di “piena occupazione”

E’ vero i dati dicono questo ma ricordiamo che è occupato anche chi lavora una sola ora la settimana e che i lavori precari sono aumentati più del 30% negli ultimi anni quindi parlare di piena occupazione mi sembra servi solo per mera statistica. queste persone e nion sono poche non avranno certasmente capacità di spesa.

emzag

Scritto il 28 Ottobre 2016 at 18:25

Sono d’accordo ma se la Yellen non aumenta i tassi (se non a dicembre nei primi mesi del 2017) è come se dicesse a tutti gli americani e al mondo: “Guardate che la tanto vantata ripresa americana, dal lato della domanda, non c’è quindi siamo in una bolla di borsa. La fermiamo? Andiamo in recessione. Non la fermiamo? Quando scoppia viene giù il mondo intero.

Avete fatto male a fidarvi di noi!”.

Ci tengo a ripetere che non dico che succederà matematicamente quello che scrivo qui ma che personalmente ritengo che si siano ficcati in un vicolo cieco, che lo sappiano perfettamente e che stiano facendo di tutto per evitare il vero disastro assoluto e cioè…che ce ne accorgiamo noi!

Se gli imprenditori e la società civile si rendono conto che la banca centrale con le sue politiche monetariste non può fare nulla SE PRIMA NON SI DECIDONO POLITICAMENTE I CRITERI DI DISTRIBUZIONE DELLA RICCHEZZA E DELLA POSSIBILITÀ PER LE VARIE CLASSI DI PARTECIPARE EFFETTIVAMENTE AL PROCESSO DI DECISIONE DEMOCRATICA il potere delle élite verrebbe messo seriamente in discussione perché sarebbe minato irrimediabilmente il mito della loro onniscienza e infallibilità.

O meglio, la BC può fare solo una cosa: ratificare la volontà di chi sta imponendo quei criteri ossia di chi è realmente al potere quindi non in chiave democratica bensí rigorosamente oligarchica come mai prima nella storia dell’umanità.

Se pensate di poter leggere 50 pagine in francese o in tedesco vi suggerisco un agile pamphlet scritto da uno dei padri fondatori.

Niente complottismi, sto dicendo di leggere le “sue” parole messe nero su bianco nel 1922, nient’altro.

Le conclusioni le trarrete liberamente voi e nessun altro.

vito_t

Scritto il 30 Ottobre 2016 at 10:29

ono d’accordo ma se la Yellen non aumenta i tassi (se non a dicembre nei primi mesi del 2017) è come se dicesse a tutti gli americani e al mondo: “Guardate che la tanto vantata ripresa americana, dal lato della domanda, non c’è quindi siamo in una bolla di borsa. La fermiamo? Andiamo in recessione. Non la fermiamo? Quando scoppia viene giù il mondo intero.

Avete fatto male a fidarvi di noi!”.

Emzag … e secondo te questo è il motivo per cui dovrebbe aumentare i tassi ? … ma io mi tocco …. fosse anche vero, lo avrebbe fatto prima, magari in estate e magari anziche di uno 0,25 di uno 0,125 in due volte , ben prima di ora ! Guarda che avevano annunciato “quattro” aumenti e siamo a novembre .. nemmeno uno e probabilmente nemmeno nel 2016 e nemmeno dopo … Comunque diamo anche crdibilità a quello che dici, ma poi un movimento del genere servirebbe ad aumentare la capacità di spesa di tutte quelle persone che sono considerate “occupate” ma che rovistanmo nella spazzatura per mangiare ? Guarda che il 15% della popolazione vive di food stamps !!

La realtà è molto triste ed un aumento porterebbe sicuramente costi , vedi quelli sui fed funds e non altrettanto sicuramente benefici.

La duration del debito pubblico Usa è inferiore ai 4 anni e un aumento danneggerebbe molto più velocemente quel paese rispetto all’Italia che ha duration attorno a 7 !!!!

emzag

Scritto il 30 Ottobre 2016 at 15:25

Bravo, però se non aumenta dice a tutti che siamo in bolla.

Magari non a dicembre ma a marzo, to’…però io credo che sia obbligata ad alzarli anche se di poco.

Poi vediamo come va.

In altre parole: sia che alza sia che lascia invariato non si eviterà il rovinoso redde rationem.

Per sapere la verità bisognerà aspettare un po’ meno di un anno.

Spero che resisterete alla suspense.

vito_t

Scritto il 30 Ottobre 2016 at 17:43

Emzag .. che le cose siano alterate dalle BC solo un cretino non lo ammette, e prima o poi … saremo tutti morti .. il concetto più chiaro che mi è rimasto in mente …. MA QUANDO ? ed allora ? ..cosa fai ? vivi in attesa di quel giorno ? ….. non fai altro che leggere questo o quel dato miracoloso o quel grafico che annuncia la fine del mondo, che poi viene rimandata dal 2012 al 2013 , e poi al 2014 e poi al 2015 … e poi ecco le divergenze .. al 2016 e poii al 2017 …. Spesso vengono fuori analisi da mezzovuotisti, analisti blogger persone comuni che normalmente vedono sempre nero che prorpio non riescono a rimanere obbiettivi …. Con ciò non occorre essere nè ottimisti ad oltranza nè tantomeno superficiali , però occorre anche fare riflessioni … Pensi che quello che viene pubblicato da un blogger qualunque non sia conosciuto da chi di dovere ? … ed allora se tenere i tassi a zero o quasi è il minore dei mali , li terranno lì …. sono disonesti .. ma ben informati! Ma poi se un aumento dovesse provocare lo scoppio della bolla, ma perchè far crollare tutto ? così zerohedge e altri informatori indipendenti potranno dire .. ecco avete visto, noi i neutrali ve lo avevamo detto ????

Senza considerare che a furia di leggerlo magari si pensa davvero che Wally sia in una bolla esagerata, … io non penso proprio e ho posto l’esempio del valore “reale” di un investimento azionario che ad oggi non ha provocato aumento del potere d’acquisto. Poi ho usato i loro stessi argomenti … se c’è tanta moneta in giro molto più di prima , i valori nominali dovrebbero essere molto più alti …. ma come si fà a dire che una capitalizzazzione di borsa di 450 miliardi su un pil di 1600 è in bolla ? … Poi si dice anche che i multipli sono cari .. lo senti tutti i giorni, ma se vai a vedere bene i p/e sono cari ? ma davvero ? ed in relazione a cosa ? … I gestori tengono conto anche dei rendimenti ddei bond decennali e più sono bassi questi ultimi e più è ragionevole investire in azioni , e più sono disponibili a pagare p/e più elevati .. e se non ricordo male mi sembra che sia il Capm a trasformare il concetto in una formula

Con ciò non è che il titolare di questo blog non sia d’aiuto, ma vedo sempre l’assenza di ragionamenti che potrebbero condurre a valutazioni differenti , insomma mi sembra più vicino ai mezzovuotisti .. il che non è assolutamente una colpa !!!!!

Sono d’accordo su tutto.

Ora telefono a Janet e gli dico che può attivarsi.

PS: la mia idea però è che questo provocherà delle conseguenze. Ossia se non alza a dicembre lo fa comunque i primi mesi del 2017 perché, a mio avviso, se andassero avanti con i QE e i tassi bassi, per prima cosa darebbero l’impressione che stanno raccontando balle sulla fase positiva dell’economia USA, poi la Yellen dimostrerebbe che non si sa che cacchio ci sta a fare su quella poltrona e infine consoliderebbero quella che Roubini chiama frothiness la quale non aspetta altro per diventare una bolla di proporzioni mai viste.

Ma d’altra parte alzando o quantomeno irrigidendo la politica sui tassi, come giustamente diceva Danilo nel post precedente, da quel momento il valore delle azioni e di tutto il “finanziario” comincerà a essere valutato secondo parametri “reali” e non secondo la sparata del giorno di Draghi, Yellen o Kuroda.

A quel punto, sempre secondo la mia opinione di semplice persona che si informa, la gente inizierà a rendersi conto che la crescita economica è una promessa da imbroglioni e che il suo surrogato via QE, il rally di borsa, serve solo a calmierare il dissenso mentre i ricchi se ne approfittano a scapito dei meno abbienti; si diffonderà il nervosismo a tutti i livelli, alti e bassi, politico-sociale e fra gli investitori. In altre parole la stabilità politico sociale del del sistema si troverà senza difese al momento dell’arrivo di un qualsiasi cigno nero.

In queste condizioni di minata resilienza economico politica non ci saranno più né rimedi né trucchetti a salvare la situazione e l’esito finale, ripeto è solo una mia opinione non una profezia, sarà o un drammatico evento (o decisione improvvisa) di carattere geopolitico o il crollo economico di un qualche settore in seguito al quale, per esempio, partiranno i margin call e lì, penso, sarà forse peggio che nel 2007.