in caricamento ...

EQUITY RISK PREMIUM: percorso in perenne evoluzione

Scritto il 21 Aprile 2022 alle 08:17 da

In passato abbiamo parlato spesso di ERP alias Equity Risk Premium. Una definizione che forse conoscerete non tantissimo ma che è estremamente importante vista l’implicazione che assume nell’asset allocation. Innanzitutto una premessa, il post sarà un po’ più tecnico perché decisamente tecnico è l’argomento.

Partiamo dalla definizione: cosa è l’Equity Risk Premium?

Equity Risk Premium: definizione e descrizione

Possiamo definire l’ Equity Risk Premium come la stima del rendimento addizionale che gli investitori chiedono al mercato per detenere un portafoglio di titoli azionari, che sono di per sé più rischiosi, rispetto al rendimento ottenuto da talune asset class prive di rischio. Il riferimento va ovviamente al mercato dei govies di alta qualità. Per gli USA l’US Treasury, per l’Unione Europea il Bund tedesco.

(…) The term equity risk premium refers to an excess return that investing in the stock market provides over a risk-free rate. This excess return compensates investors for taking on the relatively higher risk of equity investing. The size of the premium varies and depends on the level of risk in a particular portfolio. It also changes over time as market risk fluctuates. (…) [Source]

Un premio per il rischio azionario (ERP) si basa quindi sulla logica “rischio-rendimento”. Quindi non esiste una regola certa e resta pur sempre una stima, condizionata da tantissimi fattori che si muovono, sono dinamici e cambiano nel tempo. Si tende ad osservare l’andamento e ed i rendimenti del mercato azionario e dei titoli di stato in un periodo di tempo definito e utilizza tale performance storica per calcolare il potenziale di rendimenti futuri.

ERP: una “scienza” esatta?

Il concetto di ERP non è generalizzabile visto che su alcuni mercati in determinati periodi di tempo possiamo trovare un premio per il rischio azionario considerevole. Malgrado questo possiamo affermare che l’ERP e la metrica di calcolo sia sicuramente un metodo interessante per capire e valutare il mercato, specialmente in ottica di lungo termine.

E mai come oggi l’argomento quindi torna di attualità, visto un mercato obbligazionario che torna a rendimenti POSITIVI (vedi QUI) e quindi concorrenziale nei confronti dell’equity, anche se, come detto, un freddo confronto tra le due asset class non è affatto sufficiente.

ERP: la corretta dimensione

Ma quanto deve essere un ERP corretto? Bella domanda. Un’indagine di economisti accademici fornisce un intervallo medio dal 3% al 3,5% per un orizzonte di un anno e dal 5% al 5,5% per un orizzonte di 30 anni. I Chief Financial Officer (CFO) stimano che il premio al rischio corretto sia del 5,6% rispetto ai bond governativi di riferimento. La seconda metà del 20° secolo ha visto un premio per il rischio azionario relativamente alto, oltre l’8% secondo alcuni calcoli, contro poco meno del 5% per la prima metà del secolo.

Cinque miti da sfatare sull’Equity Risk Premium

Avrete capito quindi che l’ERP è un’interessante valutazione statistica ma non è certo una scienza esatta. Ecco qui 5 punti che bisogna puntualizzare sull’ERP.

- 1) I software possono in modo ponderato calcolare un ERP giusto in qualsiasi condizione di mercato

- 2) Non esiste un giusto premio al rischio per i mercati, essendo condizionati da mille variabili

- 3) Malgrado questo l’ERP è comunque un dato che non è destinato ad essere così “dinamico”. Cambia ma non in modo radicale ed è per questo che rappresenta un interessante rilevazione statistica

- 4) L’utilizzo di un ERP simile da parte degli analisti comporta una sorta di certificazione della valenza di un certo ERP. Il che lo rende più credibile e realistico

- 5) Flussi di cassa: se si adeguano i flussi di cassa al rischio, la valutazione ERP diventa persin superflua. Quindi Cash is King, come sempre

Per chi volesse approfondire il concetto di ERP, vi lascio un completo e complesso postulato della Stern School dell’università di New York. Cliccate QUI SOTTO

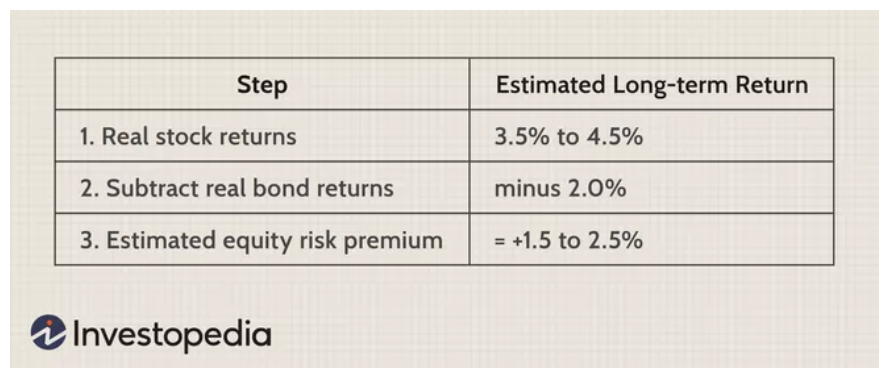

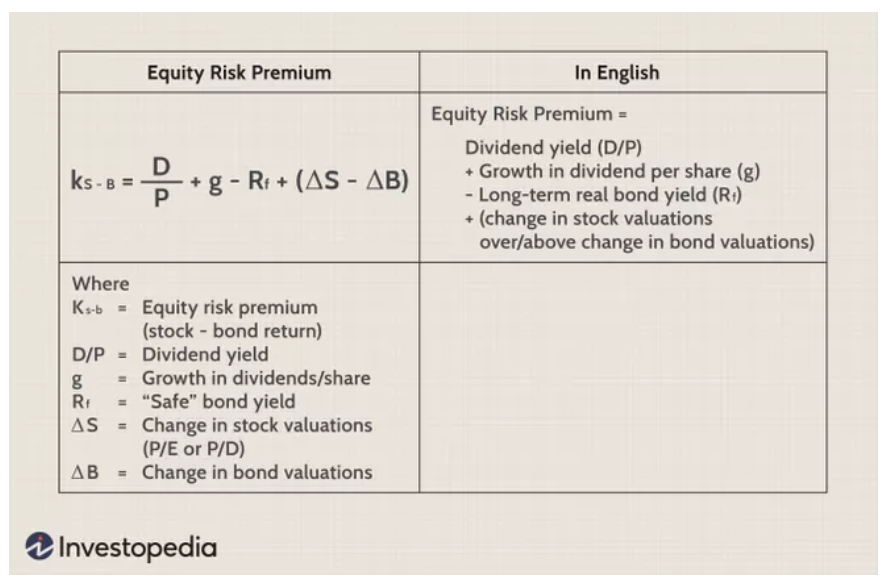

Come calcolare l’ERP?

ERP today!

ERP today!

Molto bene, questo grafico chiude un po’ il cerchio. Ci troviamo con un ERP decisamente in discesa. Coerente secondo voi con il contesto di mercato attuale?

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

4 commenti Commenta

Scritto il 21 Aprile 2022 at 22:13

Ciao Pistarr,

quanto dici è giusto. Però se noti già solo dalle formule che ho condiviso, avrai FORSE notato una cosa. NON esiste una formula univoca per il calcolo dell’ERP. E ti dirò di più, ce ne sono anche altre!

Quindi tu mi dirai: ” e allora cosa diavolo pubblichi una cosa inutile”?

Corretta la tua logica, ma sbagliata la domanda.

I metodi sono diversi e ti dirò che li ho anche analizzati per curiosità e posso dirti che sono anche validi. Quindi come la mettiamo? Semplice. L’ideale è adottare un modello, seguirlo, analizzarne le tendenze e le divergenze col passato. Proprio come col grafico che ho pubblicato.

l’ERP per gli USA ad esempio è 5,38. Dove si trova il minimo dell’ERP USA calcolato con questa metodologia?

Dici che dovrei parlare dei FAANG?

Vabbè, ti parlo allora di ARKK che è anche meglio, ma il fatto che ha perso un x% cosa ci dice? Nulla.

Ricordati. Un titolo che ha perso il 90% (ooooooh) è un titolo che prima aveva perso l”80% e poi si è dimezzato.

Spero di aver stuzzicato il tuo pensiero e di non essere stato troppo criptico

Scritto il 21 Aprile 2022 at 23:14

Ah dimenticavo… Domani avrai anche la tua analisi sui FAANG, ARKK Innovation, Nasdaq 100, NYFANG+ e tutto il parentado

pistarr

Scritto il 22 Aprile 2022 at 12:54

Danilo DT,

ciao

so benissimo che se un titolo perde il 50% poi deve guadagnare il 100% per tornare al livello iniziale…quindi il giochino che proponi l’ho capito in tempo reale e conosco anche altre considerazioni contro-intuitive che non sto qui ad annoiare

Non necessitavo una consulenza sui FAANG anche se è sempre utile per altri

il succo del mio post era come per dire… complimenti a questo sito che dispone di lettori per capire ed apprezzare un concetto cosi ostico come l’ ERP …in altri siti(meno professionali di questo si parla e si blatera di argomenti meno “alati” tutto qui

Buongiorno Danilo e buongiorno a tutti i lettori….

Lo hai scritto tu stesso all’inizio come premessa : ” Il post sarà un po’ più tecnico perchè decisamente tecnico è l’argomento “…..

Poi con la precisa analiticità che da sempre ti contraddistingue, ti lanci nella spiegazione del famigerato quanto criptico ERP…. la cosa desolante è che anche quando lo calcoli al millimetro……non serve quasi a nulla… perchè poi il contenuto “oggettivo” viene tranquillamente fagocitato dalla “soggettività” che ognuno ci mette nel ritenerlo ad un livello corretto….

Metto l’accento sulla difficoltà del calcolo soprattutto quando ripenso ad un mio vecchio post che mi avevi permesso di pubblicare… parlava del PISTARR INDICATOR (una mia personalissima riflessione, con personalissima formula di calcolo integrata, che immagino nessuno ricorderà)

Ecco, al di là che a qualcuno interessi o meno, (interesse suscitato quasi pari a zero..) confrontavo la estrema facilità di calcolo di quell’indicatore rispetto a questo ERP…. ed al di là della facilità di calcolo, mi sembrava fosse di comodo utilizzo e di sensata applicazione per chi è interessato a sapere se un P/E e/o un Dividend/Yield sono elevati o viceversa…

Pedagogicamente il tuo Post non fa una grinza….peccato che l’utilità operativa e la difficoltà di calcolo rendano il discorso diverso….

Pensavo che ai lettori interessasse qualcosa di più concreto e facilmente applicabile, e magari anche più attuale , tipo la recente caduta di certi titoli appartenenti all’universo FAANG o argomenti similari, di cui ognuno, me compreso, si è fatta la sua personalissima opinione……in questo caso la “soggettività di giudizio” sarà anche meno scientifica ma sicuramente non meno rispettabile…