in caricamento ...

CRISI BANCHE REGIONALI USA: lo spettro del BANK RUN aleggia nell’aria

Scritto il 12 Febbraio 2024 alle 07:16 da

Negli ultimi tempi, il settore bancario statunitense ha attraversato un periodo di incertezza e instabilità. Da una parte le BIG BANKS, che continuano la loro corsa, e dall’altra molte istituzioni finanziarie che invece si trovano ad affrontare sfide significative.

Negli ultimi tempi, il settore bancario statunitense ha attraversato un periodo di incertezza e instabilità. Da una parte le BIG BANKS, che continuano la loro corsa, e dall’altra molte istituzioni finanziarie che invece si trovano ad affrontare sfide significative.

E tra le banche USA sono le cosiddette banche regionali ad essere in difficoltà tanto che da più parti si parla già della futura crisi bancaria USA innescata proprio da questi istituti di credito. Una di queste banche, la New York Community Bancorp, ha attirato l’attenzione degli esperti di finanza e degli investitori a causa della sua situazione critica.

In massima sintesi ecco cosa è successo.

Moody’s ha recentemente declassato la NYCB, etichettando i suoi titoli come “junk bond”. Questo ha riportato alla mente la crisi delle banche USA del 2023, innescata dal crollo di Silicon Valley Bank (SVB). A contribuire al downgrade è stata la perdita netta di $252 milioni. Per sostenere i livelli di capitale, la banca ha dovuto tagliare i dividendi del 71%. E che mai un taglio così netto quando le altre grandi banche fanno grandi utili?

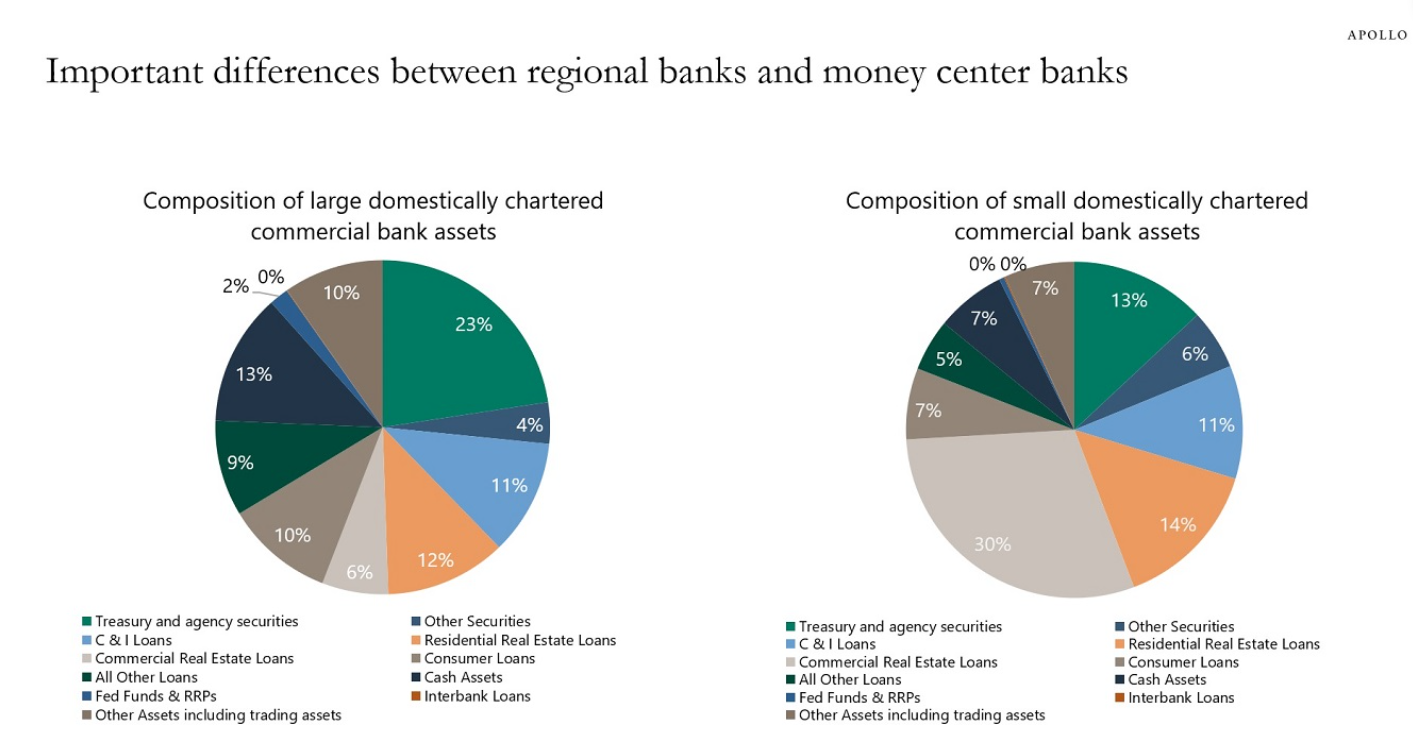

Perchè la NYCB è stata particolarmente colpita dalla crisi immobiliare negli Stati Uniti. I prezzi nel settore commerciale sono diminuiti del 25% nel 2023. E voi mi direte… E solo lei ne è stata colpita? Eccovi il grafico che vi spiega tutto.

Crisi immobiliare commerciale

Crisi immobiliare commerciale

Quindi innanzitutto il problema numero UNO è l’esposizione al mercato immobiliare commerciale: NYCB ha appunto una significativa esposizione al mercato immobiliare commerciale, che sta attraversando un periodo di difficoltà. E il grafico illustra bene che sono proprio le banche regionali le più esposte su questo settore.

Aumento dei tassi d’interesse

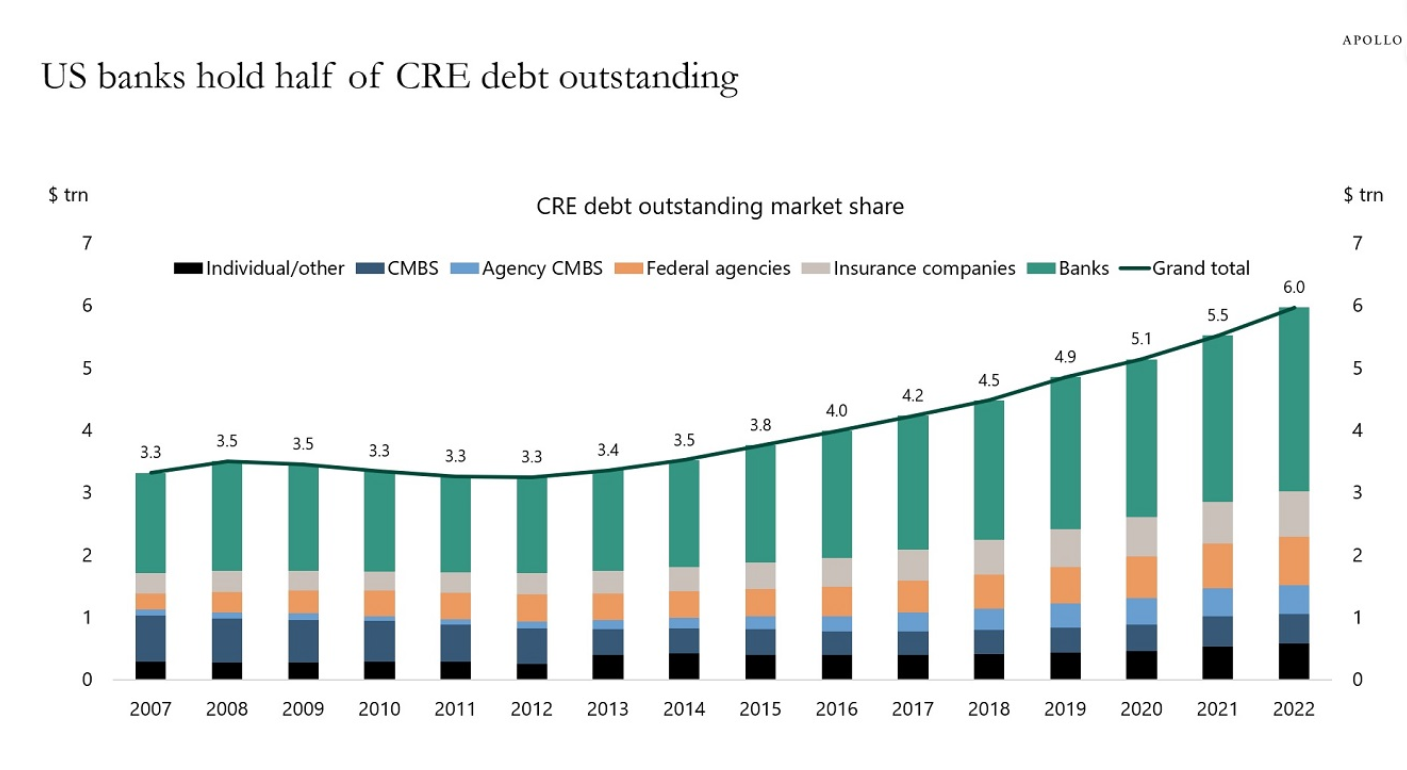

L’aumento dei tassi d’interesse ha reso più oneroso sia il pagamento degli interessi ma anche più complesso il rinnovo dei debiti in scadenza. I valori degli immobili commerciali stanno crollando, principalmente a causa di un calo strutturale della domanda, soprattutto per gli spazi a uso ufficio. Questo sta accadendo proprio mentre una montagna di prestiti immobiliari ha bisogno di essere rifinanziata a tassi di interesse molto più elevati.

Solo negli Stati Uniti, stiamo parlando di 1 trilione di dollari che hanno bisogno di un rifinanziamento nei prossimi due anni. Il mix di crollo dei valori immobiliari e aumento dei tassi di interesse sta causando un’impennata dei crediti inesigibili e, di conseguenza, un’impennata degli accantonamenti per questi crediti inesigibili. Per NYCB, questo significa un aumento di dieci volte degli accantonamenti a oltre mezzo miliardo di dollari.

Mancata diversificazione del portafoglio creditizio

La concentrazione del portafoglio in un unico settore (immobiliare commerciale) ha reso NYCB vulnerabile alle oscillazioni del mercato immobiliare. E la concentrazione di questo business alle aree rurali (più sensibili al rallentamento) non aiuta.

La situazione è però per certi versi curiosa. New York Community Bankcorp potrebbe essere la punta dell’iceberg della prossima crisi bancaria statunitense perchè i prestiti CRE (commercial real estate) potrebbero probabilmente portare a una grave crisi nel sistema bancario statunitense. Ma i mercati se ne infischiano in questo momento.

Guardate lo SP500. Massimi storici. Solo il Bank Index quantomeno lateralizza condizionato in negativo dalle banche commerciali ma in positivo dalle altre banche.

Ma attenzione, la FED deve monitorare la situazione con grande cautela per evitare che questa banca e molte altre saltino. In che modo? Semplice. Si chiama BANK RUN, corsa agli sportelli, che fa saltare una banca in un amen senza che ci possa essere l’intervento di qualcuno.

E poi c’è il bank run all’ennesima potenza. Si chiama effetto domino o effetto contagio. La cosa importante è che la FED prenda atto e si organizzi per tempo. Se così non fosse la scusa per una correzione massiva sarebbe quantomeno servita.

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!).

ℕ𝕦𝕠𝕧𝕠 𝕔𝕒𝕟𝕒𝕝𝕖 𝕀ℕ𝕊𝕋𝔸𝔾ℝ𝔸𝕄 𝕔𝕠𝕟 𝕔𝕠𝕟𝕥𝕖𝕟𝕦𝕥𝕚 𝕖𝕤𝕔𝕝𝕦𝕤𝕚𝕧𝕚

𝕋𝕒𝕜𝕖 𝕒 𝕝𝕠𝕠𝕜!![]()

3 commenti Commenta

Scritto il 12 Febbraio 2024 at 12:57

Perchè certi INVITI li ho espressi in separata sede (vedi TRENDS se devo dirla tutta), ed inizio ad essere anche un po’ stanco di tutto.

La mia “pensione virtuale” si avvicina…

pistarr

Scritto il 12 Febbraio 2024 at 17:22

che peccato! Non sapevo esistesse questo “doppio binario” , Il Danilo qui e il Danilo di TRENDS….. prendo atto …..

Buongiorno Danilo,

sono molto d’accordo con quanto affermi nel tuo post qui sopra…..

sono meno d’accordo che il FATTORE SCATENANTE perchè avvenga, quello che tu fai balenare in chiusura del tuo post … ” scusa per una correzione massiva sarebbe quantomeno servita. ” e cioè il BANK RUN ,….

Ti ricordo che dalla terribile primavera dell’anno scorso, quando scoppiarono i casi :

Silicon Valley Bank – Signature Bank – Credit Suisse ect ect

abbiamo gli indici delle borse americane NASDAQ su di oltre il 40%, lo SP500 su di oltre il,30% e addirittura lo STOXX Bank Europeo da circa 90 a 117 , si insomma il 30%….

Stiamo sbagliando catalizzatore…..

Diciamo che sono d’accordo sulle probabilità che i mercati possano subire una correzione importante, e quando dico importante penso ad un 10% almeno,… percentuale che sarebbe fisiologica e salutare in se’ ma che potrebbe essere interpretata come drammatica da chi nel recente periodo si è “assuefatto” a questo rialzo ininterrotto che dura dall’Ottobre 2022

Oltre ai problema delle Banche Regionali che tu citi, esiste il fatto che ad oggi, almeno per quello che posso immaginare io, tutti i fattori a favore di una ulteriore crescita dei prezzi, in primis il fatto che il ribasso dei tassi ufficiali ormai è scontato anche dai sassi ect ect

Certo, come quando si cercano i minimi ( ricordi il detto ” non cercare mai di afferrare al volo il coltello in caduta libera..) anche individuare i massimi è difficilissimo. però

i miei personalissimi catalizzatori per spiegare i pericoli di cui sopra e che mi hanno spinto a commentare il tuo post di cui sopra sono 2 , uno serio, seppur semplice nella logica, e uno faceto (ma non per questo aprioristicamente inefficace)

quello serio : è stata raggiunta la soglia psicologica dei 5.000 punti dello SP500 (attenzione questa è solo una ciliegina sulla torta e non il motivo scatenante)

quello faceto, ma non troppo, è molto soggettivo e sarebbe:

Ma come mai il Buon Danilo ( che stimo e rispetto) a questo punto non fa suonare ESPLICITAMENTE e con maggior ENFASI i suoi famosi ” campanelli d’allarme e/o inviti alla consapevolezza?… Danilo, mi sembri un po’ troppo compassato.

Per questo ho deciso questa volta di sostituirmi a te e schiacciare il bottone d’ allarme al suo posto, pienamente consapevole della probabile figuraccia che farò, ma non sono riuscito a trattenermi

Un caro saluto a Danilo ed ai colleghi lettori