in caricamento ...

Crisi Banche Europa e le tonnellate di denaro

Scritto il 13 Dicembre 2011 alle 12:45 da

Leva Finanziaria, e non solo . Per salvare il sistema ci va una quantità di denaro spropositata.

Le voci che ieri sera ho scritto su Commerzbank continuano a non essere confermate (in quanto gli aiuti non sono ancora partiti, purtroppo l’ammissione è legata all’esecutività). Ma se Commerzbank non è in ottime acque, posso anche dirvi che è in buona compagnia. Infatti mi giunge voce che diverse altre banche tedesche rischiano le penne. Volete ancora qualche nome? Mamma quanto siete curiosi… Evvabbene, si tratta di NordLB, WestLB, Helaba. Solo rumors, bene inteso. Però… l’EBA la pensava diversamente… Ma allora a cosa diavolo serve l’EBA?

Ma come, un gigante come Commerzbank, sanissima stando ai giudizi dei banchieri tedeschi, non riesce a trovare sul mercato 5,3 miliardi di euro per rifinanziarsi? I 18 miliardi di euro già ricevuti dal governo nel 2008 e 2009 (lo Stato detiene un quarto della banca) non sono stati sufficienti a rimettere in ordine i bilanci? Cosa c’è sotto l’insondabile livello 3, nemmeno l’Eba vuole saperlo, della banca teutonica? E cosa rende Commerzbank così debole? L’esposizione obbligazionaria al debito spagnolo e italiano.

Eppure sempre l’Eba pare essere stata molto più clemente con le banche tedesche che con quelle italiane rispetto alle necessità di rifinanziamento, dovute proprio alla ridenominazione a “junk” del debito sovrano dei cosiddetti paesi Piigs. Non a caso, l’Abi, l’Associazione delle banche italiane, è pronta a intraprendere tutte le strade, comprese quelle legali, contro l’Eba e le sue richieste di aumenti di capitale fino a 15 miliardi. Per il presidente dell’Abi, Giuseppe Mussari, gli stress test dell’Eba sono «un esercizio sbagliato nel merito e nel metodo che non tiene conto delle specificità delle banche italiane, anzi le offende profondamente. Fare riferimento ai cds per valutare la stabilità dell’emittente è come dire al lupo di badare alle pecore. È un evidente ingiustizia, chi scrive le regole deve esercitare l’arte del discernimento e della conoscenza prima della tecnica». (Source)

Ok, Mussari… da che pulpito. Ma concordo con lui che l’EBA qualcosa ha cannato. O forse ha dovuto essere più “leggera” con qualcuno, chissà… Ma siccome ci stiamo avvicinando al Natale e a Natale siamo tutti più buoni, preferisco lasciar perdere.

Ma se parliamo male della Germania, come non parlar male della Francia (par condicio, sennò si offendono!). Da tempo si parla di grosse banche francesi al collasso. I nomi sono i più noti. In primis SG, ma poi anche BNP e CA (Société Générale, BNP Paribas, Credit Agricole).

E poi… e poi certo, le italiane pure loro non scherzano: Unicredit, MPS, UBI, Banco Popolare… Solo Intesa San Paolo sembra un passo avanti alle altre.

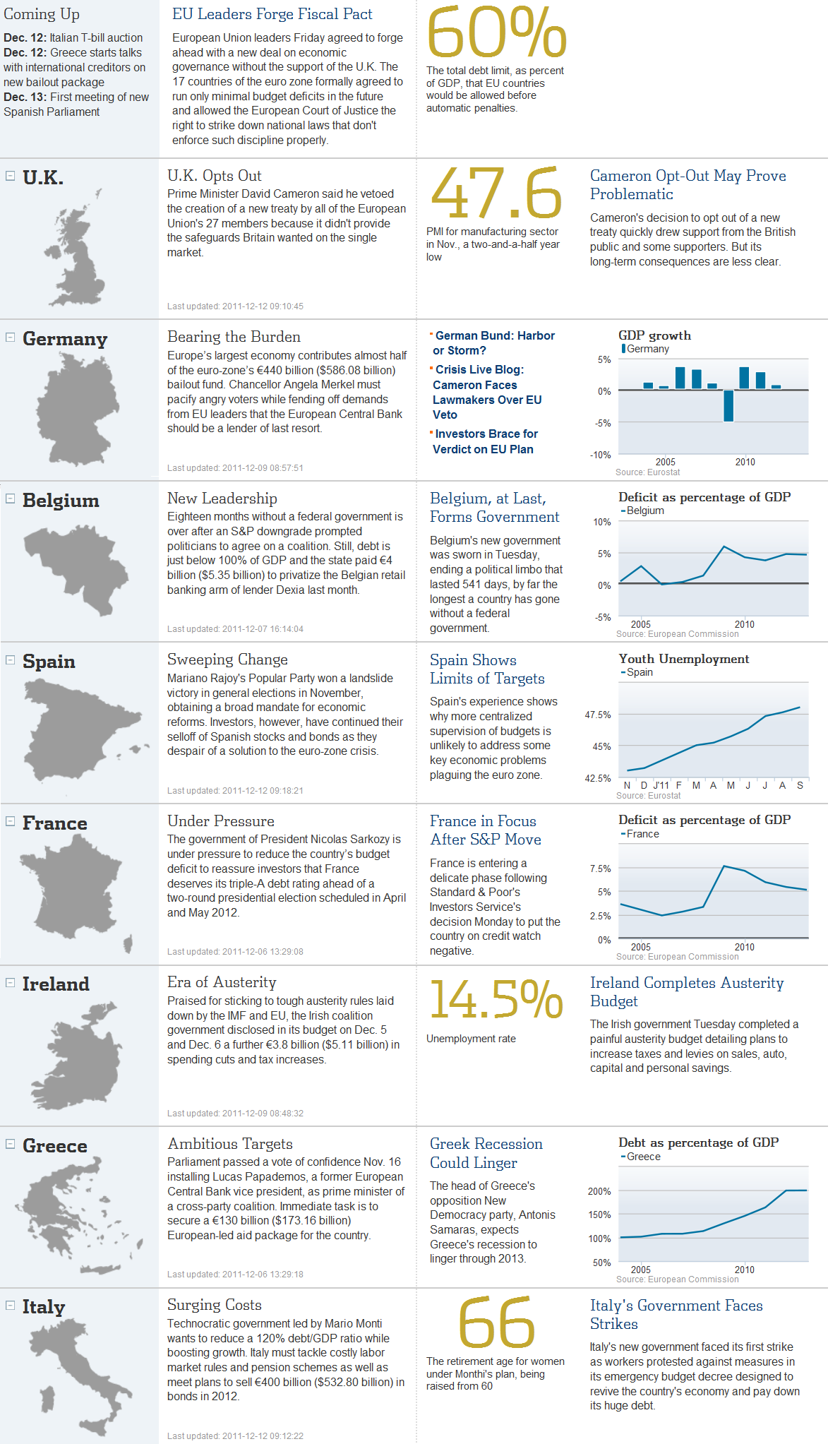

Clicca per ingrandire!

Questa infografica del WSJ è interessantissima e ricchissima, e mette in evidenza la critica situazione del settore bancario Europeo.

Da prendere, da stampare e da appendere al frigo.

Ma oggi voglio proprio esagerare e vi faccio un regalo, uno degli ultimi e poi mi eclisserò seppellito da una massa di CDO, ABS e CDS…

Buttiamo un occhio alla leva finanziaria. Si parla di Deleveraging. Ma mi risulta che in ambito Europeo il deleveraging sia ancora in alto mare.

Eccovi l’elenco delle Big Bank (Banche europpe) che ancora stanno affogando nella melma della leva finanziaria. Tenente conto che il mix micidiale è composto da leva finanziaria, esposizione ai PIIGS, delinquency rate, crisi liquidità.

E direi che in Europa siamo messi, oggi, molto male in tutte queste categorie.

E la tabella è ILLUMINANTE. Può bastare l’elenco? I nomi sono altisonanti. La leva finanziaria ancora elevatissima e le cose da fare in ambito di risanamento sono tantissime. Ma ci sono delle impellenti necessità di liquidità. Guardate questa tabella e meditate…

Leva Finanziaria Banche Europee

Chiudo con una nota di GMO, che può aiutarci (se era il caso) a capire ancora meglio la drammaticità della situazione.

Recapitalization efforts by European banks are starting to gear up. Within the last few weeks, the Italian bank Unicredit has scheduled a new capital raising of 7.5 billion euros; Commerzbank of Germany has replaced preferred bonds with equity; Spain’s BBVA has sold a mandatory convertible bond worth 3.5 billion euros to retail customers; and Spain’s Santander has sold a stake in its Chilean subsidiary, scheduled a group placement of holdings in the Brazilian subsidiary, and announced a deal to sell 95% of its unlisted Colombian subsidiary. The family jewels are being sold.

I believe those deals are merely the beginning. The capital needs of European banks are large – in some scenarios dwarfing the 100 billion euros identified by the Europeans earlier this year even without incorporating the needs that might arise from a European or global recession. Spanish and Italian banks face the greatest needs, but there are plausible scenarios that would also generate large capital calls from French and German banks.

In any case, you can bank on it: European banks need tons of money. (Source)

TONS of Money. Ve lo devo tradurre o ci arrivate da soli?

Stay Tuned!

DT

Sostieni I&M! Il tuo contributo è fondamentale per la continuazione di questo progetto!

![]()

Ti è piaciuto questo post? Clicca su “+1, Mi Piace e Twitter” qui in basso a sinistra!

Tutti i diritti riservati © | Grafici e dati elaborati da Intermarket&more su database Bloomberg | NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!) | Vuoi provare il Vero Trading professionale? PROVALO GRATIS! |

Seguici anche su Twitter! CLICCA QUI! |

Seguici anche su Twitter! CLICCA QUI! |

13 commenti Commenta

candlestick

Scritto il 13 Dicembre 2011 at 14:42

Gmo da il minimo spoore nel 2012, quando invece si avrá nel secondo semestre del 2013.. filtrate quel che dicono questi big.. la ragnatela è fitta, si sale fino a marzo, poi il lento declino fino al 2° sem 2013… verificate quel che dico

Scritto il 13 Dicembre 2011 at 14:51

a_rnasi@finanza: aggiungiamo i deboli TCE Ratio su alcune tedesche e francesi e abbiamo chiuso il cerchio

…e facciamo tombola… 😉

candlestick@finanza: Gmo da il minimo spoore nel 2012, quando invece si avrá nel secondo semestre del 2013.. filtrate quel che dicono questi big.. la ragnatela è fitta, si sale fino a marzo, poi il lento declino fino al 2° sem 2013… verificate quel che dico

Tutto può essere, ma per far si che quanto dici avvenga, deve accadere qualcosa che “gonfie pompi” il mercato. Sulle sue gambe fatica a stare in piedi…

ob1KnoB

Scritto il 13 Dicembre 2011 at 14:57

un commento normale senza sarcasmo nè humor

Le banche svolgono una funzione sociale. Dovrebbero custodire imparzialmente le nostre risorse, finanziare le nostre imprese, sono anche efficaci sostituti di imposta. Questo basterebbe a connotarle come una funzione pubblica. Invece no. Sono too big to fail o troppo forti per essere condizionate e troppe volte opache nei comportamenti ed impunibili. Senza connotare politicamente le valutazioni in generale e visto che siamo in economia di mercato basterebbe dire:

Non il 9% di tier one ma il 20%! Se i soci azionisti cacciano la lira ok o altrimenti sei nazionalizzata e basta. La querelle si sta trascinando da troppo tempo ed è inconcepibile che si voglia scaricare la colpa su Moody’s o S&P a volte ed altre su Eba o Bce o Banca d’Italia. La valutazione della solvibilità la fà innanzitutto il buon senso ed un minimo di conoscenza di criteri contabili (diversamente è stolto chi pretende di investire senza la capacità di discernere un minimo di rischio). Eba ne ha fatte di vaccate, ma è soprattutto espressione del sistema bancario stesso.

E ,come per le agenzie di valutazione, esprimendo preoccupazioni fà solo quello che è deputata a fare (male forse, ma quello è un altro problema…) ovvero segnalare pubblicamente le problematiche. Mussari forse dimentica che Mps ha problemi che si originano nè più nè meno per il greed che ha caratterizzato il settore bancario negli ultimi 15 anni con un problema in più: un azionista squattrinato che si era impegnato di tutto pur di non mollare la maggioranza. Chiaramente il riferimento a Mps serve solo a stigmatizzare quello che è il vulnus della situazione:

fino a quando il sistema bancario avrà la possibilità di determinare politiche economiche (privatizzazione degli utili della funzione pubblica e socializzazione delle perdite da rischi) senza pagare il’ leasing’ relativo non se esce.

paolo41

Scritto il 13 Dicembre 2011 at 15:43

….Mps….. e, per mania di grandezza, a fare acquisizioni che ancora gridono vendetta….

lampo

Scritto il 13 Dicembre 2011 at 15:49

Ma ti immagini con un tier one del 20% che tipo di leva devono fare per mantenere i margini attuali?

E’ sulla leva che, come ripete sempre DT, che bisogna agire…

A cosa serve un tier one anche del 50% se tutto il resto è fuffa elevata all’ennesima potenza in grado di travolgere anche quel 50%?

Ma ovviamente queste cose le capiscono le solite note banche d’affari che creano prodotti ad hoc da rivendere alle banche per mantenere il loro profitto… fino al momento giusto (vedi caso Lehman, Bear Stearns, AIG, ecc.)

Quindi in realtà chi comanda non è l’EBA… ma chi manovra, muove e rende liquido l’ingente mercato dei derivati, sempre in crescita tra l’altro.

ob1KnoB

Scritto il 13 Dicembre 2011 at 16:02

E’ proprio qui che sbagliamo.

Se intendi il settore finanziario alla stregua di qualunque settore economico, ovvero regolato veramente dalla ‘concorrenza’, senza barriere all’ingresso, con eguali responsabilita’ economiche civili e penali, puoi stare sicuro che i comportamenti degli attori e il quadro normativo sarebbe ben diverso.

lampo

Scritto il 13 Dicembre 2011 at 16:10

Non verrà appunto mai regolato, se non in minima parte, per permettere di continuare, fin che ci sarà inchiostro e fantasia finanziaria, a continuare a fare i profitti che stanno facendo.

Dopo… quando non serviranno più per mantenere quella parolina magica che si chiama “fiducia”, cadrà tutto… e ci siamo molto vicini.

Ma sono sicuro che prima che ciò avvenga, avremo il colpo di scena… così se ci sarà un altro giro, siccome la massa ha la memoria corta, si continuerà a creare un nuovo sistema finanziario… basato sulla carta e sulle “finte” regole di sempre… con i soliti profitti per i soliti noti.

Almeno forse… per qualche decina d’anni avremo da lavorare… per la ricostruzione.

maurobs

Scritto il 13 Dicembre 2011 at 17:04

Volete una banca col tier1 al 21,8%? bcc CASSAPADANA…..la mia banca è differente…..solo nel tier….per il resto i cordoni sono stretti come quelli delle altre…

Scritto il 13 Dicembre 2011 at 19:33

Ricordo SEMPRE che Lehman quando è fallita aveva il core tier al 12%

a_rnasi

Scritto il 13 Dicembre 2011 at 20:24

Dream Theater:

Ricordo SEMPRE che Lehman quando è fallita aveva il core tier al 12%

Bravo

aggiungiamo i deboli TCE Ratio su alcune tedesche e francesi e abbiamo chiuso il cerchio