in caricamento ...

CINA: il treno economico rischia di deragliare?

Scritto il 5 Febbraio 2015 alle 10:00 da

Quando la situazione si fa difficile, quando la crescita non soddisfa i governi, quando si vuole aggiungere energia ad un trend economico, ormai è diventato un luogo comune utilizzare la politica monetaria per “drogare “ il sistema.

Quando la situazione si fa difficile, quando la crescita non soddisfa i governi, quando si vuole aggiungere energia ad un trend economico, ormai è diventato un luogo comune utilizzare la politica monetaria per “drogare “ il sistema.

Lo ha fatto per anni al FED (USA), come anche la BOE (Gran Bretagna) , lo sta facendo copiosamente la BOJ (Giappone), a breve lo farà la BCE (UE) e ricomincia a farlo la PBOC (Cina).

La cosa che fa quasi “sorridere” è che il Celeste Impero ricorre nuovamente alla liquidità perché, incurante delle problematiche inerenti allo shadow banking, insoddisfatto dell’ “anemica” crescita economica. Certo, come non lamentarsi di un PIL a solo +7.4% di crescita su base annua?

La Banca centrale cinese (Pboc) ha annunciato oggi che abbassera’ da domani il tasso di remunerazione della riserva obbligatoria per le banche di mezzo punto percentuale allo scopo di alleggerire la stretta creditizia. Gli esperti si aspettano un ulteriore allentamento monetario in Cina. La banca Centrale aveva gia’ a novembre proceduto a un inaspettato calo dei tassi di interesse, una misura che non veniva presa dal 2012. (RDC)

La cosa di per se quindi non sorprende più di tanto. Era persin attesa e quindi va bene così. Ma la manovra cinese non si ferma qui.

La Banca centrale cinese ha ridotto l’ammontare in denaro che gli istituti di credito sono obbligati ad avere come riserva, aumentando la liquidità nella seconda economia al mondo per aiutare le banche a prestare denaro e a contrastare il rallentamento della crescita. La ‘People’s Bank of China’ ha abbassato il coefficiente di riserva obbligatoria (RRR) per tutte le banche commerciali di 50 punti base in una decisione che entrerà in vigore domani, come riferito dallo stesso istituto di credito centrale sul proprio sito Web. Di conseguenza, il ‘RRR’ per le principali banche cinesi scenderà al 19,5% dal 20%. (Reut)

Insomma la PBOC torna in carreggiata alla grande. Ma la cosa che più sorprende è un’altra. La mossa di Pechino libera in pratica 100 miliardi di USD al sistema bancario che potrà destinarlo al credito privato. Sono però due le cose che mi inquietano su questo argomento.

La prima. La mossa di ieri non è l’Ultima spiaggia per la PBoC. E’ impressionante quante munizioni hanno ancora in pancia i cinesi. Possono continuare a “drogare” e stimolare l’economia per lungo tempo.

E poi ancora, questa mossa, più tutte le altre, non possono che peggiorare la già complessa e delicata situazione del credito privato cinese, secondo alcune fonti già al collasso.

Detto in modo semplice, la Cina sta “taroccando” il motore del suo trenno della crescita economica: ha i mezzi per farlo e per andare MOLTO oltre ai livelli attuali. Però c’è il forte rischio che il treno, ad un certo punto deragli ed il macchinista (PBoC) perda totalmente in controllo della situazione.

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

![]()

La nuova guida per i tuoi investimenti. Take a look!

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com).

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

9 commenti Commenta

Scritto il 5 Febbraio 2015 at 11:28

Sono d’accordo con te senza poi dimenticare che la trasparenza non abita certo i n Cina in merito a dati comunicati ai mercati.

La verità è che loro hanno una potenza tale che possono ancora permettersi moltissime manovre.

L’obiettivo del post era quindi far capire che al mondo c’è chi potrà drogare i mercati ancora per un bel po’.

Ma questa attitudine un giorno potrebbe anche ritorcersi contro di loro. Tutto qui

kry

Scritto il 5 Febbraio 2015 at 11:48

Danilo DT:

Sono d’accordo con te senza poi dimenticare che la trasparenza non abita certo in Cina in merito a dati comunicati ai mercati.

La verità è che loro hanno una potenza tale che possono ancora permettersi moltissime manovre.

L’obiettivo del post era quindi far capire che al mondo c’è chi potrà drogare i mercati ancora per un bel po’.

Ma questa attitudine un giorno potrebbe anche ritorcersi contro di loro. Tutto qui

Ciao Danilo qual’è la differenza? …… Sono d’accordo con te senza poi dimenticare che la trasparenza non abita certo in USA in merito a dati comunicati ai mercati.

La verità è che loro hanno una potenza tale che possono ancora permettersi moltissime manovre.

L’obiettivo del post era quindi far capire che al mondo c’è chi potrà drogare i mercati ancora per un bel po’.

Ma questa attitudine un giorno potrebbe anche ritorcersi contro di loro. Tutto qui

john_ludd

Scritto il 5 Febbraio 2015 at 12:16

“La verità è che loro hanno una potenza tale che possono ancora permettersi moltissime manovre”

la verità non esiste. Esistono solo diversi gradi di imprecisione.

Scritto il 5 Febbraio 2015 at 13:00

E sono proprio questi “grandi” gradi di imprecisioni.

Per quello che può contare, intanto prendere nota…

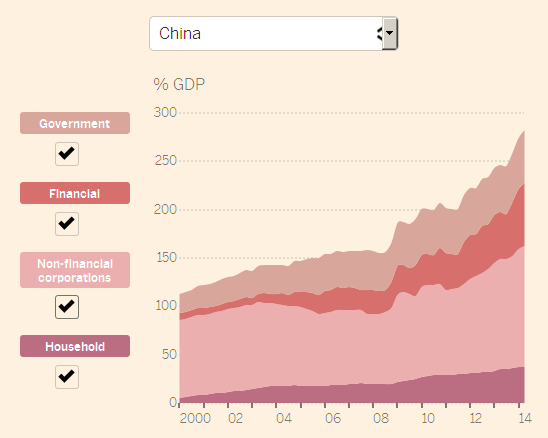

++ CINA ++ #PBoC in movimento ma già oggi con un 125% del #PIL ha peso del debito #Corporate come nessuno pic.twitter.com/QeCNKB4lLS— Danilo DT (@intermarketblog) February 5, 2015

john_ludd

Scritto il 5 Febbraio 2015 at 14:01

la cina è come gli usa, troppo grande, troppo ingombrante, entrambe sono… too PIG to fail !

small is better !

Scritto il 5 Febbraio 2015 at 14:53

“Small is better”

Questo è il “manifesto” per tantissimo uomini, tra l’altro….

Scritto il 6 Febbraio 2015 at 02:17

McKinsey (Global Institute, the), “China’s debt: three risks to watch” [report, in the: “Debt and (not much) deleveraging”] – February 5, 2015

http://www.mckinsey.com/~/media/McKinsey/dotcom/Insights/Economic%20Studies/Debt%20and%20not%20much%20deleveraging/MGI%20Debt%20and%20not%20much%20deleveragingFullreportFebruary2015.ashx … see to pages 74-91 (or 84-101 /136).

サーファー © Surfer [& Company – also!]

Scritto il 6 Febbraio 2015 at 04:19

Chinese Policymakers are searching for a sustainable, transparent new money supply model. By creating liquidity in off-shore centres and enabling a portion of this liquidity to flow back to the Mainland through transparent, guided channels, Policymakers are looking to ensure sufficient liquidity to support the domestic economy, while preventing a further build-up of shadow finance assets.

The People’s Bank of China (PBoC) has significantly quickened the pace of Renminbi (RMB) internationalisation, establishing global settlement and clearing.

Crucially, it’s also actively building up channels to enable this off-shore RMB to flow back on-shore – most notably through the Shanghai-Hong Kong Connect Scheme and by expanding the RMB Qualified Foreign Institutional Investor (RQFII) programme.

In parallel, Beijing has announced a series of investments and deals with overseas Governments, selling high-value equipment such as high-speed trains and undertaking large-scale construction projects, receiving payment off-shore in RMB.

As well as bolstering its Regional and Global influence, this policy enables Beijing to channel this money back on-shore to support the domestic economy.

Rather than being viewed as a separate, external process, RMB internationalisation can in fact be viewed as part of a wider attempt to recast China’s monetary policy.

Provided moves such as Shanghai-Hong Kong Connect and the broadening of RQFII programmes don’t result in undue market volatility, they expect further efforts to build up off-shore RMB liquidity and create and widen channels to entice this capital back on-shore.

RMB internationalisation increasingly appears central to China’s domestic – as well as foreign – policy.

Three are the key issues for Chinese Regulators.

l_1_l Match interest rate liberalisation with corresponding deregulation.

Faced with shrinking profit growth, increased competition for deposits and greater restriction on their investment activities, many Banks will struggle to adapt to a sharp rise in deposit rates. To ensure market confidence in the “formal banking system”, progressive and clearly signposted steps toward market rates should be offset by the assurance of policy support to shift profit focus to other areas.

In particular, Regulators should relax caps on fee income, along with accompanying rules requiring Banks to clearly disclose charges to Consumers.

While the current restrictions to fees may have been rational in a period of relatively high net interest margins, these limitations have also decreased incentives for Banks to differentiate the services they provide to Customers.

A market approach reinforced by regulations governing transparency will create the best outcomes for Consumers.

l_2_l Increase access to personal credit ratings data.

China’s personal credit data is currently highly fragmented, with many new market entrants blocked from access to the Central Bank’s Credit Reference Centre (CRC).

Internet giants such as Alibaba and Tencent have compiled their own databases, but smaller players are often forced to make credit quality judgements based on limited information.

Ubiquitous access to credit data across the financial industry will help encourage innovation from both small and large Institutions and reduce risks of Non-Performing Loans (NPLs).

Better gathering and sharing of credit scores is also particularly important during the current growth slowdown, since credit performance hasn’t yet been tested by widespread economic distress since the CRC database began nationwide operation in 2006.

A more open exchange of credit information will also aid Regulators’ anticorruption and anti-money laundering initiatives.

l_3_l Raise the profile of Consumers in regulation.

In implementing reform, Regulators should seek to create an environment that encourages the financial services industry to meet customer needs.

To date, China has been largely effective at fostering conditions for financial innovation among new market entrants, some of which have trickled down into the “traditional banking sector”. Yet Banks lack sufficient freedom and motivation to lead the charge in creating better value and protection for Customers.

An improved system will incentivise comprehensive solutions to Consumer needs within the core of the regulatory framework.

In order to better cope with the rapid pace of change in China’s financial landscape, is recommended that Banks take the following general steps to position their business for sustained success in the coming years.

A- Decrease reliance on net interest income.

In response to shrinking net income margins as interest rate liberalisation proceeds in the coming years, Banks will have to diversify the focus of their profit-making activities.

The first and most obvious solution is to increase fee income. Yet increased fees must be accompanied by a meaningful improvement in the value of services delivered to Customers.

Fees should be segmented by income groups and enhanced services, with a focus on customer experience as the key differentiating factor.

In the longer term, the development of alternative forms of financing for State-Owned Enterprises (SOEs) and large private firms will also allow Banks to shift focus to new opportunities for profitable lending to Small and Medium-Sized Enterprises (SMEs) that are currently excluded from the “formal lending system”.

B- Manage risk through better analytics.

As data sources and analysis improve, China’s Lenders need to adopt new tools for asset liability management and customer/product profitability assessment. Even with the rise of big data and advanced analytics, many of China’s financial Institutions still make decisions based on programmes determined by what has worked in the past.

Institutions will need to adopt more sophisticated techniques for data analysis if they are to thrive in China’s increasingly diverse and competitive financial system.

C- Adapt to digital innovation through cooperation.

In the face of growing competition from new market entrants, Banks have adopted a wide variety of responses to innovation in digital services.

Some Banks decided to “go it alone”, spending sizeable sums to develop digital products, such as mobile payment solutions, in-house, only to realise after the fact that the costs and complexity of these projects are much greater than originally estimated.

Cooperation tends to yield much better results. For example, Banks, Retailers and mobile Operators are far more likely to be successful at implementing digital payment platforms in cooperation than individually.

サーファー © Surfer [Several financial Advisors and Policymakers believe that Commercial Banks in second-and third-tier Cities are at risk, as breakneck growth has exposed the Banks to a broad range of non-performing assets. These fears are heightened by the likelihood that China will introduce deposit insurance in 2015, paving the way for law in the “bank failures” – i.e., TIC-TAC: be careful!]

le fonti che vedono la cina al collasso ogni santo giorno sono quelle che non si degano di osservare la situazione nel loro paese. Che c’è di meglio per i popolino bue che indicare con il ditino le disgrazie degli altri ? I numeri della Cina li decide il ministero della verità a Pechino il 1 gennaio e durante l’anno li modifica dello zero virgola un cazzo a seconda dell’umore generale. L’ufficio statistico cinese spara fuori dati aggregati di un economia fatta di 1,3 miliardi persone nella metà del tempo che impiega l’analogo ufficio USA che è molto più attrezzato e “DOPO” aggiorna le prime stime (quasi sempre in peggio) mentre il ministero della verità non cambia mai neppure il terzo decimale. Con ogni probabilità la crescita cinese non supera il 3, 4 percento MA la disoccupazione è bassissima, in molti settori c’è scarsità, che gli serve la crescita al 7% ? Non gli serve e buttano lì un numero politico per uso interno ed esterno così eserciti di idioti possono continuare a giocare con le loro tastiere: buy, sell, buy, sell…