in caricamento ...

CINA: torna a crescere con shadow banking e “Qualitative easing”

Scritto il 11 Agosto 2014 alle 14:21 da

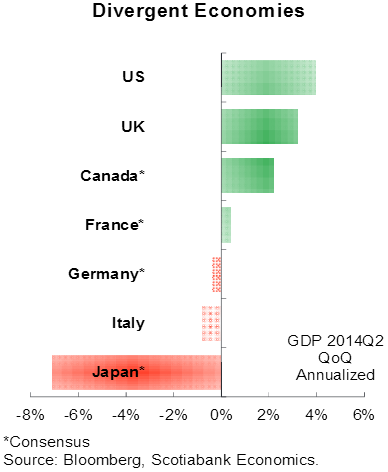

La Cina è stata protagonista di un notevole recupero del proprio stato di salute economico negli ultimi mesi. Cosa che invece non si è vista con il Giappone che si sta trovando in difficoltà, con tutti i dubbi che l’Abenomics si sta trascinando dietro.

La Cina è stata protagonista di un notevole recupero del proprio stato di salute economico negli ultimi mesi. Cosa che invece non si è vista con il Giappone che si sta trovando in difficoltà, con tutti i dubbi che l’Abenomics si sta trascinando dietro.

Se andiamo a vedere l’andamento del CESI, il Citigroup Economic Surprise Index, notiamo che su scala gobale sono proprio Cina e Giappone le due aree geografiche che sono state le più volatili.

CESI: confronto globale

Mentre gli altri paesi non stanno certo entusiasmando ma sono in via di stabilizzazione, potete vedere la Cina (viola) e il Giappone (azzurro) con andamenti divergenti e molto variabili.

Mentre gli altri paesi non stanno certo entusiasmando ma sono in via di stabilizzazione, potete vedere la Cina (viola) e il Giappone (azzurro) con andamenti divergenti e molto variabili.

Mettiamo da parte il Giappone. Per avere una valida e concreta fotografia sul paese del Sol Levante vi invito a prendere visione dell’ottima analisi del mio “compagno di viaggio” su Piano Inclinato Andrea, cliccando QUI .

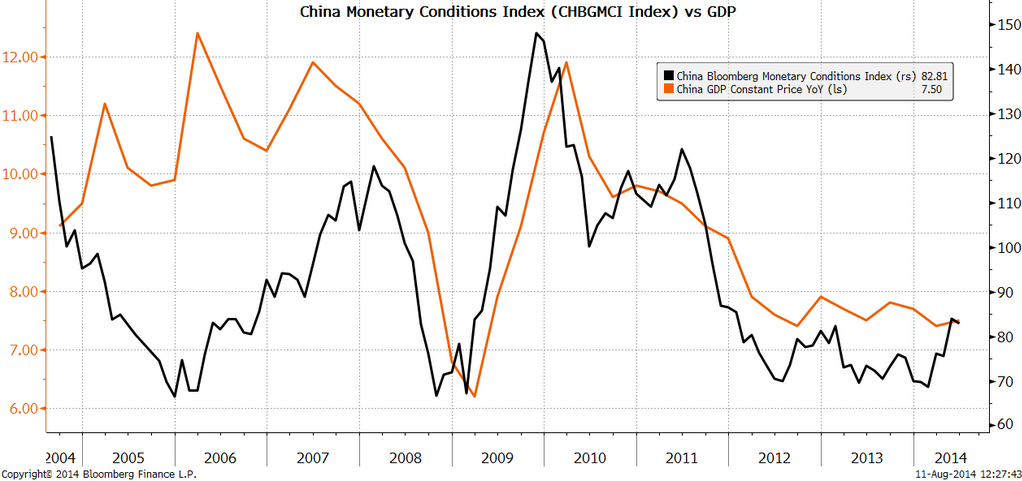

Cerchiamo di capire come mai la Cina è rimbalzata in modo così sontuoso, e con lei anche l’indice azionario di Shanghai.

Cerchiamo di capire come mai la Cina è rimbalzata in modo così sontuoso, e con lei anche l’indice azionario di Shanghai.

La verità sta proprio nel fatto che la “benzina “ che ha finanziato la grande espansione economica non è venuta meno. Il sistema finanziario “ombra “ (shadow banking) non ha rallentato il tiro, o meglio, ci ha provato per poi tornare ad esplodere.

In molti mi hanno chiesto come mai questa bolla in Cina non sia ancora scoppiata. In verità la risposta sta nei fatti. Fintanto che le scadenze dei finanziamenti vengono fatte “rollare” e quindi vengono sistematicamente rinnovate, la bolla non scoppia, ma si gonfia, sempre di più. Ed è quello che sta avvenendo.

Il China Monetary Conditioni Index ha registrato nel secondo trimestre del 2014 un incremento pari al 6.71%. Segno che il credito in Cina continua pericolosamente ad espandersi.

La PBoC sembra “benedire” questo processo, che certi economisti hanno battezzato come “qualitative easing” che si differenzia dal “quantitative easing” tipico degli USA.

La PBoC sembra “benedire” questo processo, che certi economisti hanno battezzato come “qualitative easing” che si differenzia dal “quantitative easing” tipico degli USA.

Allentamento qualitativo in quanto la BPoC non compra solo bond ma si assume anche rischi maggiori cercando di stimolare anche aree di investimenti più specifiche, finanziandole magari a condizioni super vantaggiose (come per esempio le aree rurali). Quindi un allentamento più mirato rispetto a quello USA.

Quantitative easing, which was adopted by the Federal Reserve as a powerful weapon to combat the global financial crisis, refers to an unconventional monetary policy to stimulate the economy when standard monetary policy becomes ineffective, especially when short-term interest rates have reached or are close to zero.

A central bank implements quantitative easing by buying specified amounts of financial assets from the market—chiefly U.S. government bonds in Fed’s case—to inject much-needed cash into an otherwise stressed financial system.

According to Mr. Buiter, China’s “qualitative easing,” on the other hand, occurs when a central bank adds riskier assets to its balance sheet without increasing the latter’s size, Citigroup economists wrote in a research note.

In China’s context, such so-called qualitative easing happens when the People’s Bank of China adds riskier assets to its balance sheet—such as by relending to the agriculture sector and small businesses and offering cheap loans for low-return infrastructure projects—while maintaining a normal pace of balance-sheet expansion. (WSJ)

Ne è un esempio l’operazione “Pegaso”, per certi versi mantenuta segreta al mercato, con cui la PBoC ha finanziato con 1 miliardi di yuan (162 miliardi dollari) la Banca dello Sviluppo della Cina sotto un nuovo strumento di prestito volto ad aiutare le piccole banche locali. Con tutti i pro ed i contro che ne derivano. Intanto però l’economia riprende a salire, l’economia torna a respirare, beneficiando del sostegno della Banca centrale cinese.

Ennesima storia di un’economia che vive su certe dinamiche grazie all’interventismo centrale.

E così, dopo il quantitative easing e l’Abenomics, abbiamo anche il qualitative easing cinese. Chiamatelo come volete, ma alla fine il risultato e le dinamiche non cambiano di un gran chè. Compresi gli effetti collaterali. Intanto è innegabile l’effetto di questa “benzina” sul PIL cinese.

STAY TUNED!

![]()

![]()

![]()

![]()

![]()

![]()

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

I need you! Sostieni I&M!

CLICCA QUI e votaci nella categoria “ECONOMIA” al #MIA14

(Macchianera Italian Awards 2014)

Con i 1300 miliardi di dollari del debito Usa può fare 8 manovre PEGASO … abbastanza per continuare a pompare.