in caricamento ...

Bond Spread: cheap or not?

Scritto il 23 Novembre 2020 alle 07:45 da

Il mercato obbligazionario rappresenta la parte “core” del portafoglio medio degli investitori, ancor di più per quelli italiani, molti dei quali legati ancora alle vecchie tradizioni.

Parliamo del BOT people e di chi è stato abituato per anni ad avere in portafoglio titoli di stato. Poi il mercato ha avuto dei cambiamenti ed oggi quel mondo core rende poco o niente. E visti i chiari di luna, preoccupa non poco.

In molti si chiedono se il mondo bond ha ancora margini di rivalutazione. Se devo essere onesto, diventa difficile fare delle valutazioni visto quanto stiamo vivendo. Da una parte un mondo oberato dai debiti e dalle obbligazioni, in una fase economica recessiva causa Covid che ancora non ha finito il momento di difficoltà. Un mix potenzialmente esplosivo per il sistema.

Ma dall’altra parte c’è chi cerca di compensare in qualsiasi mondo lo scenario peggiore con una “mano invisibile” che proprio invisibile non è, ma è anzi decisamente chiara ed operativa. Un accordo tra banche centrali e governi tutti concentrati a comprimere verso il basso i rendimenti, comprando titoli sul mercato primario e secondario come mai nella storia, trasformando i bilanci delle banche centrali come i più grandi hedge fund globali.

Qui sotto a titolo di esempio il bilancio della FED.

FED Balance sheet

E sono di nuovo pronte a tutto… Per esempio, sempre la FED…

Quindi aspettiamoci nuovi stimoli e nuovi sforzi, se sarà necessario.

Il momento di difficoltà come si è detto non è terminato. E il sistema, con le banche centrali in testa, si è detto pronto per intraprendere ulteriori iniziative.

(…) La politica monetaria della Banca centrale europea continua a produrre i suoi effetti: se la situazione economica – e quindi quella epidemica – fosse rimasta uguale a quella estiva, l’autorità monetaria di Francoforte avrebbe potuto limitarsi a osservare l’andamento dei dati macroeconomici aspettando che, con l’atteso ritardo, il proprio intervento dispiegasse i suoi effetti. Con l’arrivo della seconda ondata e nuovi provvedimenti che, in modo più o meno stringente, limiteranno l’attività economica la Bce è invece costretta a rivalutare il proprio orientamento. (…) a preparare un futuro intervento a dicembre (…) aspettando l’evoluzione dell’epidemia e delle decisioni di politica sanitaria e restando pronti – come è stato in primavera – a muoversi anche al di fuori delle scadenze programmate delle riunioni del consiglio direttivo. (…) [Source]

Quindi possiamo dire che il sistema è pronto a tenere ancora gli spread compressi. Ma per quanto? E fino a dove?

La considerazione che voglio fare è di tipo statistico, quindi non considera il momento storico attuale ma solo quanto è successo in passato.

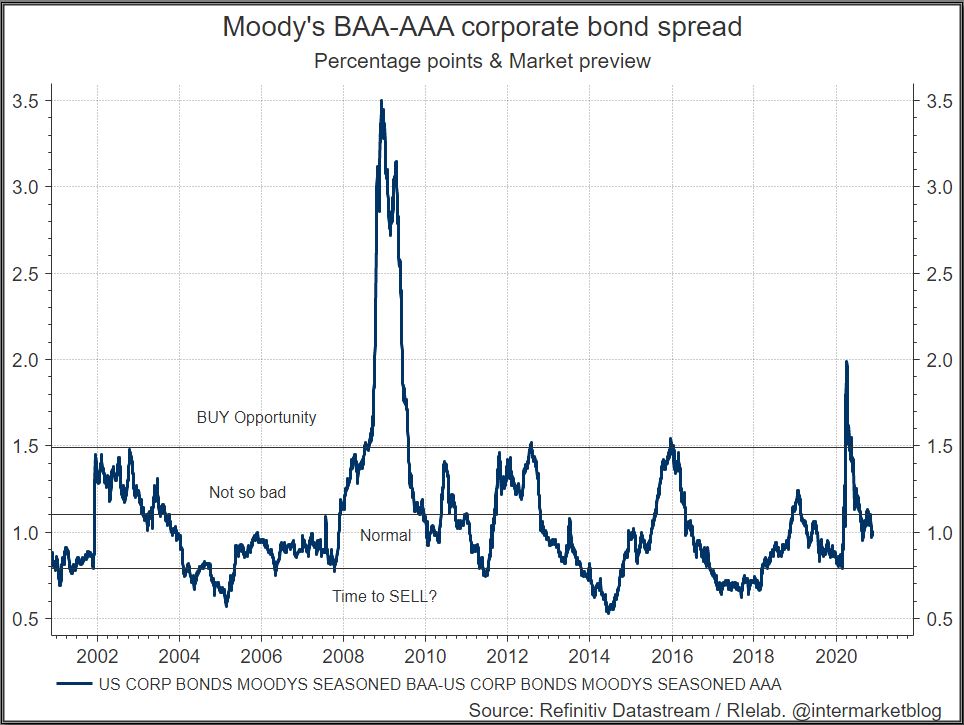

E guardando il passato, ho provato a mettere su un grafico il differenziale di rendimento tra i bond AAA e i BAA nelle scale Moody’s negli USA.

Siamo secondo me in quell’area dove le quotazioni non sono ancora ipercare ma di certo iniziano ad avere un appeal relativo. Ora siamo leggermente sotto l’1% ma se dovessimo arrivare a 0.8%, significherebbe che si entrerebbe nell’area di “pericolo”, che non deve per forza essere un SELL obbligato (in passato abbastanza recente ha toccato anche area 0.5%) ma che deve far accendere all’investitore tutte le spie di alert perché, storicamente, il mercato diventa “CARO”.

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Nessun commento Commenta