in caricamento ...

BCE: ora tocca alla Lagarde!

Scritto il 16 Dicembre 2021 alle 08:31 da

Come ho spiegato nel post di ieri, se la FED nasconde degli eccessi, che dire della BCE?

La necessità di propendere quantomeno ad un’apparente normalità è un atto dovuto. Ma non è così semplice soprattutto in un contesto storico dove il Covid sta riprendendo il sopravvento, dove il rischio di ritrovarsi con spread ben più larghi si può concretizzare se gli acquisti di titoli dovessero rallentare. Ma sono ancora sostenibili tali acquisti, soprattutto con un’inflazione così importante?

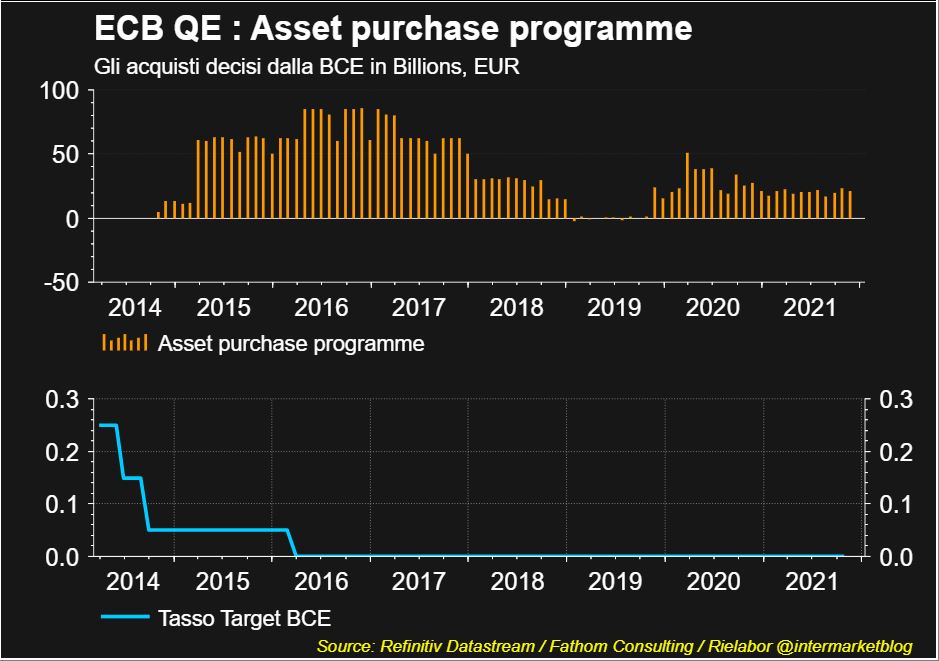

Questi sono gli acquisti e questo è il bilancio BCE.

Da inizio pandemia è +50%. Uno sproposito che, come detto ieri, fa si che la BCE sia schiava del suo stesso operato e che non gli permette di uscire agilmente da una costrizione che ormai condiziona tutto il mercato. Pensate che l’intervento della BCE è stato talmente importante che gli acquisti hanno coperto più dell’intera offerta netta di nuovo debito da parte dell’Italia (e degli altri governi) negli ultimi due anni.

Cosa può significare avere un buyer così potente e massivo sul mercato? E soprattutto cosa può significare un suo cambiamento di atteggiamento? Però ora abbiamo un problema. Un’inflazione a livelli tecnicamente troppo elevati.

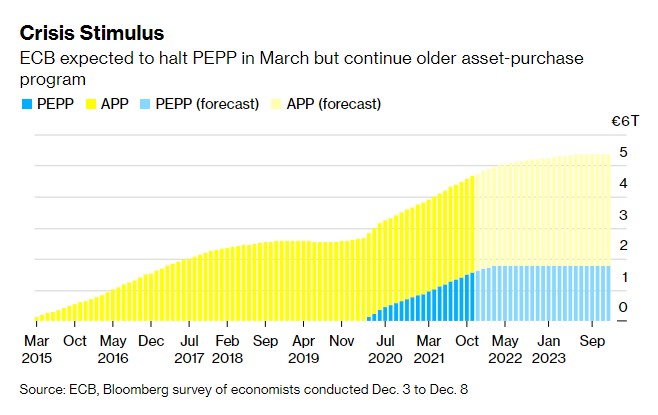

Forse si cercherà di chiudere in modo progressivo il Pepp (programma di acquisto pandemico) e lasciare spazio ad interventi più mirati e meno invasivi. Data prevista della fine del programma pandemico Pepp: marzo 2022. Successivamente mi aspetto un piano “calibrato” di acquisti obbligazionari con addirittura possibili aumenti. Ma sempre in chiave flessibile.

Questa però è solo teoria anche perché occorrerà innanzitutto confrontarsi con il mercato e con le aspettative economiche. E resterà teoria perché l’emergenza continua (Covid-19). Ma già adesso ci sono fazioni contrastanti. La soluzione? Beh, ragionando all’italiana, mi verrebbe da dire che si arriverà al compromesso: magari più limitato a partire dall’anno prossimo ma che si adeguerà a mercato e situazioni.

CLICCA QUI per leggere il commento sul FOMC 15/12/2021

APP: a new PEPP version

Già si legge in giro di questo nuovo programma APP, un programma «open ended», senza scadenza, libero, flessibile, aperto. Un programma che terminerà con il primo rialzo dei tassi BCE, scenario al momento abbastanza remoto e non preventivabile (se non dai giornali che devono inventarsi qualcosa e da una forward guidance fortemente discutibile).

E poi resta sempre LTRO o TLTRO. Mai si è detto di una possibile archiviazione di questo tipo di sostegno.

Conclusioni

E’ chiaro che si naviga a vista come è chiaro che si lavorerà ancora tantissimo su fiducia e forward guidance. Quello che mi sembra chiaro è che si continuerà a vivere di flessibilità.

Flessibilità parola d’ordine per gli acquisti sia di FED che di BCE. Flessibilità termine che va bene per tutte le stagioni ed accontenta tutti perché vuol dire niente. Però mi domando dove potrebbero finire i BTP senza gli acquisti massivi e seriali della BCE. Se le cose andranno come auspico in questo post, credo sia un problema non di breve.

Allacciate le cinture, il 2022 si preannuncia alquanto divertente.

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!).

Nessun commento Commenta