in caricamento ...

BANCHE ITALIANE: elenco degli istituti di credito più solidi (ed in maggiore difficoltà)

Scritto il 20 Maggio 2017 alle 14:19 da

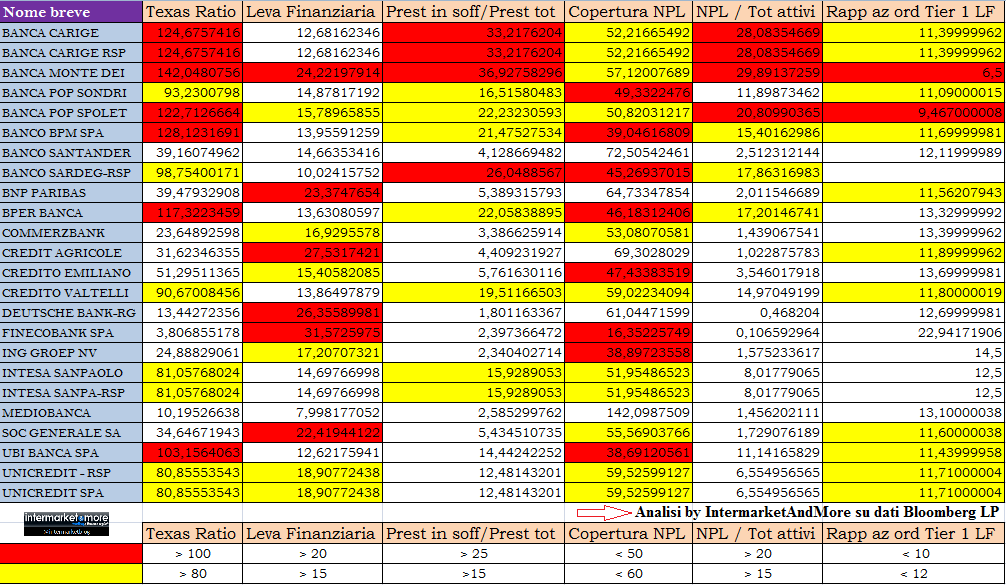

Un aggiornamento dell’analisi di: Texas Ratio, leva finanziaria, rapporto tra crediti deteriorati (sofferenze o NPL) e prestiti totali, coperture e CET1 per le banche italiane principali. E non solo.

Indipendentemente da come stanno andando i mercati, che sappiamo guidati da tante variabili che poco hanno a che fare coi bilanci delle banche, vi ripropongo un’analisi aggiornata di quanto già avevo pubblicato in passato in QUESTO POST in merito alla solidità delle banche italiane.

Anche questa volta metteremo a confronto le principali banche italiane (aggiungendo anche alcuni colossi europei che ci danno la possibilità di confrontare i risultati) su alcuni “ratio” di bilancio che sono nel mirino degli investitori.

Indicatori che dovrebbero dare un quadro abbastanza chiaro di quella che è la sostenibilità e la solidità degli istituti di credito presi in esame.

Nella fattispecie troverete:

a) Texas Ratio: rapporto tra crediti lordi deteriorati e somma del patrimonio tangibile più gli accantonamenti. Un valore inferiore a 100 è indice di solidità (e più è basso, meglio è). Discorso opposto se il valore è maggiore di 100.

b) Leva Finanziaria: non credo necessiti di particolari delucidazioni. Ricordo solo la definizione di “leva finanziaria” data proprio dalla Consob. Attraverso l’utilizzo della leva finanziaria (o “leverage”) un soggetto ha la possibilità di acquistare o vendere attività finanziarie per un ammontare superiore al capitale posseduto e, conseguentemente, di beneficiare di un rendimento potenziale maggiore rispetto a quello derivante da un investimento diretto nel sottostante e, di converso, di esporsi al rischio di perdite molto significative.

c) Rapporto NPL (sofferenze bancarie)/totale prestiti: serve per capire la qualità del credito nelle varie banche

d) RLL/NPL (indice copertura NPL): rappresenta il rapporto di copertura in bilancio delle sofferenze stesse. Più è alto, più significa che la banca ha avuto un atteggiamento prudente in bilancio e quindi espone l’istituto a meno rischi. Esempio: una banca che ha 100 milioni di crediti deteriorati e li svaluta a 40, ha un tasso di copertura del 60%. Ovvio che un tasso di copertura elevato indica un atteggiamento prudente della banca: perché riduce la propria esposizione, incassando subito le perdite, su quel credito. Ridurre il tasso di copertura significa invece aumentare i rischi potenziali.

e) NPL/Totale attivi: rapporto tra sofferenze e attivi della banca

f) CET1: L’acronimo CET1 ratio sta in realtà per Common Tier Equity 1 ratio ed è il maggiore indice di solidità di una banca. Questo rapporto, espresso in percentuale, viene calcolato rapportando il capitale ordinario versato (Tier 1) con le attività ponderate per il rischio.

Cosa significa in sintesi questo rapporto? In sostanza il CET1 ratio ci dice con quali risorse l’istituto oggetto di valutazione riesce a garantire i prestiti concessi ai clienti ed i rischi rappresentati dai crediti deteriorati (o non performing loans).

Mi sono permesso anche di dare dei giudizi qualitativi, colorando di rosso gli indici che secondo me sono più problematici ed in giallo quelli che devono essere monitorati.

La somma delle parti (e quindi dei vari tasselli) può indicare quali sono le banche che, secondo i dati estrapolati ieri sera da Bloomberg, sono definibili come “problematiche” e quelle invece più sane.

Inoltre, è evidente che questa analisi non certifica in modo assoluto la solidità della banca proprio perchè poi, nello specifico, non indica COME vengono gestite certe attività aziendali (come la leva finanziaria o la liquidità).

Eccovi quindi la scheda appena prodotta.

Ho lasciato le banche in ordine alfabetico. Credo che ognuno di voi potrà fare le sue valutazioni.

Clicca sull’immagine per ingrandirla.

Il mio consiglio, poi, è andare a confrontare questa tabella con quella pubblicata in QUESTO POST. Un confronto tra le due vi dirà, inoltre, chi è peggiorato e chi invece è migliorato.

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!)

2 commenti Commenta

Otiimo articolo, grazie Danilo, anche se sono un po’ preoccupato per Ubi Banca : è messa malino, quello che mi sorprende sono le ” quotazioni ” di Bnp paribas e commerzbank, ma non erano delle ciofeghe? Saluti Walter .