in caricamento ...

ATTACCO ALLA CRISI: assalto con una unica vera ARMA

Scritto il 13 Maggio 2020 alle 10:29 da

Ormai il clima di tremenda difficoltà nella gestione della crisi è tangibile in ogni parte del mondo. Anche il modello economico americano, che in modo quasi presuntuoso pensava di poter ancora vivere il suo “sogno” senza farsi scalfire al Covid-19, si sta ritrovando a dover affrontare uno dei cigni neri (o grigio scura…) più democratici della storia. Una pandemia.

Ieri la FED è partita con gli acquisti di High Yield. Alcuni esponenti della Fed hanno sottolineat, anzi, la necessità di un ulteriore stimolo a sostegno dell’economia e espresso cautela sia sulla rapidità della ripresa sia sull’allentamento delle misure di lockdown.

Come era logico attendersi, il buon Donald Trump coglie la palla al balzo e torna a sollecitare la Fed sui tassi negativi, ipotesi cui il board dell’istituto si è detto al momento contrario.

Ma ormai ci è chiaro da tempo. Mai dire mai, tutto può succedere in questa fase di emergenza e l’ipotesi di tassi negativi non la possiamo escludere anche se (ed è qui il grande problema) non si può comprendere l’efficacia se non temere addirittura un eventuale “effetto boomerang”.

Credo tutti, in questo contesto di mercato, siamo d’accordo sul fatto che oggi e’ molto difficile poter dare un giudizio sicuro sulle valutazioni e sui cosiddetti “multipli di borsa”, perche’ nessuno sa quanto durera’ questa crisi e quindi quale sara’ l’impatto sugli utili aziendali e sulle variabili economiche e sul tessuto economico in generale. Questo è forse uno dei motivi principali per cui le attese di analisti ed investitori si sono “aggrappate” alle sole tematiche certe (cosi dovrebbe essere) che rispondono la nome di stimoli monetari (banche centrali) e fiscali (governi).

Questo discorso vale per il rapporto Prezzo/Utili ma…come giudicare proprio ora che gli utili sono altamente incerti? Potremmo guardare agli utili medi degli ultimi anni per avere un’idea, oppure guardare a quanto sono scesi i prezzi rispetto agli ultimi anni. Però alla fine ci rendiamo conto che andiamo a creare dei modelli inefficienti proprio per le motivazioni espresse in apertura e per l’unicità del contesto storico che, tra l’altro, non consente nemmeno un confronto con un eventuale pregresso.

Sorprende però come il mercato si sia convinto che gli stimoli potranno fare miracoli taumaturgici e che certe società, malgrado si trovino in un contesto dal quale potrebbero addirittura trarre dei vantaggi (il riferimento è al settore salute e alla tecnologia in primis) si ritrovino ad un passo dia massimi storici, malgrado ci stiamo confrontando con la peggiore recessione (probabilmente) della storia. Questo è il mercato azionario USA.

Ovvio, non tutto è ripartito. Se prendiamo ad esempio mercati come l’azionario Europeo, Giapponese e i Finanziari USA, possiamo notare quotazioni più interessanti anche se, ripeto, il contesto non aiuta e le prospettive sono ancora tutte da scrivere, tra scenari di ripresa a V, a U, a L ma anche a W e scenari detti a “Nike” per la loro somiglianza al famoso baffo del noto brand USA.

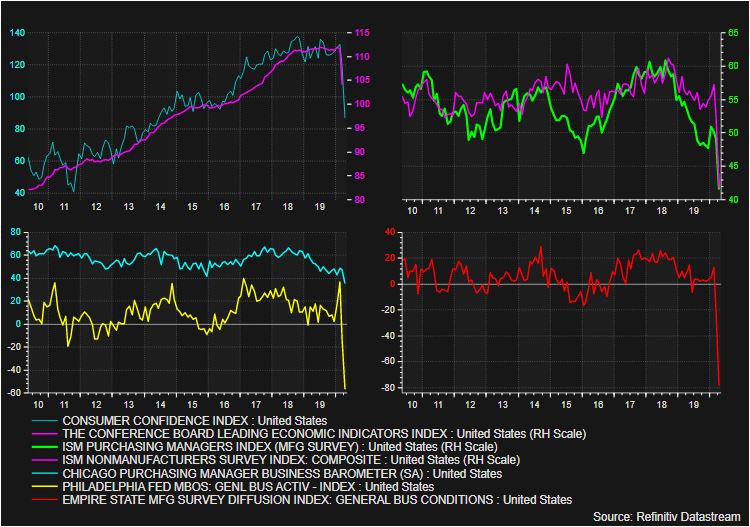

Gli utili aziendali sono evidentemente sotto pressione e l’impressione e che non sia assolutamente finita qui. La maggior parte degli indicatori macro (vedi qui sotto) ci riporta numeri mai visti che, lo ammetto, mi fanno un po’ paura, soprattutto perché dovrebbero essere arginati fondamentalmente con un’arma, che poi risulterà molto probabilmente a doppio taglio. Parlo ovviamente della liquidità.

La guerra quindi non è assolutamente conclusa, siamo nemmeno all’inizio e lo scontro sarà lungo e duro. Pensare che siamo fuori dalla crisi anche a livello di mercati finanziari lo vedo come un eufemismo ingiustificabile e l’esperienza insegna che i cambiamenti di tendenza possono anche essere repentini e drammaticamente violenti.

Il mercato ha scontato secondo me tutti quei fattori che potevano portare nuova speranza e positività. Ora per poter proseguire la corsa al rialzo ci vuole di più, molto di più. E questo qualcosa DI PIU’ sono numeri concreti a livello economico e sanitario.

Infatti non dimentichiamo che questo contesto di mercato sta scontando lo scenario più positivo, la famosa ripresa a “V” che rappresenta la scommessa più forte.

E poi, del dopo e del debito creato ex novo (con tutte le conseguenze del caso) avremo tempo per ragionarci. Come vedete, non ci si annoia mai.

Clicca QUI per vedere l’elenco dei post della saga #TheBigCrisis

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Nessun commento Commenta