in caricamento ...

INFLAZIONE e TASSI: scenario che diventa sorprendente

Scritto il 14 Ottobre 2021 alle 10:30 da

Forse adesso si convinceranno tutti che l’inflazione non è più così “transitoria”. Scherzando con il mio amico Andrea C. su WhatsApp, discutevano su cosa significa transitorio. In realtà la nostra stessa permanenza in questo mondo è transitoria. Tutto dipende dal valore che si dà a questa parola che alla fine vuol dir tutto e vuol dire niente.

Come ho scritto sul mio canale twitter, le trimestrali uscite ieri su JP Morgan non erano poi così malaccio.

Malgrado questo il titolo in borsa non ha brillato. Segno che qualcosa non funziona come dovrebbe. Ed è lo stesso Dimon, CEO di JPM che ci conferma quanto già sapevamo.

(…) In an earnings call Wednesday morning, JPMorgan Chase (JPM) CEO Jamie Dimon told analysts and investors that year-over-year inflationary readings under 4% are “unlikely” over the next six months. “We prepare for probabilities and eventualities,” Dimon said. “And one of those probabilities is that [inflation] might go higher than people think.”

Dimon added that high inflationary pressures could push policymakers at the central bank to tighten its easy money policies, although he said he doubts the Federal Reserve will raise interest rates “before late 2022.” JPMorgan Chase’s commentary on inflation comes as the Bureau of Labor Statistics reported that prices rose by 5.4% on a year-over-year basis in September, the fastest pace of growth since 2008. (…) [Source]

Ovviamente però Dimon non ci dice che l’inflazione rappresenta un pericolo. “Se hai un’inflazione del 4% o del 5%, apriremo comunque conti di deposito e conti correnti e faremo crescere la nostra attività”, ha affermato Dimon. Però gli effetti di un’inflazione strutturalmente più elevata colpiranno i mercati a prescindere.

E la cosa che mi sembra di notare è che al momento, di transitorio ci siano solo i cali di inflazione.

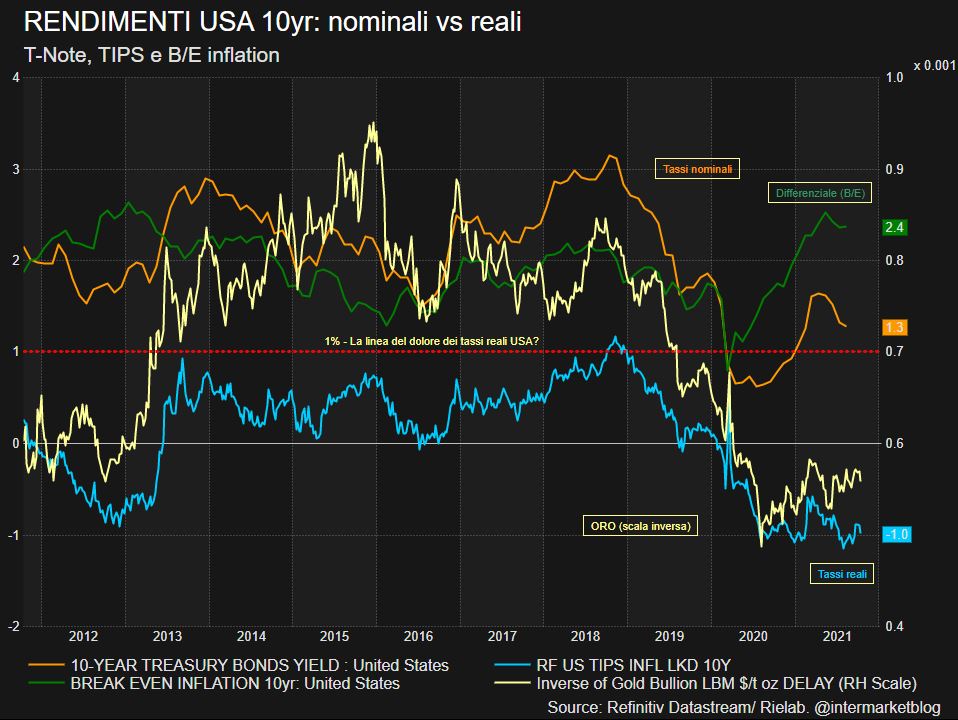

Salgono i prezzi degli affitti (parliamo di USA, sia ben chiaro), scendono un po’ il prezzo delle auto usate, ma aumenta la ristorazione e il cibo. E all’appello manca il lavoro (già in UK qualcosa di concreto si muove). E dal grafico qui sopra, vedete che le componenti più stabili continuano ad essere forti.

Gli effetti sui tassi sono e saranno evidenti. Cosa aspettarci? Beh, se prima c’era l’ipotesi di uno steepening con curva a breve a zero e un rialzo nella parte più lunga, possibile ora aspettarci un appiattimento.

Saliranno i titoli breakeven inflation, con conseguente CALO dei rendimenti reali, questo nel breve termine. Ricordate quali sono gli effetti dei cali dei rendimenti reali anche sui mercati?

Questo porterà ad un rialzo dei tassi della FED addirittura prima del tempo, se lo scenario non cambia, proprio per evitare una pressione inflazionistica futura.

Ma attenzione, la cosa potrebbe succedere anche non nell’effettivo. Ricordate l’immane potere della “forward guidance”? E potrebbe essere fatto per dare un segnale chiaro al mercato, ovvero di realismo e di controllo. Evitando di perdere di credibilità.

Quindi, se la FED interviene, l’inflazione non sarà un problema e i tassi a lungo, sorprendentemente potrebbero anche scendere. E quindi tassi reali che potrebbero DI NUOVO scendere (nel medio termine prendendo come analisi i tassi reali a 5 yr) favorendo anche l’azionario.

Ora così capite perché JPM, malgrado una ottima trimestrale è scesa. Perché ci si finanzia a breve a tassi ridicoli e i tassi a medio lungo sono potenzialmente in calo. Male per le banche.

E poi non ditemi che questo mercato non è estremamente interessante.

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Nessun commento Commenta