in caricamento ...

TASSI REALI: perché devono restare bassi?

Scritto il 21 Settembre 2021 alle 07:00 da

Ieri ho postato un grafico che era a corredo di un ragionamento che si incentrava soprattutto sulla politica monetaria. Il focus ovviamente è sul FOMC dei prossimi giorni, dove mi aspetto un Powell molto dovish viste le tensioni che stanno nascendo sui mercati e che forse solo la PBoC e il governo di Pechino possono sanare.

Ristrutturazione del debito per Evergrande, credo sia un percorso necessario, non certo indolore ma credetemi, dimensionalmente parlando non è una Lehman sia per dimensioni ma anche per interconnessioni tra mercati.

Detto questo, e tornando a ieri, ad un certo punto vi ho parlato di un metodo semplice per misurare il livello di equilibrio tra economia reale (inflazione) e finanza (tassi di interesse nominali). Un metodo che consiste nell’incrociare i due dati: sottraendo dai tassi nominali il livello di inflazione si arriva al cosiddetto tasso reale. Se questo è positivo vuol dire che agli investitori obbligazionari conviene continuare a fare quello che stanno facendo perché il potere d’acquisto netto aumenta. Viceversa quando i tassi reali sono negativi gli investitori risultano teoricamente penalizzati. Non a caso questo scenario è conosciuto come “repressione finanziaria”.

Perché è importante avere tassi reali negativi in questo contesto storico? Innanzitutto pensate alla dimensione del debito (in ogni dove). Tassi reali negativi tendono ad avvantaggiare i debitori e a svantaggiare i creditori perché riducono il costo reale di un debito (a tasso fisso, ovvero la gran parte dei titoli di Stato governativi) e allo stesso tempo penalizzano le entrate effettive dei creditori. Se accettate la banalità, è un po’ la teoria di “Robin Hood” che quindi tende a penalizzare i ricchi, redistribuendo ai “poveri” debitori.

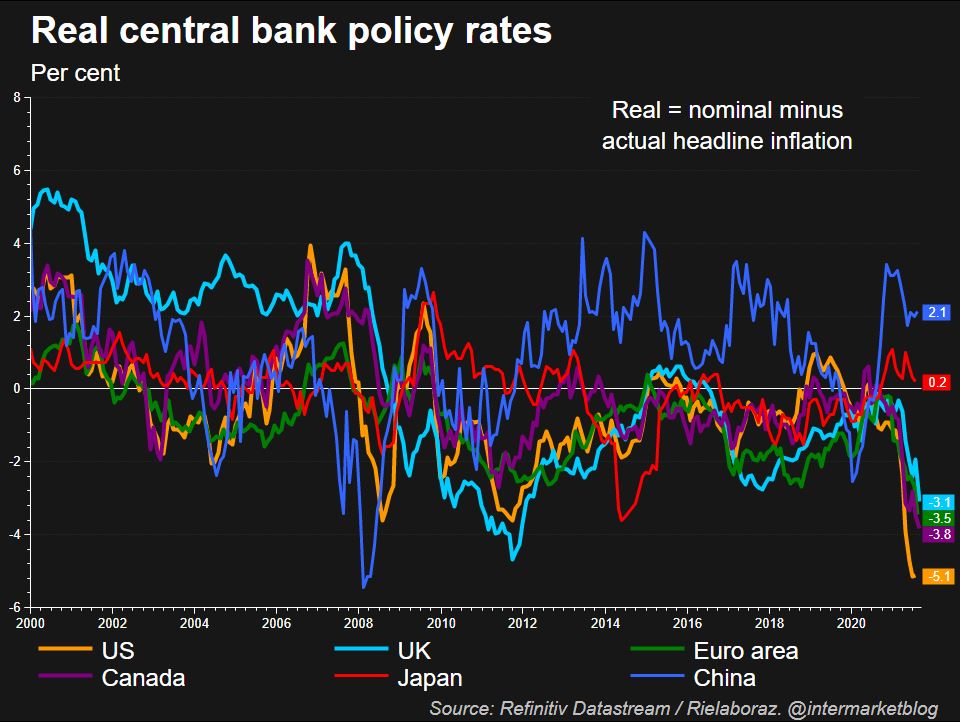

Tassi reali: grafico

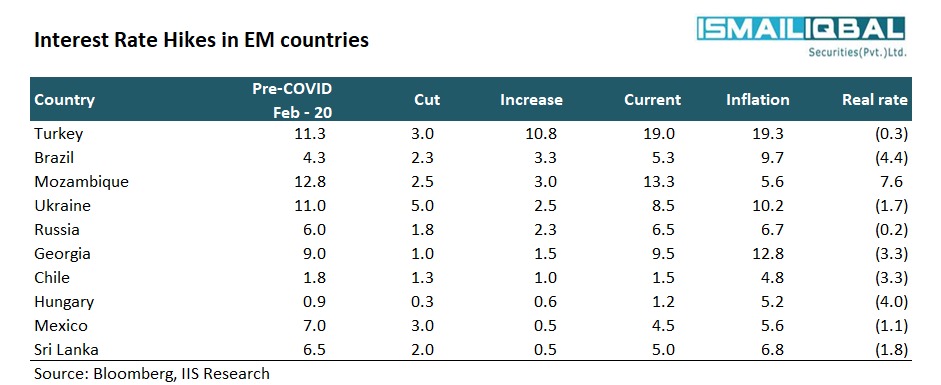

E’ palese che oggi le banche centrali hanno fatto carte false (parlo di quelle occidentali) per portare i tassi reali in negativo. Tassi a zero e Infinity QE hanno fatto un egregio lavoro che non si può certo dire completato (e che prossimamente avrà il sostegno della politica fiscale). Un fenomeno presente come detto per le banche centrali occidentali. Ma non solo. Per esempio guardate su questi paesi emergenti e vedrete che è un percorso che accomuna un po’ tutto il mondo.

Questa ingente liquidità immessa dalle banche centrali ha fatto crollare i tassi nominali ed ha incentivato gli acquisti sia di equity che bond (non per la cedola ma per l’eventuale rivalutazione del mantello) favorendo la classe sociale più dotata della disponibilità economica per investire nei mercati finanziari. Ma quindi alla fine la storia di Robin Hood?

Beh, diciamo che dal punto di vista tecnico sta sempre in piedi ma di certo il QE ha contribuito ad aumentare la ricchezza di banche ed investitori che (vedi dati USA) hanno fatto utili mai visti nella storia. Mentre chi ha debiti può godere ancora di condizioni favolose. Senza poi dimenticare che non sempre chi ha debiti non possiede anche ingenti capitali.

Intanto però capite perfettamente che in un quadro di mercato dove il debito non ha fatto altro che crescere è fondamentale avere tassi reali negativi, altrimenti…come faranno i debitori a rientrare? E soprattutto chi si trova già “border line” con rating a rischio, rischia di ritrovarsi con una patata bollente da gestire, ed un debito che andrebbe a costare sempre di più rendendolo alla fine inesigibile.

Senza farlo apposta vi ho spiegato uno dei trucchetti che dovrebbero alla lunga rendere sostenibile tutta la massa di debito finora costruito. Ma il percorso è lungo, molto lungo, e lo stesso paino di rientro (exit strategy) è impervio con incertezze sempre maggiori, visto che il quadro macroeconomico si sta complicando. La sfida nella sfida.

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!).

Nessun commento Commenta