in caricamento ...

Nuovo RECORD bond a rendimento negativo: NIRP e rischi sistemici

Scritto il 3 Ottobre 2016 alle 16:30 da

Oramai sembra un percorso inarrestabile. Nuovo record in un mercato che dal punto di vista dimensionale continua a crescere, anche perchè risulta tremendamente conveniente prestare il denaro a rendimento negativo o vicino allo zero, non credete?

Quindi,in questo clima decisamente favorevole a chi tende a produrre debito, sfruttando il mare di liquidità affamato di rendimento (e di protezione) ecco che ci ritroviamo con ben 11.600 miliardi di USD in bond a rendimento negativo al 30 settembre 2016, con un incremento rispetto al mese precedente del 6.1%.

E’ inutile andare a cercare in quale mercato questo fenomeno si presenta perchè ormai…è un fenomeno generalizzato sopratutto in Europa ed in Asia (Giappone). Ma anche negli USA non possiamo certi dire che ci siano tassi e rendimenti particolarmente generosi.

Bond a rendimento negativo

Tenete però anche conto del fatto che questa analisi di Bloomberg non tiene conto di tutto quell’universo di bond con scadenza sotto i 12 mesi. Ed è chiarissimo che, tenendo conto anche di queste scadenze, la cifra sarebbe molto diversa.

Troppe volte abbiamo parlato di questa assurda situazione, che mai e poi mai ci saremmo potuto immaginare di arrivare a questi volumi che invece continuano a crescere grazie all’accondiscendenza delle banche centrali. NIRP ormai è diventata la normalità (NIRP sta per Negative Interest Rate Protocol). E se ci pensate bene, è assurdo ed antieconomico il fatto che presto denaro a tasso zero, senza alcuna ponderazione del rischio.

Ma questo è il mercato baby, come dico sempre “prendere o lasciare”. Se ci ritroviamo in questa situazione, ovviamente, ci sono delle responsabilità oggettive molto chiare: la BCE, la Riksbank svedese, la Banca del Giappone, la Banca Nazionale Svizzera, al Banca Nazionale Danese e la Banca centrale d’Ungheria, tutte alla ricerca di stabilizzazione economica (che non è arrivata) di inflazione (che anzi è proprio scomparsa) e crescita economica (questa poi…). Mentre invece cosa è stata visibilissima è la bolla speculativa sul mercato obbligazionario.

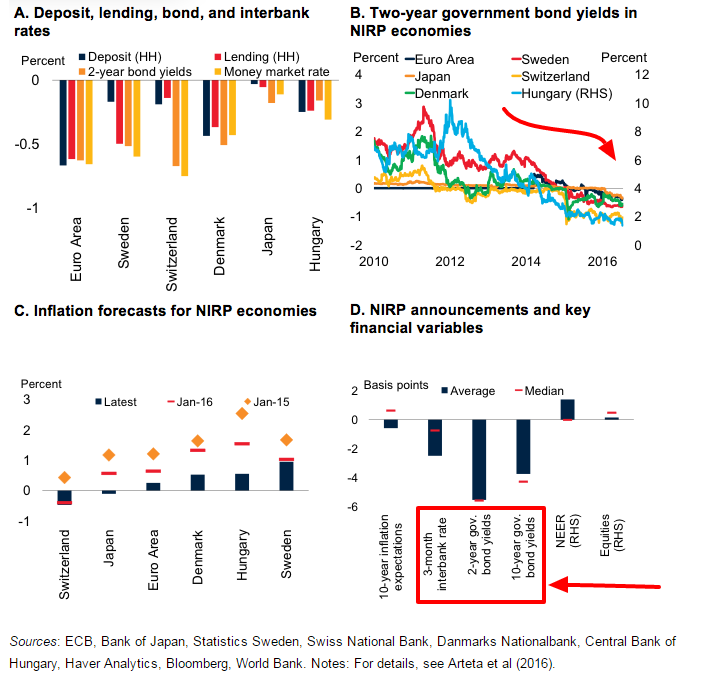

Variabili finanziarie e NIRP

Chart form VOX.Eu

In questa infografica è visibile quali sono stati gli effetti della politica NIRP. Tassi al luminicino, rendimenti negativi dei bonds, ma benefici quantomai discutibili sul tessuto economico. Ma attenzione: troppo spesso, nelle varie analisi, si sottovaluta l’impatto che la politica NIRP ha sulla stabilità finanziaria del sistema. In altri termini, è folle pensare che questa politica monetaria non abbia impatti anche sugli equilibri economico-finanziari del pianeta. Già stiamo vedendo gli impatti sulla redditività sul settore bancario, recentemente (sopratutto in Italia) nell’occhio del ciclone per l’impennata dei costi fatti pagare ai clienti (le banche dovranno vivere di commissioni e, nel contempo, sarà necessaria anche una profonda ristrutturazione del settore)…

(…) Nel 2015 l’incidenza percentuale delle commissioni nette sui ricavi delle banche italiane (pari al 36,5%) è stata la più elevata d’Europa. Tra i principali paesi Ue, in Francia la quota si è attestata al 32,9%, in Austria al 27,5%, in Germania al 26,2% e nei Paesi Bassi al 17%. L’anno scorso i ricavi netti derivanti dalle commissioni bancarie hanno sfiorato i 30 miliardi di euro, quasi 5 miliardi in più rispetto al 2008. (…) (Source)

E poi c’è sempre l’effetto che potrebbe esserci sulle compagnie assicurative. Ricordate, ne avevamo già parlato in passato. E se temete le compagnie assicurative italiane, allora che dire di quelle tedesche costrette ad investire in Bund a rendimenti fortemente negativi, magari con l’obbligo di riconoscere ad alcuni clienti rendimenti minimi della gestione separata che possono arrivare anche al 4%? Ma questo non è un problema che i media trattano, per ora.

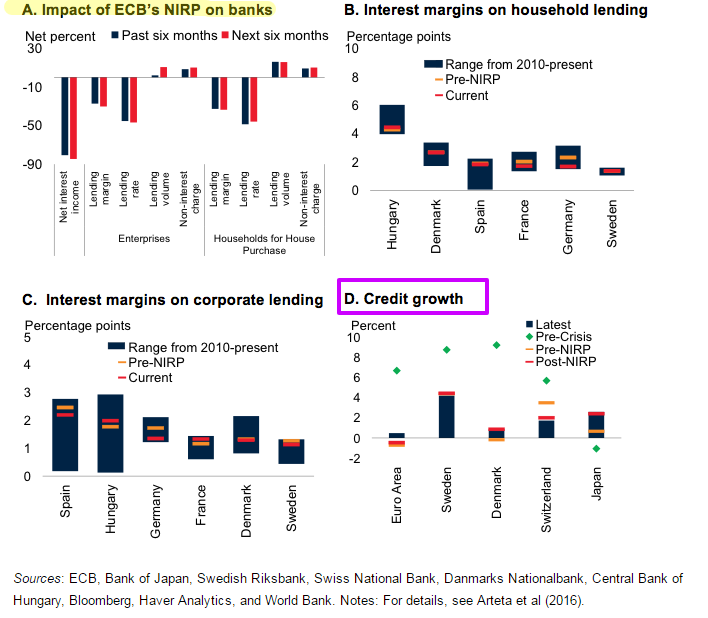

Impatti sulla stabilità finanziaria

Chart form VOX.Eu

In un contesto macroeconomico difficile, come quello attuale, una politica NIRP potrebbe contribuire a fornire uno stimolo per l’economia MA a patto che i tassi di interesse restino in territorio modestamente negativo e NON per troppo tempo. Altrimenti quello che potrebbe essere uno stimolo, diventa un problema.

E poi torniamo alle solite: una politica NIRP dovrebbe essere integrata da politiche fiscali e strutturali che vadano a sostenere la domanda aggregata e quindi la crescita economica.

Se parliamo di Europa, però, è evidente che NON c’è una visione univoca sull’argomento “politica fiscale” in quanto ognuno guarda al suo “praticello”. Senza poi dimenticare che in molti paesi, Italia compresa, non è assolutamente detto che una politica fiscale decisa possa poi avere effetti importanti sulla crescita economica, come invece potrebbe avere in altri paesi della stessa unione.

Inoltre c’è la percezione del fatto che ormai quella “linea di limite temporale” oltre la quale la politica NIRP non deve essere lasciata andare sia già stata superata: quindi, oggi NIRP è diventato un problema e non una cosa positiva.

Il rischio è che a questo punto le banche centrali si trovino davanti ad un bivio molto complesso.

Banche centrali: NIRP o non NIRP?

{kind=link}

La FED, per certi versi, sta affrontando il problema e progressivamente dovrebbe ricominciare ad alzare i tassi.

Il Giappone non fa testo. Loro sono masochisti e probabilmente godono nel fare harakiri.

Ma guardiamo la BCE ed il bivio in cui si trova Mario Draghi.

Deve decidere che iniziare una sorta di “exit strategy” a marzo 2017 dalla politica NIRP. Infatti interrompendo, come da programma gli acquisti, diventa ovvio l’irripidimento della curva dei tassi. Ma se questo avviene, nasce un altro problema. la sostenibilità del debito pubblico dei paesi sopratutto più deboli. Cosa che tanto prima o poi deve accadere, perchè diventa difficile pensare che i tassi resteranno a ZERO per sempre, non credete?

Nel dubbio, come ho anche spiegato nel video TRENDS, forse progressivamente è giunta l’ora di prendere in seria considerazione l’analisi qualitativa del portafoglio obbligazionario e della duration dello stesso.

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com). NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Nessun commento Commenta