in caricamento ...

ZIRP e NIRP: in attesa del giorno del giudizio

Scritto il 14 Marzo 2016 alle 09:55 da

Ormai dobbiamo farci il callo. E’ diventato quasi normale (The New Normal?) ritrovare un po’ ovunque una politica monetaria ultraespansiva delle banche centrali che si può catalogare come ZIRP (Zero Interest Rate Protocol) che poi degenera in NIRP (Negative Interest Rate Protocol).

E sappiamo altrettanto che, fino a quando le banche centrali appoggeranno questo scenario (ricordate, non sfidare MAI una banca centrale), sarà difficile vedere qualcosa di diverso o, se preferite, di più “normale”.

Un amico lettore mi segnala questi grafici e tabelle, apparse sul sito di Francesco Caruso, che bene sintetizzano lo stato dell’arte.

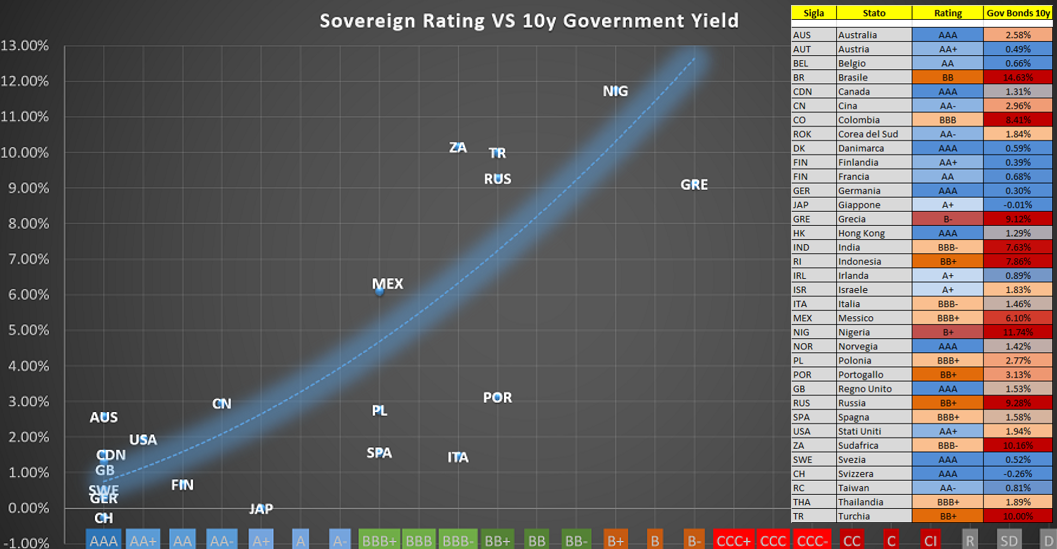

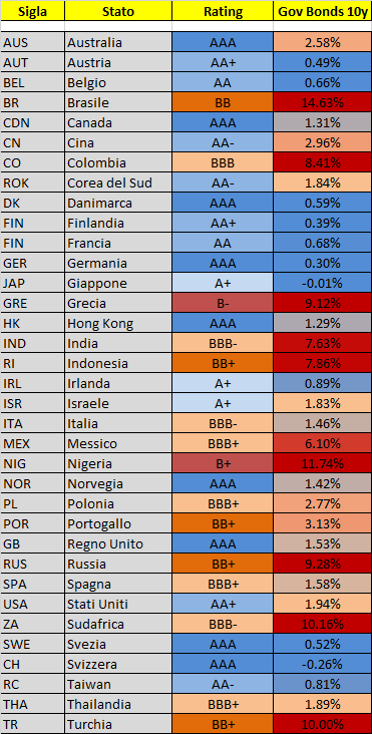

Grafico e Tabella: Rating e Tasso 10yr a confronto

Grafico e Tabella: Rating e Tasso 10yr a confronto

Il grafico in apertura di post mette a confronto il rendimento dei bond a 10 yr con il relativo rating. La striscia in centro di colore azzurro rappresenta la “normalita’”. Qui a lato trovate invece la tabella con il rating e il rendimento.

L’obiettivo di questa analisi è farvi vedere come la logica sia lontana da quella che è la realtà. E soprattutto è importante vedere che paesi come Italia, Portogallo, Spagna ma anche nel suo piccolo la Grecia, oltre che il solito Giappone, sono lontani dal cosiddetto punto di equilibrio.

Come ho detto in apertura, fino a che c’è il supporto della banca centrale a sostegno della politica ZIRP o NIRP, lo scostamento artificioso regge. Ma poi? Che succederà quando le banche centrali decideranno di “mollare gli ormeggi” e limitare il loro sostegno, lasciando i titoli governativi al loro destino?

E quali saranno gli effetti sul mercato e, soprattutto per i paesi stessi? Non potrebbe addirittura succedere che ci si ritroverà in un quadro tale che bisognerà cercare di “consolidare” l’agreement per un periodo di tempo indeterminato, con delle politiche che, date in pasto oggi ai tedeschi, risulterebbero MOLTO indigeste?

Nessuno conosce il futuro e soprattutto quando si parla di banche centrali così espansive e creative, tutto si fa ancora più incerto, tanto che le stesse banche centrali ammettono a volte, tra le righe, di non sapere dove andranno a parare.

Morale: lo sappiamo benissimo, prima o poi tutto dobbiamo morire, ma prima della morte e meglio essere consapevoli di cosa potrebbe succedere e, se si riesce, cercare di schiviare, QUANDO sarà il momento, quelle pallottole che potrebbero anticipare dei tristi epiloghi ai nostri portafogli.

Chi ha orecchie per intendere….

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com). NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

10 commenti Commenta

ddb

Scritto il 14 Marzo 2016 at 15:24

Concordo con la vostra diagnosi, ma suggerisco una diversa soluzione (estrema).

Gli stati sono tutti pieni di debiti.

Gli stati vorrebbero un po’ di inflazione.

Gli stati vorrebbero un po’ di svalutazione.

Cosa succede se la Banca Centrale di uno di loro, ad esempio la FED, si mette a stampare carta moneta e si compra il debito della propria Nazione?

Arriva l’inflazione? Benvenga

Arriva la svalutazione? Benvenga

Ma niente debito, quindi via a manovre espansive!

Cosa dovrebbero fare gli altri Stati?

La stessa manovra con gli stessi risultati.

Se in una isola tutti sono indebitati con tutti, allora non esiste il debito.

kry

Scritto il 14 Marzo 2016 at 23:04

— ” Se in una isola tutti sono indebitati con tutti, allora non esiste il debito. ” —

Appunto ” SE ” . In sostanza il debito è emesso da un regolatore con L’ INTERESSE dell ‘ interesse.

ddb

Scritto il 15 Marzo 2016 at 00:43

@kry

“In sostanza il debito è emesso da un regolatore con l’interesse dell’interesse”

Scusa, non ho capito cosa intendi dire. Puoi riformulare la frase?

Grazie

kry

Scritto il 15 Marzo 2016 at 09:59

Fino a quando i debiti sono fatti tra persone privati e ” civili ” l’ esempio dell’isola è pertinente e può essere esteso al pianeta terra , tali prestiti possono essere RIPAGATI con o senza un interesse. Quando invece i debiti sono emessi da una banca ” grazie SOPRATTUTTO al sistema frazionario ” e per tali debiti vengono corrisposti degli interessi contabili per un ovvio interesse pratico per lo svolgimento del lavoro ci ritroviamo che l’isola s’impoverisce perchè vengono sottratte risorse che affluiscono dal sistema produttivo nel sistema finanziario e la ricchezza si trasferisce in poche mani. Per cui tali debiti in teoria diventano eterni poi ogni tanto arriva qualche giubileo o in chiave moderna ” default “.

Il motto di Ferruzzi era ” Bisognerebbe fare un monumento al DEBITO ” dimenticandosi di aggiungere … purchè questo non sia MONUMENTALE. Come è finita per lui è ormai storia.

Ammetto che era una provocazione non proprio chiara. Grazie. Ciao.

aorlansky60

Scritto il 15 Marzo 2016 at 10:15

@ ddb :

“Cosa succede se la Banca Centrale di uno di loro, ad esempio la FED, si mette a stampare carta moneta e si compra il debito della propria Nazione?

Arriva l’inflazione? Benvenga”

…

in Giappone, ormai da molto tempo, la BoJ stà facendo proprio quello che scrivi :

stà stampando [come un dannato a ritmo forsennato] propri titoli pubbl che poi si ricompra, (***) in un vortice senza fine;

il problema del Giappone, a differenza degli USA, è che pochi investitori istituzionali esteri (praticamente nessuno) sono interessati ai titoli governativi giapponesi, infatti va a finire che il principale sottoscrittore del Giappone è proprio la Boj stessa;

il risultato pratico di tutto questo, tuttavia, non è inflazione ma DEFLAZIONE come la recente storia economica del Giappone dimostra.

La realtà per il Giappone si stà mostrando in tutta la sua critica evidenza :

debito aggregato furiosamente oltre il 500% di rapp deb/pil, in assoluto il più elevato al mondo;

debito pubblico al 230% di rapp deb/pil, il più elevato al mondo;

curiosamente, questi dati NON preoccupano il mondo (a differenza dell’italia sempre additata all’interno del sistema cui fa parte, cioè L’UE(*), a causa del suo A LORO(*) MODO DI VEDERE elevato liv di deb pubbl che è al 133% di rapp deb/pil)

proprio perchè del Jap non frega niente a nessuno, visto che si fà praticamente tutto in casa (***);

salvo notare un particolare : per un paese come quello -che affoga letteralmente nel debito (pubbl e priv)- vantare anche la popolazione più ANZIANA del pianeta -in rapp al num di individui totali- è una cosa che per un potenziale investitore estero suggerisce di stare parecchio alla larga; questo è un paese destinato, se non a fare una brutta fine, ad un futuro alquanto problematico.

ob1KnoB

Scritto il 15 Marzo 2016 at 14:57

Chiedo perdono se lo ripropongo (almeno penso di averlo già fatto).

Non accompagno con alcuna valutazione ed opinione di origine politica o filosofica.

Mi preme evidenziarvi solo la ‘meccanica’ dell’evento e la sua teorizzazione.

Il peggio è l’avvicinarsi della ‘meccanica’, il fine forse buono ma in qualunque caso utopia pura

http://humaneconomy.it/il-miracolo-di-worgl-tirolo-1932-1933/

http://humaneconomy.it/nuovi-sistemi-finanziari-e-monetari/infomoney/

ddb

Scritto il 15 Marzo 2016 at 15:28

Non vi soffermate sulla prima parte del ragionamento.

Se la BoJ comprasse tutto il debito del Giappone i giapponesi si troverebbero in tasca una enorme quantità di cash e, cosa più importante, il Governo potrebbe effettuare manovre espansive pazzesche (reindebbitandosi).

I turisti che andranno in Giappone avranno il biglietto dell’aereo gratis, gli anziani cure mediche e assistenziali a go go, ogni nascituro avrà un regalo di 100.000 dollari, asilo e pannolini gratis, le aziende cospicui incentivi per sviluppare processi prodotti innovati per il recupero degli scarti e dei rifiuti, per energie alternative, per nuove cure mediche, per la salvaguardi del territorio, ecc.

ddb

Scritto il 15 Marzo 2016 at 15:42

@ob1KnoB

ho letto http://humaneconomy.it/il-miracolo-di-worgl-tirolo-1932-1933/ suggerito.

Interessante: è come scavare una buca nella sabbia a bordo mare: scavi, scavi, scavi, ma le pareti crollano sempre. Va bene da bambino, ma da adulto sei stufo di scavare senza risultati.

Personalmente la vedo una soluzione odiosa come la tassa di successione perché contraria all’indole umana.

kry

Scritto il 16 Marzo 2016 at 00:21

— ” salvo notare un particolare : per un paese come quello -che affoga letteralmente nel debito (pubbl e priv)- vantare anche la popolazione più ANZIANA del pianeta -in rapp al num di individui totali- è una cosa che … ” —

Popolazione anziana e in DIMINUZIONE sempre più veloce da 4 anni

http://www.tradingeconomics.com/japan/population

“fino a che c’è il supporto della banca centrale a sostegno della politica ZIRP o NIRP, lo scostamento artificioso regge.

Ma poi?

Che succederà quando le banche centrali decideranno di “mollare gli ormeggi” e limitare il loro sostegno, lasciando i titoli governativi al loro destino?”

ESATTO DT

bella domanda; sono ancora d’accordo con il tuo punto di vista.

per come si sono messe le cose, in conseguenza della politica monetaria adottata dalle principali banche centrali mondiali, (in una sorta di esperimento mai tentato e testato prima)

questa domanda potrebbe ben presto (tempo un anno, MAR2017…) rivelarsi “LA” domanda universale,

sullo stesso livello di quella ancestrale : “proveniamo da creazione trascendentale, oppure da semplice evoluzione ???”

chiaramente quelli che più hanno da temere sono i paesi “più deboli” per come essi sono visti dai mercati a causa dei loro numeri e conti (debito e deficit pubbl) e purtroppo per noi, l’italia è nelle prime posizioni…

a questo punto, per non farci troppo male, sarebbe meglio FAR FINTA DI NIENTE (*) auspicando che le banche centrali -in una strategia opportunamente congiunta- perdurassero all’infinito la ZIRP (del resto, mario draghi nell’ultima conferenza ha lasciato intendere che SE OCCORRE, la BCE dilaterà ulteriormente la tempistica di intervento del programma QE…)

soluzione assurda e pazzesca, lo so, ma quella che fà meno male nell’immediato; anche perchè ci ritroviamo attualmente nel pieno della fase “di non ritorno” : più si va avanti con la strategia nota, più il problema (la BOLLA) cresce in dimensioni, e più ci si farà male una volta che verrà deciso di terminare l’iniezione di liquidità, quando magari qualche personalità autorevole deciderà di dire al mondo intero -che se n’era opportunamente dimenticato proprio come si nasconde “la spazzatura sotto il tappeto”-

“non si può più andare avanti con questa storia : siamo praticamente saturi di debiti e di conseguenza TUTTI quanti FALLITI.”

Anche perchè il mondo intero stà andando incontro ad una fase di stagnazione di produzione e di consumi;

[molto]difficile immaginare di riuscire a sostenere una situazione pazzescamente debitoria come quella nota (*) [CHE NESSUNO VUOLE AMMETTERE] con una crescita che non ne vuole sapere di ripartire (almeno nei paesi maggiormente industrializzati del mondo occidentale).