in caricamento ...

BOND MARKET: Tutti pazzi per la cedola!

Scritto il 30 Luglio 2014 alle 11:11 da

I Junk Bond sono ad un livello di prezzo illogico. I BTP non hanno mai reso così poco. Il tutto in uno scenario che è incoerente. A poco importa che il rapporto Debito PIL dei PIGS non fa altro che salire. Ma quanto può ancora durare questo idilliaco quadretto?

I Junk Bond sono ad un livello di prezzo illogico. I BTP non hanno mai reso così poco. Il tutto in uno scenario che è incoerente. A poco importa che il rapporto Debito PIL dei PIGS non fa altro che salire. Ma quanto può ancora durare questo idilliaco quadretto?

Tutto si può capire. Anche nel contesto attuale dove c’è un “bisogno” siderale di trovare delle alternative ai titoli di Stato.

L’investitore medio gira come un condor assatanato alla ricerca di un rendimento migliore, ignorando tutto quello che la storia ci dovrebbe avre insegnato.

Lo ribadisco per l’ennesima volta. NON significa NULLA che un bond corporate o ancor peggio High Yield (si, i cosiddetti Junk Bond) negli ultimi anni, hanno garantito rendimenti paurosi sul capitale (rivalutazione del montante) con distribuzioni di generose cedole.

Ed è un ERRORE madornale pensare che oggi questi bond rendono “poi nemmeno così tanto di più dei titoli più solidi”, in che è sinonimo di “sicurezza”.

Pensiate che questi ragionamenti siano così rari? Bene, vi sbagliate. La gente VUOLE guadagnare di più, non si accontenta e allora è disposta a rischiare. Tanto negli ultimi mesi è stato tutto bellissimo.

Ma che dico negli ultimi mesi…

Guardatevi questo grafico. E’ il BofA Merrill Lynch US High Yield Master II Total Return Index Value

Quasi fatto col righello, ed a guardarlo vine da dire: è sempre andato così, ci guadagno di sicuro e rischio nulla!

In realtà questo grafico è quanto di più fuorviante ci sia sul mercato. Se già guardiamo lo stesso segmento di mercato ma dal punto di vista delle cedole, capirete già qualcosa di diverso.

Alcune considerazioni:

a) Sotto il 5% sembra non si vada, e già sta manifestando un’inversione. Diciamo che è un livello di rendimento “fisiologico” molto difficile da abbattere. Quindi margini in conto “capitale” ridotti la minimo

b) Inoltre, voi dareste così serenamente i vostri soldi ad una società con il rischio che 1 volta su 20, nell’arco di 5 anni, fallisca?

c) secondo voi un rendimento al 5% è sufficientemente remunerativo per compensare il rischio default e la volatilità del settore?

d) non fate l’errore di credere che, in caso di correzione dell’equity, il mercato obbligazionario High Yield non ne subisca le conseguenze. La correlazione storica media è pari allo 0.75 circa. E scusate se è poco. Significa che praticamente la correlazione con il mercato azionario è molto elevata e subirà lo storno come l’equity

Inoltre…. Non dimenticatevi di questo post… e di questo grafico.

…e meditate. A volte la liquidità, in certi contesti di mercato, è il miglior investimento che si possa fare.

Whatever it takes…but never stop?

Anche se non sono Junk Bond e quindi non appartengono al segmento degli high yield, permettetemi una citazione a favore dei nostri BTP e dei BONOS della Spagna. Da quando Mario draghi disse quella famosa frase ” faremo tutto il necessario, e credetemi, sarà sufficiente”, i nostri titoli di stato hanno incominciato un rally impressionante che li ha portati a rendimenti MAI visti nella storia. Lo stesso discorso vale anche per i Bonos sapgnoli. Questo grafico è assolutamente illuminante.

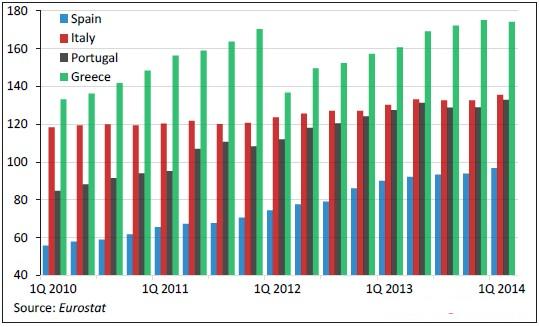

Ma non è solo una questione italiana e spagnola. I rendimenti obbligazionari di almeno nove paesi dell’Eurozona hanno chiuso ieri ai minimi storici, Germania compresa, la quale non necessita certo di grandi salvataggi (per ora). Ma tutto questo suona come una campana stonata, sopratutto se visto con gli occhi del realismo. I Dati Macro dell’Eurozona non sono certo confortanti, e aprlo dei più recenti. Ma questo non importa. Chissenefrega se il sistema scricchiola. Chissenefrega se stanno saltando le logiche. Chissenefrega se i PIGS (nel grafico qui sotto) hanno un rapporto Debito pubblico/PIL sempre crescente.

Ma non è solo una questione italiana e spagnola. I rendimenti obbligazionari di almeno nove paesi dell’Eurozona hanno chiuso ieri ai minimi storici, Germania compresa, la quale non necessita certo di grandi salvataggi (per ora). Ma tutto questo suona come una campana stonata, sopratutto se visto con gli occhi del realismo. I Dati Macro dell’Eurozona non sono certo confortanti, e aprlo dei più recenti. Ma questo non importa. Chissenefrega se il sistema scricchiola. Chissenefrega se stanno saltando le logiche. Chissenefrega se i PIGS (nel grafico qui sotto) hanno un rapporto Debito pubblico/PIL sempre crescente.

Chissenefrega.

Forse tra qualche mese, riguarderemo questi grafici e capiremo che la storia ci avrà insegnato qualcosa. Ma allora sarà troppo tardi.

Forse tra qualche mese, riguarderemo questi grafici e capiremo che la storia ci avrà insegnato qualcosa. Ma allora sarà troppo tardi.

STAY TUNED!

![]()

![]()

![]()

![]()

![]()

![]()

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

I need you! Sostieni I&M!

CLICCA QUI e votaci nella categoria “ECONOMIA” al #MIA14

(Macchianera Italian Awards 2014)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto.

Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com).

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

8 commenti Commenta

giuse1928@borse.it

Scritto il 30 Luglio 2014 at 12:03

Dimenticavo, oltre alle considerazioni sopra riportate, con i numeri attuali i btp hanno ancora della strada da percorrere in quanto mi sembra assurdo che la Francia, messa in condizioni simili a noi (leggermente meglio di noi) abbia un rendimento sul decennale dell1,5% e noi del 2,6% attuale. Quindi c’è ancora strada per recuperare terreno dalla Francia 😉

Scritto il 30 Luglio 2014 at 12:25

Carissimo Giuseppe, se credi che ci siano falsità plateali allora dillo e confrontiamoci civilmente.

Nessuno nasce imparato.

Tanto per cominciare la falsità la dici tu. Scrivo chiaramente: “Anche se non sono Junk Bond e quindi non appartengono al segmento degli high yield, permettetemi una citazione a favore dei nostri BTP”. Quindi NON ho certo detto questa falsità.

Seconda cosa: forse hai ragione tu, forse i BTP diventeranno più forti degli OAT o similari.

Io sto facndo un ragionamento di logiche di mercato.

Non commento oltre le tue valutazioni sulla “forza economica dell’Italia” visto che ne parlo tutti i giorni.

O forse mi sbagli anche li nel dire che non siamo proprio ben messi, sorpatutto nelle “prospettive”?

😉

kry

Scritto il 31 Luglio 2014 at 08:54

<a href="mailto:giuse1928@borse&

Danilo DT,

Finalmente si cominciano a leggere commenti di un certo interesse. 1)in quanto mi sembra assurdo che la Francia, messa in condizioni simili a noi (leggermente meglio di noi) abbia un rendimento sul decennale dell1,5% e noi del 2,6% attuale. Quindi c’è ancora strada per recuperare terreno dalla Francia 2) forse hai ragione tu, forse i BTP diventeranno più forti degli OAT o similari. ++++ Io non penso che la francia sia leggermente messa meglio di noi …. anzi …. la bilancia commerciale e dei pagamenti valgono ancora qualcosa?

kloaka

Scritto il 31 Luglio 2014 at 20:19

la Francia non è messa meglio di noi ….certo….

nemmeno la Germania sta benissimo…. ma certissimo!

gli USA poi…. bleah!!!

ma allora, scusate…. DOVE DIAVOLO SI PUO’ ANCORA INVESTIRE, SECONDO VOI????

A furia di catastrofismi, le cassette di sicurezza svizzere e monegasche stanno esplodendo di contanti….

in effetti, questa sarebbe la soluzione: un blitz della Folgore su Lugano e della San Marco su Monaco (come ha fatto l’ISIN su Mosul) ed il debito pubblico è ripianato!

peccato che finiremmo come gli arabi contro Israele nella Guerra dei sei Giorni…..

kry

Scritto il 31 Luglio 2014 at 23:38

Io non mi ritengo esperto. Quel poco che possiedo è liquidità che stò prelevando per non ingrassare le banche, altrimenti qualche bond in corone norvegesi e di certo un impianto fotovoltaico.

Spesso non intervengo in presenza di falsità plateali mordendomi le mani, ma in questo caso, mio malgrado lo voglio fare: vorrei precisare che i BTP non sono mai stati junk bond (nemmeno nel periodo peggiore della crisi del 2011). Il rating italiano è A- (agenzia DBRS) e fitch recentemente (25 aprile) ha mantenuto il rating a BBB+ alzando l’outlook da negativo a stabile (non si prevedono downgrade nei prossimi mesi). Ricordo che nonostante i vari problemi, rimaniamo sempre la terza economia europea e la nona al mondo e in uno scenario di bassa inflazione, bassa crescita e stabilità politica (dato che le elezioni si vedranno tra chissà quanto) e con la BCE che mantiene i tassi bassi e addirittura negativi sui depositi (quest’ultima decisione è fondamentale per fare in modo che le banche non parcheggino liquidità in BCE ed è probabile che la continuino ad investire in BTP in quanto conviene) non si può dire che siamo in BOLLA sui titoli di stato ma che semplicemente la matematica non è un’opinione 😉 Buona giornata! P.S. Mi intendo di più di obbligazionario che di azionario, ma dato che si continua a parlare di bolla su tutto, sottolineerei che l’azionario non è ai massimi storici ma che siamo tornati a prezzi poco sotto la normalità del periodo precrisi e che, se la ripresa dovesse prendere piede, secondo me, il listino di Milano avrà ancora tanta di strada da percorrere.