I NUOVI SUBPRIME (alla riscossa)

In passato abbiamo già trattato questo argomento e ritengo sia necessario fare un ulteriore aggiornamento. Grazie alla politica monetaria espansionistica della FED, come è noto, l’economia anche se in modo farlocco ha ripreso a girare.

Il cosiddetto “delinquency rate” negli USA è sensibilmente migliorato. Prendendo in esame tutte le pratiche di affidamento, questo ratio è sceso sensibilmente passando dal 10% del 2010 al 6% attuale, con un volume di debito che, alla faccia del deleveraging, è salito ulteriormente.

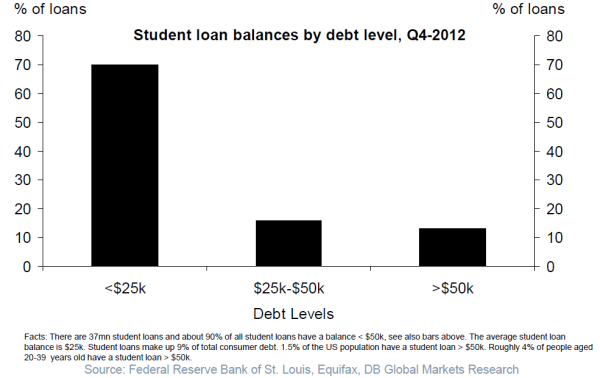

Interessante invece capire cosa sta accadendo a quella branca dei mutui, quelli dedicati agli studenti, i cosiddetti “student loans” che hanno continuato a crescere ma, contemporaneamente con una crescita dei volumi, hanno visto anche impennarsi il cosiddetto “delinquency rate” ovvero il tasso di insolvenza.

Il grafico che vi propongo oggi vi spiega praticamente tutto questo fenomeno in un’unica slide.

Delinquency rate e debiti: dati generali e riferiti solo al debito studentesco USA

Nella parte alta del grafico vedete i dati relativi SOLO agli student loans, e si vede che negli ultimi 10 anni i volumi in questo settore del credito sono cresciuti del 342%, pari al 15.20% all’anno. In modo quasi proporzionale è però salito anche il tasso di insolvenza. Dato molto preoccupante in quanto oggi staziona praticamente all’11% (NOTA BENE: ho preso SOLO le situazioni più estreme e di difficile soluzione).

Nella parte alta del grafico vedete i dati relativi SOLO agli student loans, e si vede che negli ultimi 10 anni i volumi in questo settore del credito sono cresciuti del 342%, pari al 15.20% all’anno. In modo quasi proporzionale è però salito anche il tasso di insolvenza. Dato molto preoccupante in quanto oggi staziona praticamente all’11% (NOTA BENE: ho preso SOLO le situazioni più estreme e di difficile soluzione).

Negli stessi 10 anni il debito in generale è lievitato in modo minore, ovvero “solo” del 155% con un tasso insolvenza che è però sceso dai picchi del 2010 (10%) al 6% attuale.

Se quindi la situazione generale sembra sotto controllo, in realtà nello specifico questi student loans non devono essere sottovalutati. Oggi valgono per circa 1,12 trillioni di USD, con un tasso insolvenza che mette a rischio , come detto l’11% degli stessi, ovvero circa 124 miliardi di USD. E ovviamente questo è un debito prettamente retail, tanto che 500.000 cittadini USA sono “in default” per colpa dei prestiti studenteschi. Ma RIPETO, ho solo preso in considerazione i casi più estremi. Leggete qui cosa dice invece la statistica portata avanti da ThinkProgress:

Se quindi la situazione generale sembra sotto controllo, in realtà nello specifico questi student loans non devono essere sottovalutati. Oggi valgono per circa 1,12 trillioni di USD, con un tasso insolvenza che mette a rischio , come detto l’11% degli stessi, ovvero circa 124 miliardi di USD. E ovviamente questo è un debito prettamente retail, tanto che 500.000 cittadini USA sono “in default” per colpa dei prestiti studenteschi. Ma RIPETO, ho solo preso in considerazione i casi più estremi. Leggete qui cosa dice invece la statistica portata avanti da ThinkProgress:

The default rate on federal student loans has risen by about 5 percent in the past year and 500,000 more borrowers have slipped into default, according to new statistics from the Department of Education (DOE). More than one in eight total outstanding loans is in default, and more than one in five borrowers who should actually be repaying their loans are a year or more behind.

The overall default rate on on taxpayer-funded student loans rose from 12.8 percent to 13.5 percent over the past year, the new data show. The effective default rate, which can be calculated by removing loans to students who are still in school or otherwise not expected to be making payments at this time, rose from 21.2 percent to 21.9 percent. The majority of defaulted loans come from a defunct lending system known as FFEL that used private banks as middle men in lending to students. But because that program was shut down in 2010, all of the increase in defaults comes from the DOE’s direct loan program. The number of direct loan recipients in default rose from 2.1 million to 2.5 million over the past year, the data show. (TP)

The overall default rate on on taxpayer-funded student loans rose from 12.8 percent to 13.5 percent over the past year, the new data show. The effective default rate, which can be calculated by removing loans to students who are still in school or otherwise not expected to be making payments at this time, rose from 21.2 percent to 21.9 percent. The majority of defaulted loans come from a defunct lending system known as FFEL that used private banks as middle men in lending to students. But because that program was shut down in 2010, all of the increase in defaults comes from the DOE’s direct loan program. The number of direct loan recipients in default rose from 2.1 million to 2.5 million over the past year, the data show. (TP)

Signori, stiamo parlado di un tasso previsto di insolvenza pari al 22%! Significa circa 240 miliardi di USD!

Un paragone con la crisi subprime

Una piccola nota di colore.

Secondo Moody’s circa il 21% dei mutui contratti dal 2004 al 2006 erano classificati come subprime, mentre dal 1996 al 2004 la percentuale si assestava al 9%. Negli Stati Uniti i mutui subprime raccoglievano un importo totale di 600 miliardi di dollari nel 2006, capitalizzando circa un quinto sul totale del mercato statunitense dei mutui per la casa. (Source) . E sempre nel 2006, il tasso di insolvenza degli stessi era pari a circa il 15%. Qui siamo abbondantemente oltre il trillione di USD con un delinquency rate maggiore.. Possiamo concedere di diritto agli student loans la palma di potenziali “nuovi subprime”’

STAY TUNED!

![]()

![]()

![]()

![]()

![]()

![]()

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

![]()

I need you! Sostienici!

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto.

Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com).

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Ciao Danilo, qui dicono che ormai siamo a 1300 http://www.usdebtclock.org/# con crescita di quasi 20 al mese. Con un economia che ha fatto -2,9% e un bel aumento del default dei finanziamenti delle automobili ….. ci sarà da ridere …. mal comune 1/2 gaudio. ( ma le faccine non funzionano più )

Ehi… ricorda che il Grande Fratello veglia su di te… HAHAHAHAH! Però non ho capito cosa intendi dire sul fatto che qualcuno ci “marcia su”…

ah già ! Questa l’avevamo messa nel dimenticatoio ! Bene almeno adesso abbiamo un altro motivo del contendere, eravamo già un po’ stufi sempre delle solite minestre … E chissà chi sarà così bravo da marciarci su. Una cosa è sicura, non ci si annoia mai 🙂