in caricamento ...

FOMC: parte la exit strategy. Quali reazioni per i mercati finanziari?

Scritto il 21 Settembre 2017 alle 07:53 da

Era assolutamente scontato un “nulla di fatto” sui tassi di interesse, al FOMC chiusosi ieri sera. Anzi, un movimento sui tassi sarebbe sicuramente stato destabilizzante (mossa a questo punto attesa per fine anno). Però, attenzione, questa volta qualcosa di un po’ più sorprendente c’è stato.

Parliamo di bilancio FED. L’annuncio era atteso, ma sul quando e sul come c’erano perplessità. Ed invece la Yellen si veste da falchetto e comunica al mercato che la “storica” exit strategy può avere inizio. Da ottobre, il bilancio FED inizierà a diminuire. Quindi i 4.500 miliardi di dollari dovranno essere visti come un TOP, da contrapporre al “floor” dei 900 miliardi nel 2008, sulla scia degli acquisti di Treasury e bond ipotecari varati in risposta alla crisi.

La metodologia per diminuire il Bilancio FED è fin troppo semplice ed ovvia. I titoli in scadenza non saranno rinnovati. Quindi mancherà sul mercato un compratore MOLTO importante, fenomeno questo che potrebbe avere anche impatti psicologici sul sistema (cosa che poi potrebbe toccare un giorno anche all’Eurozona). Il ritmo della diminuzione del bilancio FED sarà pari a circa 10 miliardi di USD mensili (picco massimo previsto in area 50 miliardi al mese con un ritmo di crescita di 10 miliardi a trimestre).

Notate bene: la comunicazione è importante ed abbastanza “rivoluzionaria”, nel senso che è una rivoluzione per la politica monetaria USA. Ma allo stesso tempo la Yellen non ha voluto sorprendere troppo il mercato, disegnando in modo chiaro il percorso.

Si parte con 10 miliardi al mese ed ogni trimestre si incrementerà di 10 miliardi fino ad un massimo di 50 miliardi al mese. Tutto chiaro, programmato e trasparente. Ma pur sempre rivoluzionario.

E poi, in perfetto stile Draghi, la Yellen ammette la necessità di raffreddare l’economia che si surriscaldi (speculazione compresa?) ma allo stesso tempo, se lo scenario dovesse nuovamente deteriorarsi, nulla vieta un ritorno al QE.

Ecco fatto, tutto al contrario di tutto, non si chiudono le porte, tutto può succedere. Ed a comandare sarà ancora la congiuntura macroeconomica ed i mercati.

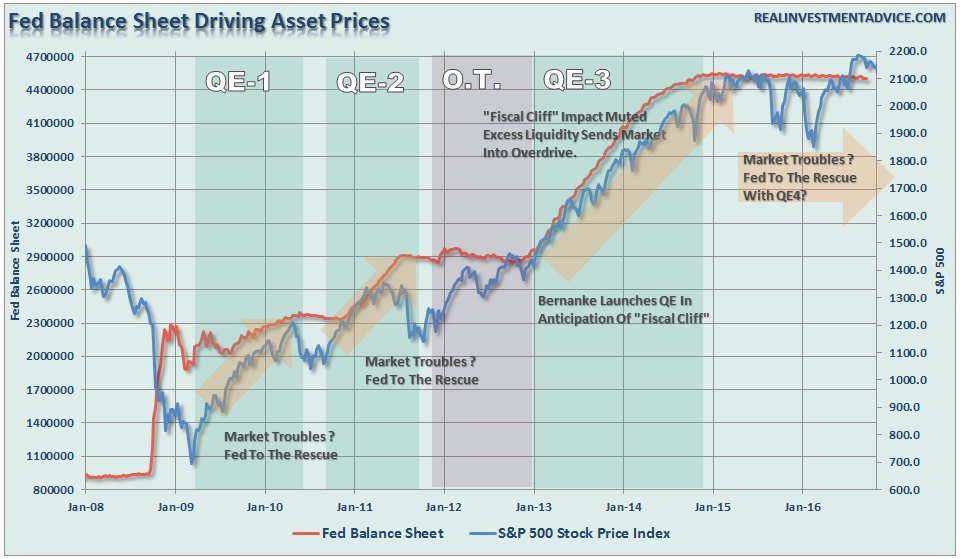

La domanda che tutti si pongono ovviamente è questa: con la partenza della exit strategy, come risponderanno i mercati? Innanzitutto la prima reazione ce l’abbiamo con il Dollaro USA, che si rafforza partendo dal buon livello in area 1,20. E poi le borse? Beh, inutile dirlo. Essendo all’interno di un vero e proprio esperimento di politica monetaria, non è facile fare delle previsioni. Però questo grafico potrebbe darci delle interessanti indicazioni. E’ la correlazione tra il Bilancio FED e l’indice SP500.

Visto che la correlazione è così forte, diminuendo il bilancio FED, non c’è il rischio che i mercati cambino anche direzione dopo tanti anni, approfittando delle nuove tendenze della politica monetaria del FOMC? Lo scopriremo solo vivendo. Intanto non dimentichiamo che con un’economia cosi globalizzata, potrebbe essere la somma di tutte le politiche monetarie delle varie banche centrali a fare la differenza (visto che ad esempio BCE e BOJ non hanno certo mollato il tiro), ma è altrettanto vero che poi, alla fine, sono sempre gli USA il modello ed il benchmark per tutto il pianeta. Nel dubbio, quindi prendersi non troppe scommesse potrebbe anche non essere sbagliato.

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

6 commenti Commenta

alplet

Scritto il 21 Settembre 2017 at 15:08

Diminuendo il livello della liquidità, tendenzialmente dovrebbe anche diminuire il livello di soldi che vanno negli investimenti finanziari: meno soldi nei bond e nelle azioni. Non è detto che le borse scendano – almeno non immediatamente – ma credo che ci siano delle possibilità concrete in tal senso (guardare il grafico).

paolo41

Scritto il 21 Settembre 2017 at 17:59

quello che volevo indicare, come è stato fatto notare da Danilo venti volte, è che siamo in una fase di DEFLAZIONE DA DEBITO che non si risolve con una progressiva e minima riduzione del debito (fra l’altro facendo scadere i titoli in portafoglio) che ci sta portando VERSO UNA NUOVA RECESSIONE…… Japan docet !!!!

alplet

Scritto il 22 Settembre 2017 at 09:18

E allora lei cosa farebbe? Le recessioni sono eventi naturali.

paolo41,

paolo41

Scritto il 22 Settembre 2017 at 12:23

non mi permetterei mai di darti indicazioni su cosa fare in termini di come muoversi nell’attuale mondo finanziario (nel frattempo mi sono permesso di darti del “tu” come è ormai prassi storica in questo blog). Cosa fare dipende dalla visione che ognuno ha del futuro ed è condizionata dall’età e dalle esperienze di vita accumulate; personalmente sono entrato nel 77simo anno e il mio know-how viene dal mondo industriale e la mia ” vision” è condizionata dalle variabili legate all’economia reale.

Ti posso comunque, senza alcuna remora, affermare che ho avuto occasione di appoggiarmi in alcune occasioni a consulenze esterne; quando i risultati di tali iniziative sono negativi ti rimane un’amarezza superiore rispetto a decisioni che avresti potuto prendere da solo.

Rimanendo nel mio campo ritengo che ci troviamo a livello globale all’apice di un ciclo economico positivo che comincia a dare comunque qualche segnale di stanchezza; sono d’accordissimo con tutti quelli che evidenziano che i flussi di liquidità immessi dalle banche centrali e una politica di bassi tassi di interesse ha aiutato l’economia e rimango scettico, come ho scritto nel mio primo commento a questo post, che le banche centrali e i leader politici abbiano la tentazione di far scoppiare la bolla finanziaria in cui ci hanno infilato e che è sostenuta solo dall’immensa liquidità (debito pubblico ma anche privato) che gira…. fra le borse….. Credo, quindi che al di là dei discorsi e della retorica, non siano propensi a cambiare lo status quo. In conclusione rimango un po’ pessimista sulla continuazione del ciclo economico, ma mi preoccupa di più questa deflazione da debito che potrebbe essere, se interrotta più o meno bruscamente, foriera di una forte recessione.

alplet

Scritto il 22 Settembre 2017 at 14:14

Tendenzialmente concordo con te. Comunque, per quello che vedo e ne capisco, negli USA (e non soltanto) non c’è inflazione anche per un motivo importante: cioè nonostante ci sia la disoccupazione bassa (al 4,3%), in realtà il lavoro latita. Voglio dire che molti posti di lavoro sono ufficialmente tali, ma vengono pagati con miserie (500$ mensili in alcuni casi, o giù di lì). Con simili redditi assai diffusi nella popolazione vien da sè che le situazioni si bloccano e i consumi non vanno. Insomma in realtà c’è malessere diffuso anche con una disoccupazione al 4,3%. E questo influisce sull’assenza dell’inflazione. Poi l’inflazione è limitata dal debito, appunto. Le banche centrali le vedo un po’ come i medici della situazione: se sono bravi e fortunati possono rallentare la morte, ma quest’ultima arriverà sempre. Inesorabilmente. Come una recessione.

paolo41,

quisquiglie… a mio avviso non cambia nulla ….. geopolitica a parte…..