Crescita: i vincitori e i vinti nella nuova economia del futuro

La globalizzazione condiziona una frenata di tutte le economie del globo. Occorre però fare delle distinzioni soprattutto in ottica futura.

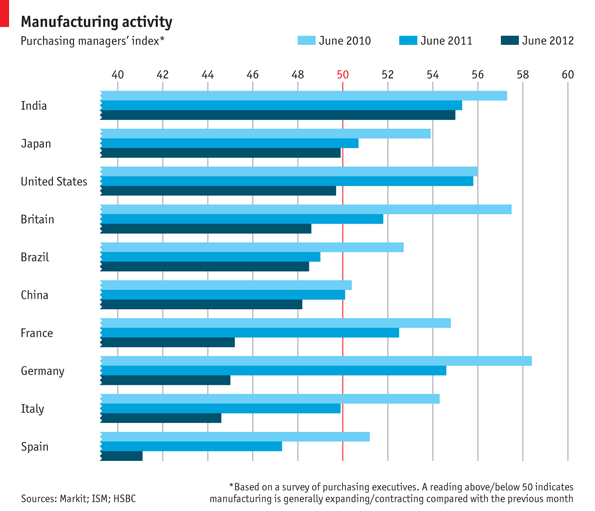

Siamo onesti. La frenata globale è assolutamente chiara a tutti. Ma forse non è chiaro a tutto il tipo di frenata. Il grafico qui sotto credo sia molto chiaro.

Confrontando il mese di giugno 2012 con quello del 2011 e del 2010, è evidente che soprattutto i paesi più sviluppati sono in forte rallentamento.

Discorso invece per i mercati emergenti. Evidente anche per loro la frenata però tutto sembra decisamente meno traumatico.

A questo proposito vi allego un eccellente commento dei Dany Rodrick, professore di Harvard.

Nel breve periodo, l’economia mondiale si trova a fronteggiare notevoli incertezze.

L’eurozona sarà in grado di risolvere i propri problemi ed evitare il collasso? Sarà possibile per gli Stati Uniti progettare un percorso di rinnovata crescita? La Cina riuscirà a trovare un modo per invertire il corso della crisi economica interna?

Le risposte a queste domande determineranno il modo in cui vedremo evolvere l’economia globale nei prossimi anni. Ma, indipendentemente da come verranno risolte tali sfide immediate, è chiaro che, al tempo stesso, l’economia mondiale sta entrando in una nuova difficile fase di più lungo termine – una fase sostanzialmente meno favorevole alla crescita economica di qualsiasi altro periodo dalla fine della Seconda Guerra Mondiale.

Indipendentemente dal modo in cui gestiscono le loro difficoltà attuali, sia l’Europa che l’America ne verranno fuori con un elevato livello del debito, un basso tasso di crescita , e politiche interne conflittuali. Anche nel migliore dei casi, nel quale l’euro resti intatto, l’Europa dovrà impantanarsi nell’impegnativo compito di ricostituire la sua unione sfilacciata. E, negli Stati Uniti, la polarizzazione ideologica tra Democratici e Repubblicani continuerà a paralizzare la politica economica.

Infatti, in quasi tutte le economie avanzate, gli elevati livelli di disuguaglianza, gli sforzi imposti alla classe media, e l’invecchiamento della popolazione alimenteranno la lotta politica in un contesto di disoccupazione e di scarse risorse fiscali. Poiché queste vecchie democrazie sono sempre più ripiegate su se stesse, diventeranno partner sempre meno utili a livello internazionale – meno disposti a sostenere il sistema commerciale multilaterale e più pronti a rispondere in modo unilaterale alle politiche ritenute dannose per i loro interessi messe in atto da altri paesi.

Nel contempo, è improbabile che i grandi mercati emergenti, come la Cina, l’India ed il Brasile, vadano a riempire il vuoto, in quanto resteranno interessati a proteggere la loro sovranità nazionale ed il loro spazio di manovra. Di conseguenza, le possibilità di cooperazione globale in materia economica o d’altro tipo si affievoliranno ulteriormente.

Questo è il tipo di ambiente globale che diminuisce il potenziale di crescita di ogni paese. È certo che non vedremo un ritorno al tipo di crescita che il mondo –specialmente il mondo in via di sviluppo – ha sperimentato nei due decenni precedenti alla crisi finanziaria. Alcuni paesi saranno colpiti in modo negativo molto più di altri.

Quelli che se la cavano relativamente bene condivideranno tre caratteristiche. In primo luogo non saranno appesantiti da elevati livelli di debito. In secondo luogo, non faranno troppo affidamento sull’economia globale, ed il motore della loro crescita economica sarà interno piuttosto che esterno. Infine, saranno democrazie forti.

È importante avere il debito pubblico compreso tra un livello basso ed uno moderato, in quanto livelli di debito che arrivano a 80-90% del PIL diventano un serio freno per la crescita economica. Livelli di debito elevati infatti immobilizzano le politiche fiscali, portano a gravi distorsioni del sistema finanziario, innescano scontri politici in materia di tasse, ed incitano costosi conflitti distributivi. È improbabile che i governi occupati a ridurre il debito realizzino gli investimenti necessari per un cambiamento strutturale di lungo periodo. Ad eccezione di pochi casi (come l’Australia e la Nuova Zelanda), la stragrande maggioranza delle economie avanzate del mondo è o presto sarà in questa categoria.

Molte economie di mercato emergenti, come il Brasile e la Turchia, in questa fase, sono riuscite a frenare la crescita del debito pubblico. Ma non sono riuscite ad impedire una esagerata corsa all’indebitamento nei loro settori privati. Dal momento che il debito privato trova la strada per trasformarsi in debito pubblico, di fatto, il basso livello di debito pubblico potrebbe non essere in grado di garantire a questi paesi quel cuscinetto di protezione che pensano di avere.

Saranno svantaggiati anche quei paesi che per alimentare la loro crescita economica si baseranno in modo eccessivo sui mercati mondiali e sulla finanza globale. Una economia mondiale fragile non sarà ospitale verso coloro che sono dei grandi debitori esteri netti (o verso coloro che danno in prestito grandi somme verso l’estero). I paesi con ampi deficit di partite correnti (come la Turchia) rimarranno in ostaggio dei capricci del mercato. Quelli con avanzi di bilancio di grandi dimensioni (come la Cina) saranno sempre più sotto pressione – inclusa la minaccia di ritorsioni – perché contengano le loro politiche “mercantiliste”.

Una strategia più affidabile sarà la crescita trainata dalla domanda interna piuttosto che quella basata sulle esportazioni. Ciò significa che saranno avvantaggiati in modo significativo quei paesi con un ampio mercato interno ed una prospera classe media.

Infine, se la caveranno meglio le democrazie perché possiedono i meccanismi istituzionali per la gestione dei conflittiche mancano ai regimi autoritari. A volte, può sembrare che le democrazie come quella indiana si muovano troppo lentamente e siano inclini alla paralisi. Ma queste offrono arene di consultazione, di cooperazione e di scambio tra gruppi sociali contrapposti di importanza cruciale in momenti di scontri e sconvolgimenti.

In assenza di tali istituzioni, il conflitto distributivo può facilmente sfociare in proteste, sommosse e disordini civili. È qui che la democratica India ed il democratico Sud Africa hanno il sopravvento su Cina e Russia. Sono in crescente svantaggio anche i paesi caduti nella morsa di leader autocratici – per esempio, Argentina e Turchia.

Un indicatore importante dell’imponenza delle sfide della nuova economia mondiale è rappresentato dal fatto che solo pochissimi paesi soddisfano tutte e tre i requisiti. Infatti, alcune delle storie più spettacolari di successo economico dei nostri tempi – la Cina in particolare- non riescono a soddisfarne più di uno. Sarà un momento difficile per tutti. Ma alcuni paesi – si pensi a Brasile, India, Corea del Sud – si troveranno in una posizione migliore rispetto agli altri. (Source)

Quindi confermata la posizione privilegiata dei paesi emergenti nei confronti delle cosiddette economie “industrializzate”. però la globalizzazione fa si che anche i paesi emergenti subiscono la debolezza dell’Eurozona. Infatti JP Morgan ha stimato che, in media, il calo di un punto percentuale del PIL europeo si traduce in un calo di 0,4 punti del PIL del resto del mondo. Alla faccia del decoupling, anche se è palese il diverso livello di crescita tra le varie aree globali.

Alcuni Paesi sono più euro-dipendenti di altri: per la Russia l’export verso l’Eurozona rappresenta l’8,6% del Pil, per il Vietnam il 10,2%, per Singapore l’11,6%. Nel caso degli Stati Uniti l’incidenza è “solo” dell’1,3% e per il Giappone l’1,2%. L’interdipendenza tra l’area euro e il resto del mondo si trasmette anche attraverso il canale finanziario. Secondo gli analisti di JP Morgan se la flessione delle borse europee iniziata a metà marzo continuasse per un anno intero ridurrebbe la crescita del Pil del resto del mondo di circa 0,25 punti percentuali. Inoltre, le banche dell’Unione vantano crediti con il resto del mondo per 5.300 miliardi di euro, più del doppio dei 2.300 miliardi delle banche Usa. (Source)

CLICCA PER INGRANDIRE! APPESI AI DESTINI DI EUROLANDIA

Tenetene conto nelle vostre scelte di investimento. E se volete avere un’idea più chiara, cliccate qui!

STAY TUNED!

DT

Non sai come comportarti coi tuoi investimenti? BUTTA UN OCCHIO QUI| e seguici su TWITTER per non perdere nemmeno un flash real time! Tutti i diritti riservati © | Grafici e dati elaborati da Intermarket&more su databases professionali e news tratte dalla rete | NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

E grazie anche agli altri esperti del forum, naturalmente, per cui vale quanto detto sopra per Dream.

Grazie anche a voi.

Sempre più preziosa la bussola di I&M e Compass, in questo mare tempestoso 🙂

Mi associo ad Ottofranz ed agli altri.

Un post veramente interessante.

Grazie Dream per il “mazz tantu” che ti stati facendo in questi giorni macinando post su post, tutti preziosi, obiettivi e razionali anche nelle previsioni meno ottimistiche.

Grazie ancora.