in caricamento ...

TASSO INFLAZIONE: false aspettative sul futuro

Scritto il 18 Dicembre 2020 alle 07:59 da

In questo post di qualche giorno fa, ragionavamo sull’importanza di quanto sta accadendo a livello prospettico. Massa monetaria in notevole aumento, incentivi monetari (ormai poco efficaci) e fiscali (necessari e ora MOLTO più efficaci). Speranza di ripresa e di reflazione e quindi tasso inflazione che dovrebbe ripartire. Sempre nella speranza che il treno non deragli e vada fuori controllo.

Ricordate cosa ho scritto qui?

(…) E in merito all’inflazione, dobbiamo puntare ad un 2-3% massimo. Con un grande target: cercare di tenere i tassi sempre a zero, così facendo il recupero dei ratios del debito sarebbe più praticabile. E poi ovviamente fare il possibile per far si che nel rapporto debito/PIL sia sicuramente il debito a scendere (sarebbe perfetto) oppure a salire SEMPRE meno del PIL. Intanto però l’inflazione sembra diventare un pericoloso “cigno nero” se dovesse andare “fuori controllo”. Ma se guardate la M2, noterete qualcosa di molto strano… Per carità, massa monetaria M2 che decolla in assenza di inflazione e quindi al momento tutto ok. Difficile immaginare uno scenario che rimarrà tale nel lungo termine. (…) [I&M]

Se prendiamo in analisi il 2020, è ovvio che è stato un anno dove l’inflazione è risultata molto volatile. Ha registrato un calo significativo nel secondo trimestre a causa del calo dei prezzi delle materie prime e dei lockdown globali, prima di rimbalzare in tutti i Paesi in seguito all’allentamento delle misure di contenimento legate alla pandemia e alla stabilizzazione del prezzo del petrolio. Per il 2021 le previsioni sono per una graduale ripresa dell’inflazione nei Paesi sviluppati durante tutto l’anno (dallo 0,7% all’1,3% in termini aggregati). Negli Stati Uniti è invece atteso un incremento in media dall’1,2% all’1,8% nel 2021, con una variazione compresa tra un minimo previsto dell’1,1% e un massimo del 2,5%, il che giustifica retroattivamente la decisione della Fed di focalizzarsi su un’inflazione media. Sempre che la politica fiscale non comporti maggiore rischio inflattivo (con ripercussioni su tassi e cross EURUSD).

Per certi versi non è facile gestire una situazione in cui l’inflazione sale ed i tassi restano sotto controllo. Intanto però sono andato a vedere nella mia cartella dei miei grafici preferiti ed ho estrapolato i dati di due analisi che ritengo molto interessanti in questo momento.

Innanzitutto l’Eurozona. Qui di inflazione al momento non se ne vede per nulla.

Eurozona : tasso inflazione

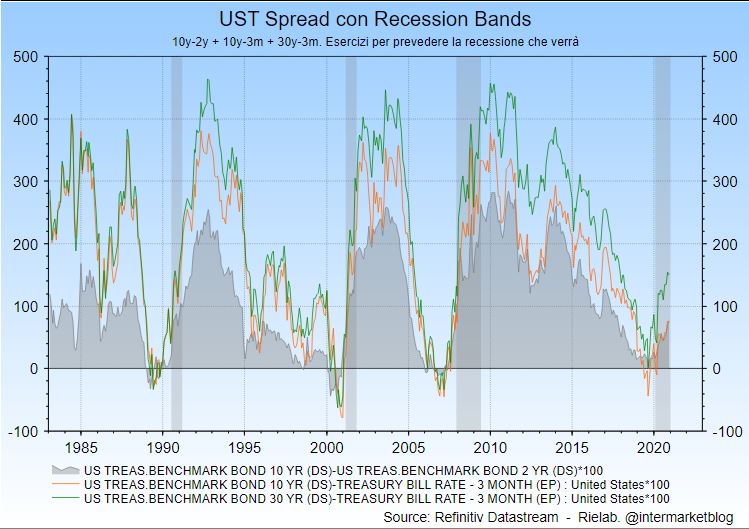

Successivamente ho preso invece la situazione del differenziale di rendimento tra i vari tassi USA.

A) 10y-2y

B) 10y-3 mesi

C) 30y-3 mesi

Il risultato che otteniamo è concorde soprattutto se analizzati con la banda di Recessione. La curva dei tassi si sta inasprendo (steepening), segno che negli USA qualcosa si muova, nel bene e nel male. Che sia reflazione o semplicemente un aumento dell’inflazione prospettica, questo lo scopriremo col tempo. Intanto la situazione è diversa rispetto ad altre aree globali. Ecco che cosa possiamo notare in quest’ultimo grafico.

E’ l’inflazione prospettica, ovvero il tasso inflazione 2y-2y e 5y-5y.

Detto in modo più semplice, il 2y2y è l’inflazione che si prevede tra 2y per i 2y successivi e così anche per i 5y.

Cosa si evince dal grafico? Che è evidente un fatto. Inflazione in aumento moderato negli USA, meno di quanto si pensi ma soprattutto nelle altre aree globali, signori, restiamo belli piatti.

Debt deflation che magari non sarà più tale (perché usciremo dalla deflazione) ma che continua a regnare malgrado tutto. Quindi tassi che, di conseguenza, resteranno al palo ancora per lungo termine tranne che negli USA (occhio al cross EURUSD). Ecco, questo è quanto.

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

4 commenti Commenta

levonhelm

Scritto il 18 Dicembre 2020 at 15:51

Provo io , poi Danilo eventualmente mi correggerà. Inflazione in aumento negli Usa , se corposa e/o potenzialmente pericolosa, prevederebbe un aumento pressoché immediato dei tassi da parte FED . Che a sua volta automaticamente farebbe aumentare i tassi dei Treasuries con conseguente apprezzamento del dollaro. I capitali mondiali si dirigono dove maggiori sono i rendimenti, quindi aumento domanda di dollari che , appunto, ne determina l’apprezzamento. Euro quindi alla fine in indebolimento , il cross é un’ altalena sale uno scende l’altro. Buone feste a tutti.

kry

Scritto il 19 Dicembre 2020 at 21:24

L’inflazione negli USA è 1,2% un enormità se confrontata allp 0,1%di marzo 2020 ma bensì esattamente la metà rispetto a gennaio 2020

https://it.tradingeconomics.com/united-states/inflation-cpi

ed è più probabile in futuro un ritorno verso lo 0 dato che lo squilibrio della bilancia commerciale oltre ai prodotti porterà ad importare anche

https://it.tradingeconomics.com/china/inflation-cpi

Scritto il 19 Dicembre 2020 at 22:25

Direi tutto giusto. Saranno interessanti due elementi di “disturbo”: 1) deficit prodotto dagli USA (da contrapporre al Recovery Fund Eurozona) 2) comportamento delle banche centrali (svalutazione competitiva non è contemplata. Sulla carta….)

Buongiorno Danilo. Mi spiegheresti che succede al cross EUR USD, in caso di aumento di inflazione negli Stati Uniti? Grazie