in caricamento ...

TASSI, INFLAZIONE ed venti di DEFLAZIONE “Made in China”

Scritto il 13 Agosto 2015 alle 11:11 da

La svalutazione competitiva, o se preferite la “guerra valutaria” torna fortemente in auge. La Cina, ormai da anni legata ad un PEG col Dollaro USA che prevede una rivalutazione progressiva, cerca di uscire dal vincolo e spinge la moneta ad una svalutazione. I motivi li abbiamo spiegati ieri in QUEST POST.

La svalutazione competitiva, o se preferite la “guerra valutaria” torna fortemente in auge. La Cina, ormai da anni legata ad un PEG col Dollaro USA che prevede una rivalutazione progressiva, cerca di uscire dal vincolo e spinge la moneta ad una svalutazione. I motivi li abbiamo spiegati ieri in QUEST POST.

Per farla breve, la Cina è rimasta “vittima” della propria politica monetaria espansiva. Basta guardare alla realtà dei fatti. Un debito societario che ha raggiunto le stelle (oggi siamo a circa 155% del PIL), un mercato immobiliare ed azionario palesemente in bolla speculativa (e che deve essere sostenuto con qualsiasi mezzo per evitare una vera e propria “implosione” del mercato), un’economia che cresce in modo virtuoso ma che non può mollare il tiro altrimenti il sistema non riuscirà a reggere. E questo la PBoC lo sa benissimo. Ecco il perché di ben 15 mosse di politica monetaria negli ultimi mesi.

Tagli delle riserve obbligatorie del sistema bancario, manovre sui tassi di interesse, blocco dei mercati azionari, QE speciali e ora anche azioni dirette sul forex. La Cina vuol tornare a correre ad ogni costo e poco importa se anche i paesi limitrofi (emergenti strutturalmente più deboli) subiranno pesanti conseguenze da queste manovre aggressive, paesi che a loro volta dovranno “difendersi” agendo anche loro utilizzando la leva della politica monetaria. Pensate solo al Giappone: già si sta parlando di un ULTERIORE stimolo monetario che va oltre all’Abenomics… Ma si sa, chi è più grosso alla lunga vince…

BANCHE CENTRALI: si gonfia la bolla della liquidità, si gonfiano i bilanci…

Il mondo vede la mossa della PBoC come un intervento che vuole certamente ridare vigore all’export cinese, ma è anche un chiaro segnale di rallentamento globale. E se il mondo frena, l’inflazione può salire? Difficilmente questo accade. Ed i mercati prendono atto. Guardate questi TRE grafici.

Grafico UNO: 10yr Breakeven Inflation Rate

Il grafico qui sopra riprende il breakeven inflation rate a 10 anni. Guardate la tendenza…

Il grafico qui sopra riprende il breakeven inflation rate a 10 anni. Guardate la tendenza…

Grafico DUE: inflation forward swap 5y5y

Il tasso inflazione previsto tra 5 anni per i 5 anni successivi non dice nulla di diverso, anzi conferma sia per USA che per Eurozona uan tendenza che rischia di tornare deflattiva (alla faccia della refrazione)

Il tasso inflazione previsto tra 5 anni per i 5 anni successivi non dice nulla di diverso, anzi conferma sia per USA che per Eurozona uan tendenza che rischia di tornare deflattiva (alla faccia della refrazione)

Grafico TRE: BUND nuovamente alle stelle

La curva dei rendimenti sul bund “decolla” e riporta i tassi in negativo fino alla scadenza dei 5 anni. Segno che anche in Europa ci si aspetta una bella frenata.

La curva dei rendimenti sul bund “decolla” e riporta i tassi in negativo fino alla scadenza dei 5 anni. Segno che anche in Europa ci si aspetta una bella frenata.

CONCLUSIONI: tenuto conto che la svalutazione dello Yuan ha un effetto molto vicino, dal punto di vista monetario, ad un inasprimento di tassi per la FED, e viste le curve sopra citate, come si può ancora pensare che il mondo continui a crescere ai ritmi previsti e come si può realmente immaginare che la FED ricominci ad alzare i tassi nei mesi a venire, quando proprio dalla Cina, il motore dell’economia globale (soprattutto per l’aera emergente) assieme agli USA, arrivano venti che possono portaer addirittura deflazione?

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

![]()

La nuova guida per i tuoi investimenti. Take a look!

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com).

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

6 commenti Commenta

Scritto il 13 Agosto 2015 at 15:35

Innanzitutto la Cina doveva per certi versi “rovare ad avvicinarsi” al SDR https://twitter.com/intermarketblog/status/631812037094588417 ma è anche vero che la Cina non è fermata alla svalutazione. e il bello è che ha ancora tante cartucce da sparare prima di alzare bandiera bianca. A spese di chi?

Scritto il 13 Agosto 2015 at 17:28

OcchIO… eYe …

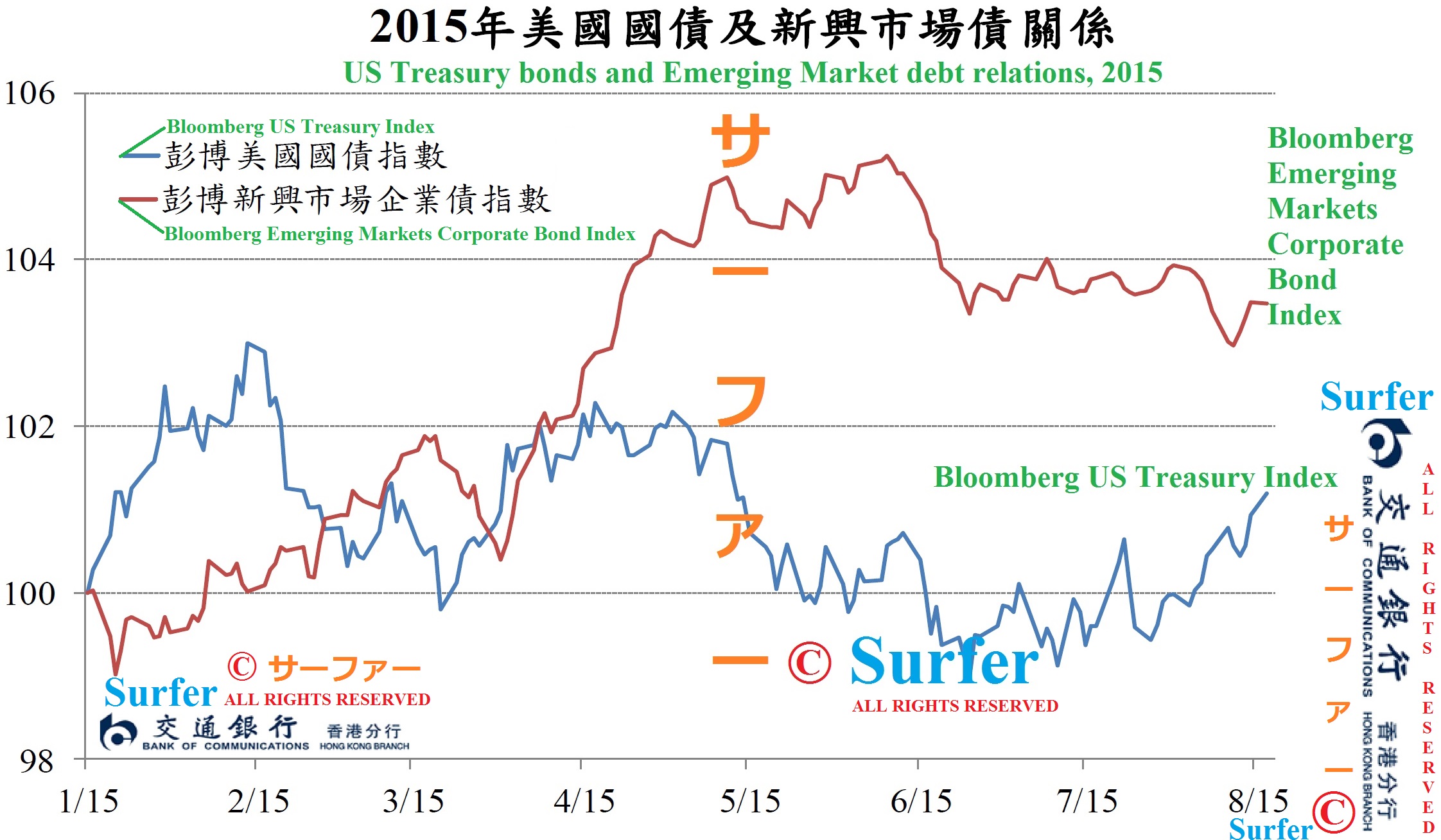

U.S. Treasury bonds and Emerging Market debt relations, 2015 – [UPDATE: August 11, 2015]

Overall, the former U.S. interest rates, compared to the stock market, bond market volatility may face greater among Emerging Market debt problems or even worse.

A number of emerging debt are “handheld friends”, BE CAREFUL!

Surfer © サーファー [… Ci sono, sempre! E vicini. PrE-sEnt-E … as the current of the Sea!]

Scritto il 14 Agosto 2015 at 01:09

michi81

scusaMi per il ritardo – sono in Bay: ossia, il giorno e la notte sono lo stesso (e senza orologio: tutto ruota intorno al Sole ed alla Luna. Tranne il nuoto – che pratico anche di notte, naturalmente o specialmente).

Alors…

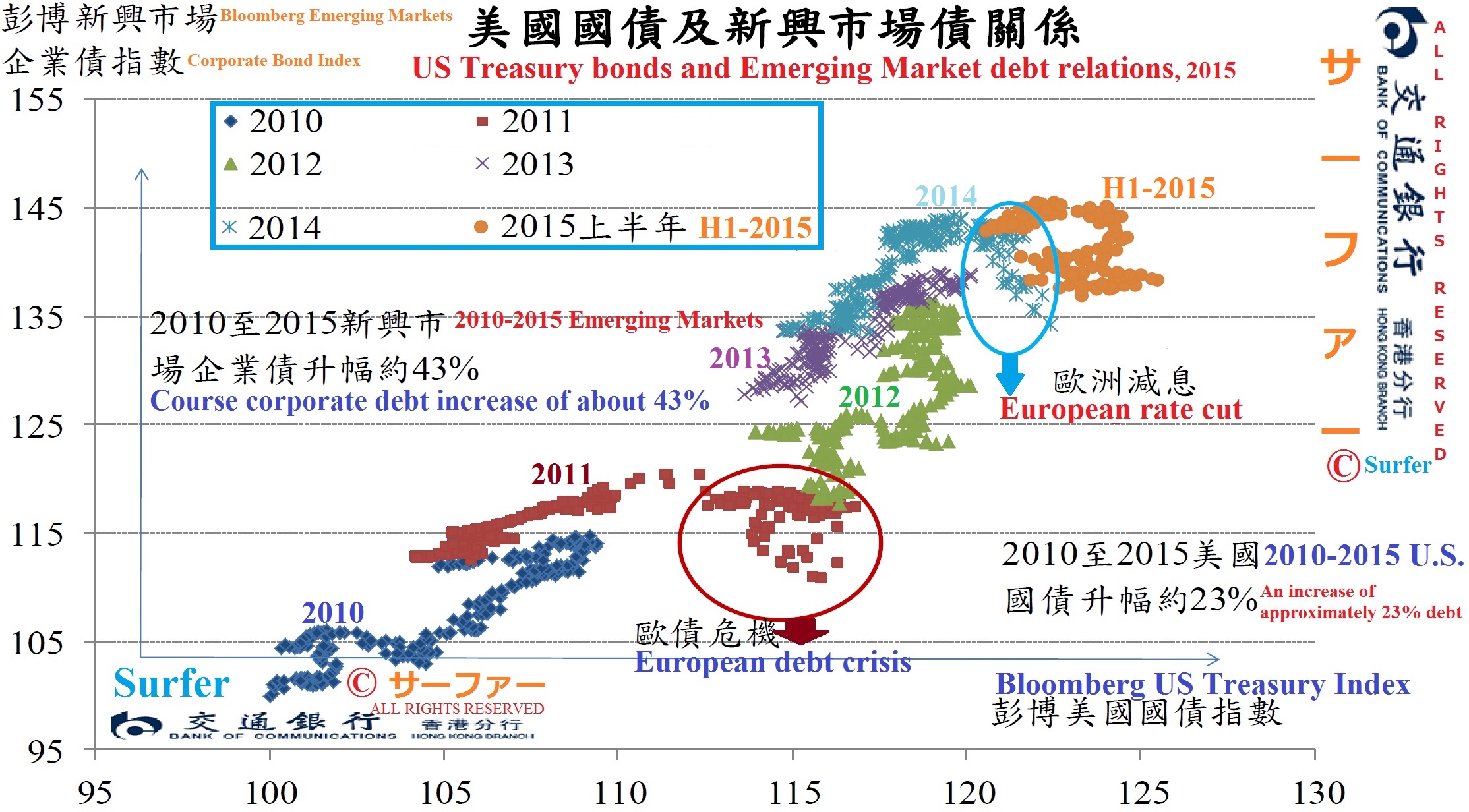

guarda bene, l’ascissa (X: US Treasury) e l’ordinata (Y: EMs Corporate Bond) – nel secondo grafico che ho postato appena sopra.

Andiamo subito alla ciccia.

Negli ultimi anni, per gli ottimi od eccellenti ritorni sul/nel debito dei cd. Mercati Emergenti, tante Persone – diciamo, “Investitori” – hanno gonfiato (comprato – “porto sicuro, di ritorni/o proficui/o”, i più affermavano) i relativi prezzi del debito corporate, anche se poi i rischi – con i tassi d’interesse negli Stati Uniti bassi (anche passando da un 1.63% al picco del 2.49% sul decennale, solo nel 2015) -, non hanno fatto che azzerare proprio la differenza col mercato obbligazionario-corporate degli EMs.

Si osserva chiaramente che dal 2010 il più delle volte i due mercati (X ed Y) si son mossi nella stessa direzione, il che riflette il rapporto molto stretto tra i due (mercati). Inondando i mercati (negli ultimi anni), per/sfruttando i bassi tassi di interesse.

Più girano soldi, meno interessi si pagano.

Dal 2012, le cose iniziano a cambiare – e Vi è una divaricazione marcata tra i due mercati (US Treasury ed EMs Corporate Bond), che raggiunge il culmine nel 2014 (col taglio dei tassi allo 0.05% – il 4 settembre 2014 – ed il successivo QE, da parte della ECB – quest’ultimo annunciato il 22 gennaio scorso e partito poi il 9 marzo scorso).

Nel primo semestre del 2015, la situazione si è cristallizzata – con relativo svantaggio (sempre) per l’obbligazionario dei cd. EMs (aumento di quasi del 20% del debito corporate, rispetto a US Treasury).

Ora, con l’entrata in campo della PBoC, a luglio/agosto, Molti Analisti vedono/intravedono problemi per gli States (da verificare REALMENTE SOLO nei prossimi tre mesi, quando avremo il quadro completo e soprattutto DETERMINATE “releases” che ora NON ABBIAMO! Quindi, BISOGNA ASPETTARE SU QUESTO VERSANTE. Io sono sempre come ST. TOMMASO!), ma dimenticano appunto questa correlazione – già, in passato, verificatasi ed a sfavore proprio degli/per gli EMs.

Dimenticando che alcuni – per non scrivere diversi o molti – di questi cosiddetti Mercati Emergenti – precipuamente nel/del settore corporate-obbligazionario – sono ancorati – ossia, sensibili – al mercato – di sbocco e TRANSITO – costituito/si proprio del/nel Celeste Impero.

Quindi, molto probabilmente, Vi sarà un’ulteriore divaricazione tra i (due) mercati (X ed Y) – con conseguenti salassi sotto il profilo del debito corporate (in alcuni, diversi, molti) degli EMs.

Ciao.

Surfer © サーファー [In questi giorni Mi sto sorprendendo del pressappochismo di molti Analisti od Esperti; ho appurato che, purtroppo, non conoscono a menadito (cosa sia) la bilancia commerciale dei Paesi (PER CARITA’ CRISTIANA, MI FERMO AD ESSA!) – anche prossimi al Celeste Impero! Dal 3 dicembre 2014, sto mettendo tante_TANTISSIME di quelle croci – ossia, “che non capiscono nulla” – su Molte Persone – anche “in vista” – che ritenevo davvero preparate od in gamba. Mai dire mai, nella Vita – in specie, nei momenti topici: esce fuori la cd. “pasta”. Quella al dente, delle Persone – perché si vede, oltre che si sente, senza fraintendimenti!]

Danilo,

ho l’impressione che siamo rimasti in pochi a farti compagnia (incluso naturalmente settevoci !!). Sarà l’effetto del Ferragosto…. Se ragioniamo con una certa coerenza la Cina è l’ultima moneta a svalutarsi se pensiamo ai vari QE USA post Lehman, agli interventi della Banca UK, del Giappone, alla progressiva litania verbale di Draghi e successivo QE per non menzionare i paesi più piccoli tipo Australia, etc

Non dobbiamo, a mio avviso, meravigliarci più di quel tanto; ognuno tira l’acqua al proprio mulino…