in caricamento ...

SOFFERENZE BANCARIE: un tuffo nella realtà

Scritto il 12 Maggio 2017 alle 15:11 da

Nelle ultime settimane il settore bancario italiano ha goduto, in borsa, di una fase decisamente positiva. Grazie anche agli utili che magicamente sono tornati a padroneggiare nei bilanci, malgrado una curva dei tassi che continua a comprimere verso il basso la redditività di quella che possiamo considerare come la “gestione caratteristica” delle banche, ovvero la “compravendita “di denaro.

Utili quindi dovuti a cosa? Ottimizzazioni dei costi? Tagli o vendite di parti non produttive? Nuove aree di business? Aumento delle commissioni?

Tutto può essere, anche se poi, come sempre, il bilancio è la cosa più soggettiva e discutibile che ci sia.

Torno per un attimo su questo argomento ma non voglio tediarvi più di tanto, visto che ne ho già parlato tanto in passato.

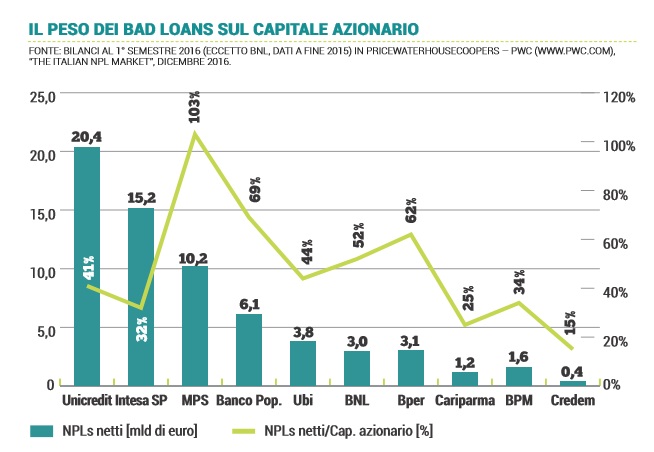

Argomento: sofferenze bancarie, i famosi NPL o Non performing Loans, i quali sono ancora nelle pance delle nostre belle banche “risanate” a valori che però, secondo il sottoscritto, non sono difendibili.

(…) da anni il sistema del credito italiano è alle prese con un’esplosione di questi crediti malati saliti dai 60 miliardi del 2009 ai circa 202 miliardi di euro in valore lordo registrati da Bankitalia a marzo 2017. Calcolate in valore netto, ossia tenendo conto di quanto delle riduzioni sul valore del credito malato già effettuate nei bilanci, si scende a 77,1 miliardi. Se si includono nel conteggio anche i cosiddetti “incagli”, ossia crediti che si trovano in una specie di limbo in attesa di capire se si tramuteranno in sofferenze vere e proprie o se i debitori ricominceranno a pagare le rate, si sale a quasi 350 miliardi lordi e 173 miliardi netti a fine 2016. (…) Il dato più preoccupante è però il rapporto tra il totale dei prestiti in essere e i crediti malati che in Italia si colloca intorno al 14% a fronte di un valore medio europeo di circa il 5%. (…)

Sono numeri che di per se dicono poco, possono essere un’enormità, ma occorre confrontarli innanzitutto con tutto il bilancio: Inoltre, vera chiave della questione, bisogna capire QUANTO vengono valorizzati questi crediti negli stessi conti societari…

(…) Le banche italiane hanno la possibilità di vendere questi crediti a fondi e società specializzati nella loro gestione e recupero. Il problema è che attualmente queste operazioni avvengono a prezzi molto bassi, tra il 5 e il 18% del valore nominale. (…)

Questi numeri ci sorprendono? Direi di no, come non ci sorprendono queste altre valutazioni…

(…) Attualmente questi crediti sono infatti messi a bilancio con cifre pari a circa il 40-50% del loro valore iniziale. Vendendoli la banca è quindi costretta a “correggere” la valutazione del credito in linea a quanto effettivamente incassato. In Italia i valori di vendita sono molto bassi nonostante i prestiti abbiano spesso garanzie reali (come immobili e stabilimenti) superiori al resto d’Europa. Pesano le lungaggini e la farraginosità delle procedure fallimentari che costringono il creditore ad attese molto lunghi prima di recuperare quanto prestato. (…) (IFQ)

Et voilà, quanto anticipato in passato (e credetemi, me ne frego altamente del fatto di volermi “far bello” di questa mia anticipazione, l’importante è averlo detto appena ne ho sentito la percezione, cercando di dare un po’ di consapevolezza in più) viene confermato anche dai giornali e dalla realtà dei fatti.

La cosa grave è che, ovviamente, i mercati stanno sottovalutando questa cosa, e la stessa Banca d’Italia è preoccupata dall’effetto negativo che può avere la corsa a disfarsi di questi crediti di cattiva qualità, visto che viene imposta proprio da Francoforte (sponda BCE).

In altri termini, quale sarà l’impatto sui conti aziendali delle vendite degli NPL a società specializzate nel settore? Potrebbe verificarsi l’ennesimo bagno di sangue con conseguente brutta sorpresa per l’azionista che si troverà una revisione al ribasso del valore delle azioni.

La soluzione? Potrebbe essere il “modello spagnolo” con la creazione di una bad bank di sistema. Problema: questa bad bank dovrebbe essere fatta con l’ausilio di fondi pubblici, meglio se addirittura europei (visto che è proprio la BCE a spingere in questa direzione).

I problemi sono due: il primo è che i tempi, rispetto a quelli spagnoli, sono ben diversi, e poi già si è capito che i tedeschi non sono certo cosi brillanti nei nostri confronti. A meno che diventi una necessità e si scateni il rischio sistemico. Ma a quel punto a che livello saranno le banche?

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!)

Nessun commento Commenta