in caricamento ...

SKEW: il mercato prende posizione per coprirsi dal rischio tracollo

Scritto il 24 Novembre 2011 alle 08:37 da

Sullo skew ho già detto in passato. In sintesi lo skew è un VIX con una marcia in più e prende in considerazione non solo la volatilità delle opzioni at-the money (e quindi con sottostante a prezzo di mercato) ma anche la differenza di prezzo (spread tra le opzioni at-the-money e quelle out-of-the-money.

Per approfondimenti CLICCATE qui e leggerete un mio approfondimento sull’argomento.

Su cosa volevo focalizzare la vostra attenzione? Su questo aspetto molto tecnico (ogni tanto ci va) ma anche molto interessante. E vista la complessità dell’argomento, cercherò di essere molto “easy”.

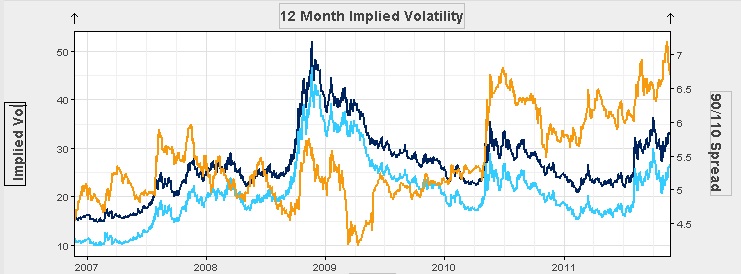

Malgrado un VIX che segue in modo abbastanza fedele ed inverso lo Spoore, abbiamo notato che invecelo skew continua a restare a livelli molto estremi. Come mai? Significa che forse qualcosa sta accadendo sui derivati. Ma cosa?

Secondo il sito Surly Trader potrebbe essere un segnale da NON sottovalutare: una presa di posizione di grossi investitori che si stanno coprendo per il timore di violenti ribassi dell’equity.

Despite the fact that short term implied volatility has declined, longer term implied volatility has continued to hover at extreme levels. Five year implied volatility is near 30%, but the more interesting phenomenon is the spread between 90% and 110% moneyness in longer tenors. If we focus just on the 12-month S&P 500 skew, we are seeing a gap of nearly 7% in the 90/110 skew:

If we extend this chart to 2002, it almost appears that the premium on downside protection has been steadily increasing. This could mean that selling puts is incredibly attractive or the markets are setting up for the great wealth reset. (Source)

Stay Tuned!

DT

Sostieni I&M! Il tuo contributo è fondamentale per la continuazione di questo progetto!

![]()

Ti è piaciuto questo post? Clicca su “Mi Piace” qui in basso a sinistra!

Tutti i diritti riservati © | Grafici e dati elaborati da Intermarket&more su database Bloomberg | NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!) | Vuoi provare il Vero Trading professionale? PROVALO GRATIS! |

Seguici anche su Twitter! CLICCA QUI! |

Seguici anche su Twitter! CLICCA QUI! |

3 commenti Commenta

ob1KnoB

Scritto il 24 Novembre 2011 at 10:09

Il bund rompe la 100 in rialzo. Non mi stupirei se accelerasse e si tirasse dietro Tbond 20/30 anni dal pomeriggio ($ permettendo).

paolo41

Scritto il 24 Novembre 2011 at 11:30

prendo atto di quanto hai postato, ma non mi sono chiari i diagrammi che mancano di riferimenti sui singoli colori. Interpreto che nero e azzurro siano il VIX, mentre il marrone sia lo skew…..corretto?????

Se così fosse, confermerebbe una idea che ho in testa da parecchio tempo: la crisi del 2009 è esplosa con tempi molto più stretti della crisi attuale, trovando governi e molti investitori quasi impreparati. La crisi attuale, nella fase prima di una sua eventuale “esplosione”, è divenuta logorroica, estenuante e tutti, più o meno ne sono al corrente…. fuorchè la Merkel:D 😀 , non solo, sono abbastanza noti i possibili interventi per attenuarla, se non altro nel breve-medio termine. E questo fa ancora più rabbia!!!!!:evil: 👿

Non sono molto esperto per cui potrei dire delle sciocchezze. Se io compro un put durata 6 mesi e ci fosse un tracollo tale da far fallire la banca che ha emesso il put, chi mi paga? Se la risposta è nessuno cosa serve coprirsi,investire o speculare. Grazie.