in caricamento ...

SCOPPIA la bomba del DEBITO. Anzi no, per niente.

Scritto il 14 Gennaio 2020 alle 23:14 da

In questi giorni, su diversi siti e giornali si è tornati a parlare di debito. Noi lo facciamo spesso visto che il bubbone è sempre più grande ed il problema, di per se, viene sempre rimandato in avanti ma…con gli interessi. E in questo caso non possiamo parlare di interessi intesi come “tasso interesse” ma come aumento del nominale, il che è ben peggio. Infatti è noto che negli ultimi anni, complice una politica monetaria ultra espansiva, i tassi di interesse su scala globale sono stati totalmente falcidiati. Il che rende ovviamente molto meno oneroso ripagare i debiti, ma allo stesso tempo incentiva (cosa assolutamente voluta) nuovi investimenti e nuovi debiti, facendo appunto gonfiare la bolla.

Inoltre tassi bassi, permettono anche agli emittenti meno solidi di “galleggiare”, e spesso infatti ho avuto modo di vedere addirittura rinegoziazioni di vecchie emissioni obbligazionarie a condizioni ridicole. Perché c’è troppa liquidità, la fame di rendimento è assoluta e il rapporto rischio rendimento non è più difendibile.

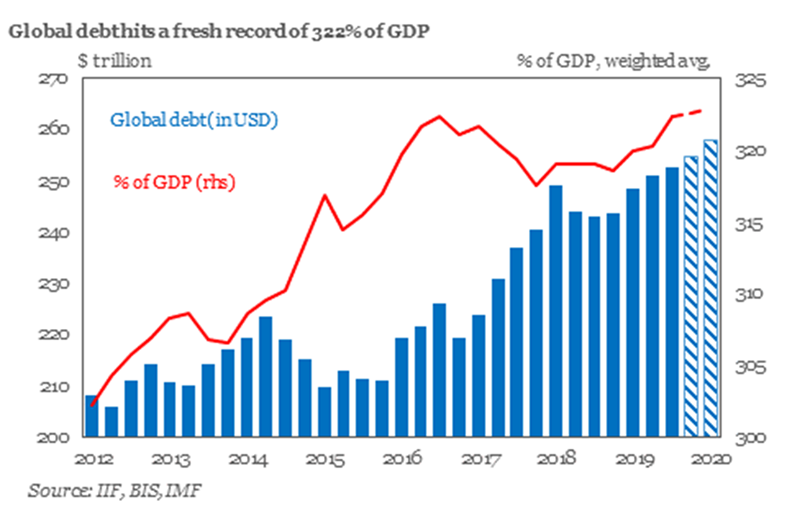

Quindi, sfruttando condizioni più uniche che rare, il debito globale non ha fatto che gonfiare, tanto che il rapporto debito PIL è arrivato alla fantomatica cifra del 322%.

E le previsioni per il futuro non sono certo per una discesa. Attenzione però, sfatiamo subito una falsa verità. Dite che la percentuale è insostenibile? La risposta è ni perché un debito è sostenibile fino a quando può essere ripagato. E quali sono i due grandi problemi che quindi possono complicare enormemente la solvibilità del debito in generale?

Personalmente, in modo molto generico, ho un faro acceso soprattutto su due tematiche:

a) Crescita economica (l’aumento della crescita economica alimenta la sostenibilità del debito. Se crolla la crescita, chi può ripagare i bonds?)

b) Tassi di interesse (se aumentano i tassi, aumentano i costi per le società e per quelle border line (fallen angels) rischiano di finire nel girone degli HY e poi rischiare anche il default, se il contesto porta ad un allargamento degli spread, ad una fase “safe haven” e ad una fuga del rischio che va addirittura a creare una crisi di liquidità per certe aziende che nessuno, a quel punto, è disposto a rifinanziare).

CRESCITA ECONOMICA

Il grafico include le previsioni del FMI, diciamo che è una necessità appunto per la sostenibilità economica globale

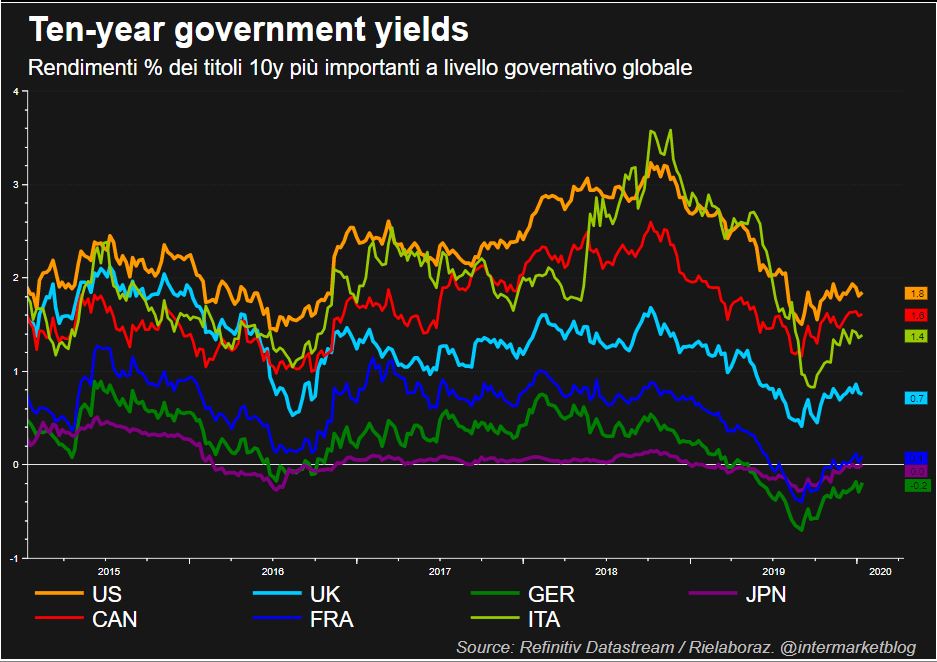

TASSI DI INTERESSE

Qui vedete i decennali, come vedete i rendimenti dei titoli govies 10yr girano tra un tasso negativo (eticamente accettabile?) ed un 2% (parliamo dei principali paesi core). Ed è chiaro che certi tassi di interesse devono restare a questi livelli altrimenti il sistema “di carta” rischia di saltare.

WORST CASE:

– Inflazione in aumento

– Decrescita economica

– Banche centrali in difficoltà nel gestire una situazione che le vede iperespansive e con pochi margini di politica restrittiva

– Tassi in aumento

– Allargamento degli spread

– Tanti auguri a tutti

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Nessun commento Commenta