in caricamento ...

RISCHIO LIQUIDITA’ e mercati finanziari: occhio alle mosse della FED

Scritto il 9 Giugno 2015 alle 15:00 da

La politica monetaria super accomodante delle banche centrali ha contribuito in modo determinante a scatenare quella che ho definito la “Bolla da Asset”.

La conseguenza è un mercato unidirezionale dove, tanto per farla breve, tutto saliva indiscriminatamente. La bolla da asset però non è , ovviamente, l’unico effetto della bolla di liquidità. Il quadro macro caratterizzato da tassi straordinariamente bassi ormai da un lungo periodo di tempo, ha contribuito a far tornare imperiosa la leva finanziaria.

In altri termini, le imprese ed i privati, approfittando di bassi tassi di interesse, hanno aumentato il loro indebitamento. Parte dei soldi ottenuti a prestito, poi, vengono addirittura reinvestiti nella finanza, al fine di guadagnare sul rally dei mercati finanziari.

Questo è uno degli aspetti che più spaventano la FED. Non bisogna infatti poi dimenticare quanti sia cresciuto, in questi mesi, l’indebitamento corporate. Molte aziende hanno approfittato delle condizioni di mercato sia per esercitare delle “call” su particolari emissioni per poi ripresentarsi con nuovi bond con scadenze molto più lunghe a tassi molto più bassi, e sia per aumentare l’indebitamento stesso sempre a condizioni storicamente mai viste. Ma il debito è debito.

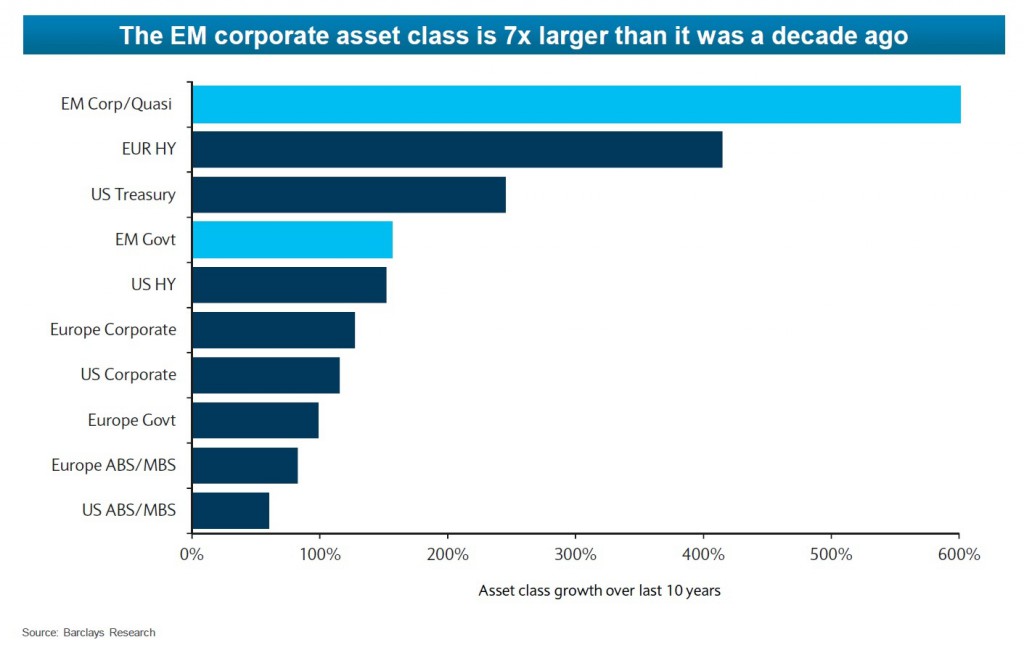

Tralasciando il settore corporate investment grade ed anche High Yield, su cui bisognerebbe dedicare un post, in questa sede vorrei focalizzarmi sull’incremento veramente importante dell’indebitamento del settore “obbligazioni corporate” nei paesi emergenti.

Tanto per rendervi l’idea della crescita volumetrica, sappiate che il mercato obbligazionario corporate, dal 2009 a fine 2014, è passato da 5.900 miliardi di USD a 7.800 miliardi (+32%).

Mica poco, per carità. Ma sono numeri che se raffrontati alla crescita del corporate emergente, sono quasi risibili.

Eccovi un grafico che rappresenta la crescita per settori negli ultimi 10 anni.

Si, avete visto bene, si tratta di un +600% in 10 anni. Se volete avere anche una ripartizione geografica del fenomeno, eccovi serviti. Dominano Cina, Russia e Brasile su tutti: notevole l’incremento percentuale dell’india.

Aspettate prima di trarre conclusioni. L’aumento del volume nel corporate dei paesi emergenti non deve essere visto per forza come un elemento negativo. La crescita economica, come ben sapere, è decisamente più importante in quei paesi che non nelle economie considerato “core”.

E allora dove sta il problema? A parte un discorso legato alla solvibilità che però non è corretto fare generalizzando il problema, preferirei porre l’attenzione ad un altro fattore che TUTTI stanno sottovalutando.

Se poi avete una view diversa o delle critiche sarà un piacere confrontarsi.

Queste aziende hanno emesso bond soprattutto in una valuta. Il Dollaro USA. Cosa succederà se la FED comincerà ad aumentare i tassi e il costo di approvvigionamento per queste aziende dovesse cominciare a salire?

Seconda questione: come leggerà il mercato un rialzo dei tassi in USA nei confronti dei paesi emergenti? E’ corretto prevedere un ingente outflow, come già visto molte volte in passato, sui mercati emergenti a favore delle economie core?

E quale sarà, a quel punto, la liquidità di questi mercati più “sottili”?

Immaginate per un attimo di essere il gestore di un fondo che investe in obbligazioni corporate emesse da società dei mercati emergenti. Il problema dell’illiquidità NON può essere trascurato. Le recenti normative hanno limitato la possibilità di fare da “market maker” sui mercati. Quindi il rischio di ritrovarsi a voler “vendere” delle obbligazioni senza trovare delle controparti non è da sottovalutare.

Queste cose ve le dico dopo aver letto visto alcuni indici redatti da RBS proprio sulla liquidità del mercato obbligazionari ripresi anche da Morya Longo sul Sole 24 Ore.

Pensate che dal 2007 (ante default di Lehman per intenderci) la liquidità sui mercati obbligazionari corporate internazionali è scesa del 90%. Il che rende tremendamente pericoloso questo mercato in particolari momenti di tensione.

Stesso discorso si può fare anche per i titoli High Yield USA. Un’indagine SEC (fonte Il Sole 24 Ore) stima che il 20% delle emissioni corporate USA, una volta emesse, non fanno NEMMENO una trattazione sui mercati. In Europa un emissione corporate ha in media UNO scambio al giorno. UNO. Come si farà a liquidare certi tipi di emissioni? Tutta carta per gli speculatori e gli hedge funds?

Con questo non voglio generare panico e tantomeno consigliare la liquidazione delle vostre posizioni su quei mercati.

Solo una cosa: siate consapevoli di cosa potrebbe accadere e prendete nota di quali rischi possono subire certi mercati.

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

![]()

La nuova guida per i tuoi investimenti. Take a look!

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com).

8 commenti Commenta

aorlansky60

Scritto il 9 Giugno 2015 at 16:55

oltre Wall Street, c’è un altro mercato nel quale stanno avvenendo davvero strane cose: parlo della Borsa cinese, nella quale un variegato esercito di improvvisati traders casalinghi stà operando con investimenti ad un ritmo forsennato, fagocitati ed invogliati dalla banca centrale cinese molto prodiga nella sua politica monetaria in ambito locale; a fine 2014, il valore della borsa cinese era valutato qualcosa come 4.500 miliardi di $ di capitalizzazione; l’indice Shanghai Composite Index è zompato nel corso di un solo anno (il 2014 appunto) a oltre +100%

…non so, ma tutto questo “pompare” in ogni ambito del globo prima o poi arriverà a chiedere il conto…

c’è un altro dato significativo, un art sul quale ho buttato occhio oggi, che ad un certo punto cita :

“Il mercato azionario USA si ritrova attualmente ad un livello mai raggiunto in passato; L’S&P 500 è scambiato a 27 volte i guadagni netti medi degli ultimi 10 anni. Solo due volte nella storia i guadagni dell’S&P 500 sono stati così costosi : al culmine della bolla dot.com(1999) e appena prima del grande crollo verificatosi nell’Ottobre 1929.“

john_ludd

Scritto il 9 Giugno 2015 at 17:07

il recente rialzo dei tassi di mercato che hanno portato il 30y al 3,2 e i 10y al 2,4 fa da cap alle quotazioni mentre il non rialzo ufficiale fa da floor. Mettetevelo nel cranio: NON ESISTE IL MERCATO, ESISTONO SOLO I GOVERNI DI TRE O QUATTRO NAZIONI E LE LORO BANCHE CENTRALI. La FED ha ingegnerizzato il rialzo di borsa, ora non credo vogliano vedere le quotazioni levitare ancora, e neppure vogliono vederle scendere. Finora missione compiuta, per il domani si vedrà, ma considerando l’investimento fideistico megatotaleassoluto che centinaia di milioni di persone hanno fatto nelle capacità divine della FED e le sue sorelle mi astengo dal fare il tifo per una loro dismessa anche se li trovo esseri repellenti come i Visitors, mi disturberebbe trovarmi circondato dalle suddette centinaia di milioni di persone in balia di unca crisi depressiva/maniacale/omicida.

idleproc

Scritto il 9 Giugno 2015 at 20:00

Domandina per autoprotezione, in che percentuale di capitale stareste in cash raggiungibile fisicamente?

Scritto il 9 Giugno 2015 at 22:57

Dipende. Su certe posizioni addirittura sfioro il 40% oggi.

Ma impossibile generalizzare…

manuel.finanza

Scritto il 10 Giugno 2015 at 12:32

come dice Danilo prudenza d obbligo = cach ma in Euro o in FR Svizzeri o in $ ?

fra 2 – 3 mesi uno di questi avra minimo un 10 – 20 % di plus valenza

peccato stare dalla parte del perdente e io dal grafico non ci capisco un bel niente

Leggetevi con calma questo post. Credo possa un giorno tornarvi utile