in caricamento ...

RECESSION CALL: tre buoni motivi per fare molta attenzione

Scritto il 9 Dicembre 2022 alle 07:53 da

Quando l’Europa e gli Stati Uniti entreranno in recessione? E soprattutto siamo certi che entreranno in recessione? Già in diversi post precedenti abbiamo discusso la questione.

La teoria è una gran bella cosa ma poi la pratica è un’altra. Anche perché poi, non è così banale stabilire con matematica precisione che la recessione sia una realtà oppure no, visto che spesso si ha a che fare con statistiche opinabili.

Detto questo, il FMI ha avvertito che l’attività economica globale stava vivendo “un rallentamento diffuso e più netto del previsto”. A parte la crisi finanziaria globale e la pandemia di COVID-19, il FMI ha descritto le sue previsioni per la crescita globale come le più deboli dal 2001. Scenario quindi perfetto se ragionato in clima recessivo.

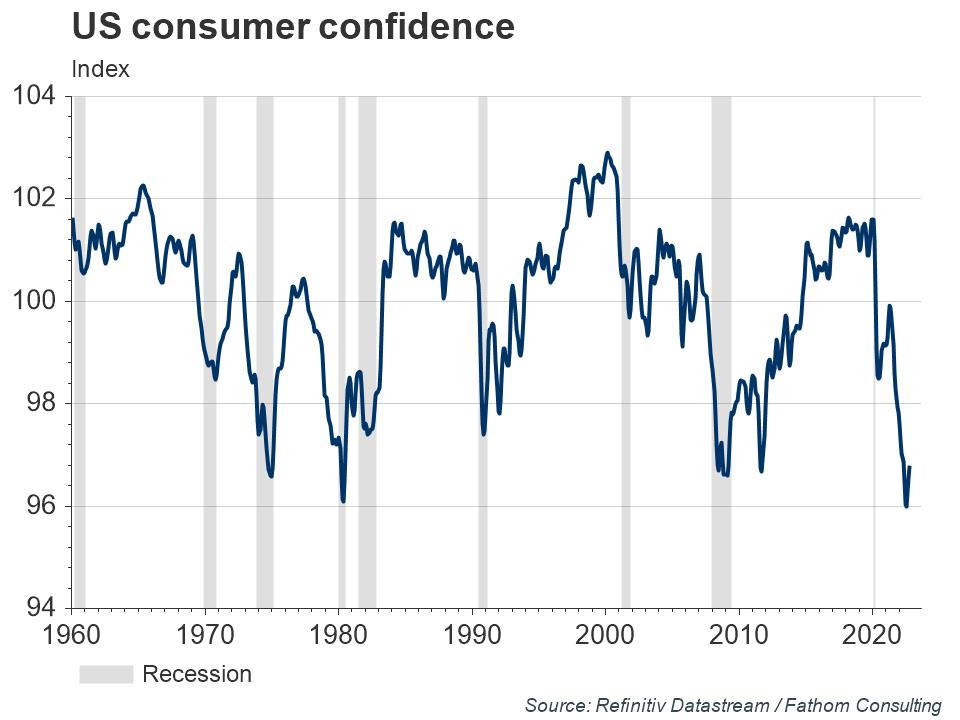

Il consenso tra gli esperti è ora per una recessione in gran parte dell’Europa. Recessione che rischia fortemente di diventare stagflazione. Per gli Stati Uniti invece il discorso è sempre legato al SE sarà vera recessione non solo un rallentamento o una stagnazione. Io però vi lascio TRE grafici da meditazione che non commenterò perché ognuno dei lettori deciderà come meglio interpretarli. Tre grafici però che hanno una chiara configurazione e illustrano in modo sufficientemente esplicito quelle che possono essere le prospettive.

GRAFICO A: US CONSUMER CONFIDENCE

Come potete notare il livello della fiducia dei consumatori ha raggiunto livelli inferiori a 98. In passato questo ha significato sempre recessione, al momento non lo possiamo ancora affermare però se la storia insegna, ci sono buone probabilità che anche stavolta si possa ripetere. Il calo dei salari reali e del potere di acquisto del consumatore ha avuto un impatto non indifferente. Come possiamo sottovalutare certi aspetti?

GRAFICO B: INFLAZIONE AL PICCO?

Anche in questo caso diventa difficile poter giustificare un picco inflattivo di questo tipo senza ritrovarsi con una recessione o un forte rallntamento (ricordo che qui parliamo di USA, in Europa secondo me la situazione è ben peggiore).

GRAFICO C: DIFFERENZIALE 10Y-2Y

Se la storia insegna che quando il differenziale di rendimento tra i titoli a 10y contro quelli a 2y va in negativo, il rischio recessione aumenta a dismisura. Ma se, come in uqesto caso, addirittura rasenta i 100bp, cose mai viste, cosa possiamo dire?

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

3 commenti Commenta

candlestick

Scritto il 13 Dicembre 2022 at 23:15

Le certezze non esistono… Però studiare aiuta molto…

arriva arriva… intensa, ma veloce, a Febbraio si riparte! Non prima.