in caricamento ...

QUANTITATIVE EASING: SOLUZIONE AI PROBLEMI?

Scritto il 23 Marzo 2009 alle 11:49 da

Lo abbiamo detto mille volte. Ormai le banche centrali ed i governi, in primis quello USA, hanno fatto una scelta ed hanno preso una strada, quella dell’interventismo.

Lo abbiamo detto mille volte. Ormai le banche centrali ed i governi, in primis quello USA, hanno fatto una scelta ed hanno preso una strada, quella dell’interventismo.

Credit crunch e correlazioni.

Si vuole salvare il salvabile con tutti i mezzi disponibili. Quando ormai il taglio dei tassi è quasi impossibili, essendo arrivati alla frontiera del tasso zero, i Governi giocano il jolly. E questo jolly risponde, per l’appunto, al quantitative easing, ovvero l’allentamento quantitativo.

L’obiettivo è chiaro: garantire il flusso dei crediti ed alleggerire il fardello dei debiti cercando di mantenere i tassi bassi, soprattutto nella parte medio lunga della curva dei tassi.

Ma andiamo con ordine e rispondiamo prima di tutto ad una domanda, che mi ha fatto l’amico Franco R. in una delle tantissimi email ricevute (chiedo scusa se me ne sono persa qualcuna…).

Ma… che cos’è il quantitative easing?

Cosa è l’allentamento quantitativo?

Il quantitative easing, o allentamento quantitativo, è quell’operazione con cui, per dirla in 2 parole, le Banche Centrali cercano di allargare la base monetaria stampando moneta.

Con questa operazione, come è ovvio, si cerca innanzitutto di uscire dal rischio deflazione ma, come rovescio della medaglia, porta concretamente la possibilità di avere , in futuro, una fase di forte inflazione.

Questo dal punto di vista teorico. Ora però le necessità sono ben altre, ovvero tanto per cominciare occorre intervenire per il sostegno del credito e limitare il più possibile il credit crunch.

Ma vediamo che ha combinato Bernanke.

Il FOMC parte con un’operazione massiccia: 1.15 trilioni di dollaroni, da utilizzare per comprare Treasury bonds e mutui cartolarizzati. Una manovra espansiva resasi necessaria in quanto i tassi, ormai prossimi allo zero, non possono più essere tagliati. In questo modo, dunque, il mercato si ritrova inondato di liquidità, in modo tale da sostenere finanziamenti e il sistema creditizio in generale. E come lo fa? Comprando appunto titoli.

Ma questa operazione non è una novità. Già in passato il Giappone aveva fatto ricorso al quantitative easing per cercare di uscire dalla recessione e dalla deflazione. Ma molto più recentemente, è stata proprio la cugina della FED, ovvero la Boe, Bank of England (la Banca d’Inghilterra), a dare il via al quantitative easing.

Sostegno al credito e… ai titoli

Sostegno al credito e… ai titoli

Probabilmente , con questa operazione coglie due piccioni con una fava.

Mi spiego meglio.

L’allentamento quantitativo avviene acquistanto fondamentalmente proprio quei bond emessi dalle agenzie governative Fannie Mae e Freddie Mac . Comprando di questi titoli, ne abbassa il rendimento. Comprando poi i Treasury bonds USA, si abbassa anche il rendimento degli stessi, il che è fondamentale in quanto, per poter abbassare il tasso sui mutui fatti appunto dalle due agenzie Fannie Mae e Freddie Mac occorre abbassare il rendimento della carta governativa su cui poi si aggiungerà uno spread per ottenere, il ribasso sui tassi pagati per acquistare le case.

Ma non solo.

Probabilmente avrete sentito delle preoccupazioni della Cina in merito alla solvibilità dei titoli governativi americani.

Morale: Cina, ma anche Russia più altri stati, stanno vendendo T Bonds. Con il quantitative easing si va quindi a sostenere anche le quotazione di questi T bonds, onde evitare, viceversa, un effetto caporetto delle quotazioni ed indirettamente un’ulteriore aggravio sui titolari dei mutui.

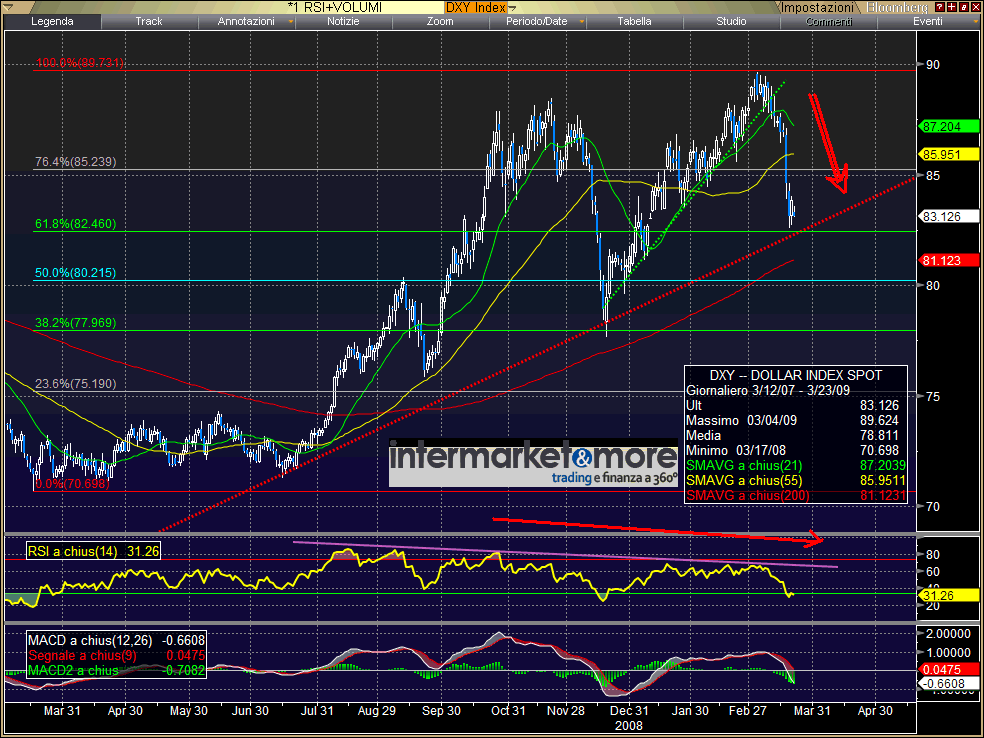

Le conseguenze sul dollaro

Come potete ben capire, quest’operazione ha per forza di cose dei rovesci della medaglia. Ed il primo, ben visibile a tutti, è un violento indebolimento del Dollar Index, o se preferite, un forte indebolimento del Dollaro USA in generale. Il mercato rischia di essere inondato di dollari. Ma non solo. Ormai la manipolazione del sistema è assolutamente dichiarata.

Come potete ben capire, quest’operazione ha per forza di cose dei rovesci della medaglia. Ed il primo, ben visibile a tutti, è un violento indebolimento del Dollar Index, o se preferite, un forte indebolimento del Dollaro USA in generale. Il mercato rischia di essere inondato di dollari. Ma non solo. Ormai la manipolazione del sistema è assolutamente dichiarata.

Ma signori, diciamo spesso e volentieri che bisogna aspettare il normale e naturale decorso delle cose, che dobbiamo attendere lo sgonfiamento degli eccessi, ma poi ci troviamo con una politica monetaria espansiva che tende a pilotare in modo assoluto e nuovamente anomalo lo stato delle cose…

Non c’è nuovamente il rischio che si crei la bolla nella bolla? Ormai l’elicottero friedmaniano ha preso quota ma…dove ci porterà? Il Giappone ci ha fatto vedere che il quantitative easing è servito a poco. E quindi il rischio è che la politica monetaria ormai “disperata” della FED possa recare più danni che benefici.

Gli effetti sull’intermarket

Già mi aspetto la domanda. E i mercati azionati, come reagiscono all’allentamento quantitativo? Il risultato è sotto gli occhi di tutti. Lo avete notato nell’ultima settimana. Innanzitutto la vecchia Legge di Gresham torna ad essere valida.

Il quantitative easing porta sicuramente maggiore denaro sul mercato, un rally di borsa vista anche la correlazione inversa tra dollaro (che quindi scende) e equity. E dall’altra parte è normale ritrovarsi con commodity più care e oro in risalita (ora forse qualcuno capirà il motivo del mio video Trends Commodity) .

Ma facciamo attenzione…

Tutto potrebbe, come dicevo prima, essere “pilotato” artificiosamente. In altre parole tutto andrebeb a confermare la teoria del Bear market rally, con prospettive di nuovi potenziali minimi, che nemmeno il Padre Eterno può garantire con matematica certezza, ma che alla luce di questi ultimi eventi di politica monetaria, si rendono quantomeno più concretizzabili.

Se poi invece il quantitative easing ha effetti benefici, allora significherà che Bernanke e la FED, hanno avuto ragione loro.

Me lo auguro con tutto il cuore.

STAY TUNED !

Se ritieni interessante e utile questo post o altri articoli del blog CLICCA QUI per capire come sostenere l’iniziativa.

Grazie e buona lettura!

DT

Nessun commento Commenta