in caricamento ...

PROVA COSTUME: Bilancio FED in fase di snellimento radicale?

Scritto il 8 Aprile 2022 alle 07:38 da

Non è che avessimo bisogno di grandi conferme, ma rileggere i verbali del meeting FED ti dà sempre la possibilità di avere maggiore consapevolezza di quanto stia accadendo.

Intanto le banalità: tutti concordi su un tasso inflazione superiore alle attese. E questo fatto, con dati dal mondo del lavoro soddisfacenti, permettono l’inizio di una riduzione del bilancio FED.

Exit strategy progressiva, la era rivoluzione dopo tanti anni di politica monetaria espansiva. Un cambiamento di MOOD che il mercato ha già in parte digerito ma (e qui viene il bello) nessuno capisce quanto e come lo ha digerito.

Intanto sembra evidente la volontà di prendere il toro per le corna (figurativo, anche se il toro borsistico non ne sarà entusiasta) e di partire con una riduzione di bilancio più aggressiva di quella vista in passato. 95 miliardi al mese.

(…) i funzionari della Federal Reserve “hanno generalmente convenuto che sarebbero probabilmente appropriati limiti mensili di circa 60 miliardi di dollari per i titoli del Tesoro e di circa 35 miliardi di dollari per gli MBS”, per un totale di 95 miliardi di dollari. (…) [Source]

Partenza dell’operazione “prova costume” per la FED dovrebbe essere inizio maggio, quando cioè ci sarà un nuovo FOMC.

Ora, come per ogni prova costume che si rispetti, ci sono dei tempi tecnici che quindi spesso non combaciano con le esigenze. Per fortuna, la FED non deve preoccuparsi del periodo estivo, non dovendo portare le chiappe al mare.

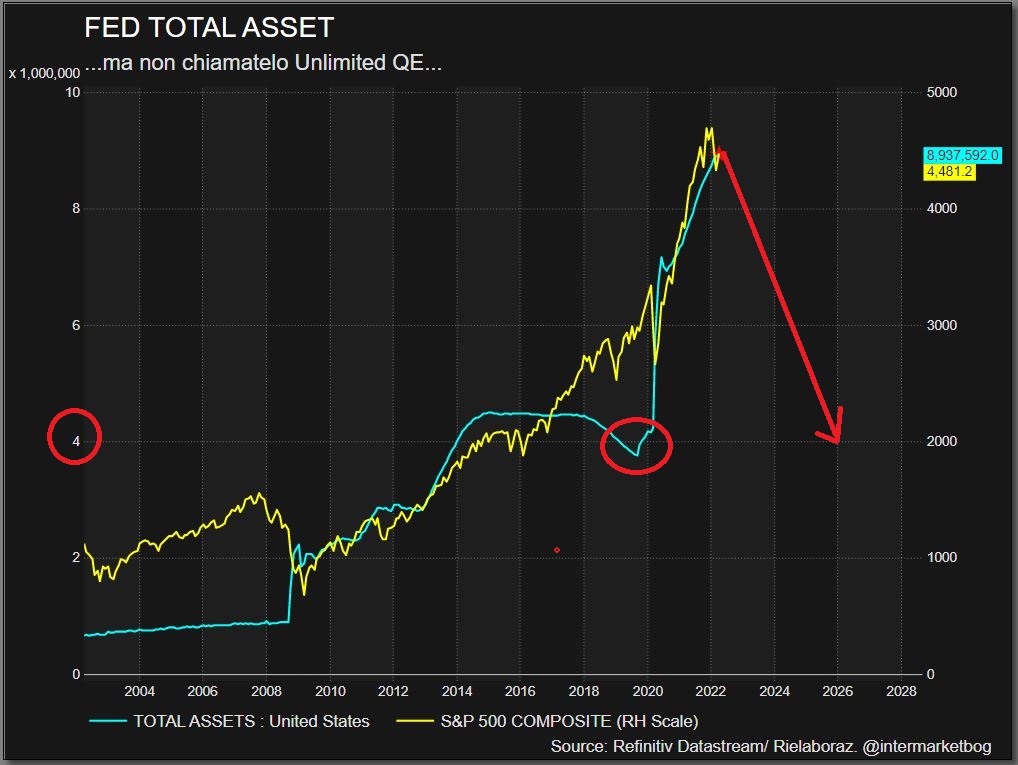

Riprendiamo un grafico a voi noto. Il bilancio FED con l’andamento di Wall Street.

FED balance sheet vs SP500

Lasciamo perdere un attimo la vistosa correlazione diretta tra i due grafici, il che potrebbe far temere ad una correzione importante nel momento in cui venga a mancare il sostegno degli acquisti della FED (anzi, accadrà il contrario con logiche conseguenze, dl punto di vista teorico).

Concentriamoci piuttosto sull’andamento delle dimensioni del bilancio FED. E’ evidentissimo che la cosa “è scappata di mano” da quando il buon Greenspan decise di sostenere i mercati ed il sistema dal rischio generale di default post Lehman Bros. Non è una critica, la mia, ma semplicemente una presa di coscienza. Da allora il bilancio (che bivacchiava sui 900 miliardi di USD) è semplicemente DECUPLICATO. Moltiplicato per 10, visto che ora vale 9 trillioni di USD.

Adesso il “progetto” prevede un diminuzione di bilancio di 95 miliardi di USD mensili. 1.140 miliardi all’anno.

Per tornare alle condizioni pre Lehman quindi ci vorrebbero circa 8 anni. Ma è palese che il bilancio non tornerà quelle condizioni. E allora prendiamo in esame il periodo pre pandemico. 3,8 trillioni, ovvero 5,2 trillioni in meno rispetto ad oggi. E questo possiamo considerarlo il target minimo da raggiungere. Ma in quanto tempo? Se la matematica non è un’opinione, coi ritmi previsti significherebbe un arco temporale di 4 anni e mezzo, tradotto fine 2026.

E questa è la teoria. Ma poi la pratica? La “Prova costume” comporta come potete immaginare non poche controindicazioni. Intanto già il grafico ci fa venire un dubbio. E quale sarà la reazione delle borse? Se la mancanza di sostegno della FED porterà a dei crolli di borsa, continuerà la cura dimagrante oppure sarà meglio prendersi una pausa di riflessione? Inoltre, se l’inflazione dovesse scemare, sarà così necessario continuare a diminuire il bilancio con toni aggressivi? Non sarà meglio ripartire con un massivo QT quando le condizioni saranno ottimali?

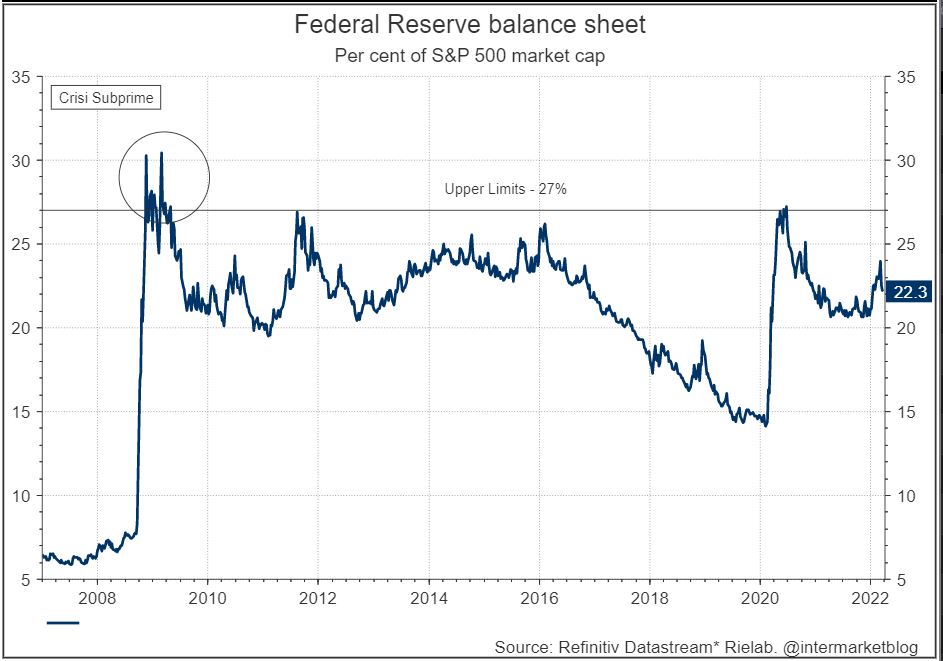

E se poi ci sarà la tanto temuta recessione, quali saranno i ritmi e le priorità della FED? Guardate questo secondo grafico. Lo ricordate? E soprattutto come la vedete la correlazione tra il tenore del mercato USA e il bilancio FED?

Non facciamo i conti senza l’oste e non dimentichiamoci mai della flessibilità delle banche centrali. Ora la FED vuole mandare dei messaggi al mercato, oberato di inflazione, ma poi i suoi progetti potrebbero non essere completati come previsto, soprattutto se le condizioni di mercato diventano avverse. Navigare a vista, sostenere l’economia e la crescita economica. Queste sono le missioni della FED. E sull’inflazione, non poi nemmeno detto che alzare i tassi e restringere il bilancio possa avere effetti benevoli con questo tipo di INFLAZIONE, quanto mi anomala nella sua natura.

E forse i mercati non sentono l’esigenza che la “prova costume” venga completata. In fondo , un bilancio FED un po’ più tondo potrebbe far comodo a tutti.

STAY TUNED!

–

Ciao Danilo,

ti giro un mio commento al tuo post del 18 febbraio 2022 ” La grande sfida: diversivi contro battaglie invasive”. Rispetto ad allora cosa è cambiato: semplice la Russia ha invaso l’Ucraina con conseguenze dal punto di vista economico finanziario ancora tutte da verificare.

Nel mio commento ho ricordato cosa è successo quando la fed nel 2017 2018 ha dapprima aumentato i tassi e poi iniziato il QT.

Oggi il conflitto e i problemi che sorgeranno pongono degli ostacoli ad un percorso che, a mio parere, prima o poi qualcuno dovrà affrontare.

Buongiorno Danilo,

relativamente a quanto tu hai scritto permettimi di fare delle riflessioni sono più che altro dei pensieri che mi girano per la testa da un poco di tempo.

A mio parer, per certi versi, la situazione attuale della fed ricorda quanto avvenuto nel 2017 2018 allora abbiamo assistito ad un rialzo dei tassi dal 1% fino al 2,5% l’lindice S&p da inizio 2017 fino a febbraio 2018 era cresciuto del 24% infischiandosene del rialzo dei tassi.

Non appena Powel decise di ridurre il bilancio della Fed allora di 4500 mlrd di dollari il mercato ha reagito molto male fino a “costringere” la banca centrale americana a ridurre i tassi e poi continuare con il QE.

Oggi il bilancio della FED è di circa 9000 mlrd di dollari, si è solo parlato di rialzo dei tassi e riduzione del bilancio e i mercati finanziari hanno già iniziato a prendere per il collo la FED: attenzione che se alzi i tassi e riduci il bilancio noi ti creiamo uno sconquasso inimmaginabile ricordati del 2018..

Nessuno mi toglie dalla testa che stia cercando di creare una mini recessione controllata che porterebbe; minor richiesta di beni, quindi calo dei prezzi delle materie prime, aumento della disoccupazione, temporanea si spera, quindi minori pressioni salariali per cui, anche lato occupazione, minori tensioni inflazionistiche.

Per cui: minaccia di rialzo dei tassi, minaccia di riduzione del bilancio ma, una volta finita la mini recessione, non ci sarà più bisogno di rialzare i tassi di ridurre il bilancio l’economia americana riprenderà a crescere al livello pilota automatico del2/2,5% annuo e saremo tutti felici e contenti.

L’ultimo decennio di droga monetaria ha creato i presupposti per far collassare l’intero sistema e nessuno, dico nessuno, vuole prendersi la responsabilità di questo fino…..al giorno del giudizio universalei