in caricamento ...

NPL ITALIA: scenario in peggioramento, però arriva la sorpresa

Scritto il 4 Agosto 2020 alle 14:19 da

A conti fatti, risulta sorprendente sia l’andamento dei mercati (complici però fattori esogeni che hanno sostenuto e pompato le quotazioni), sia l’andamento della fiducia (vedi qui la nota su PMI) mentre quella dell’economia al momento è rimandata a settembre. Non perché si voglia prendere a modello le scuole, ma perché in autunno ci saranno degli importanti esami per il sistema economico in generale.

Ormai un po’ ovunque si legge con preoccupazione al “dopo”. Ora ci sembra di assistere ad una fase di ripartenza. Il problema è rendere questo momento un trend vero e proprio. Ma per far si che la ripresa non sia momentanea saranno necessari tanti fattori che dovranno alimentare le finanze di aziende, consumatori, utilizzando come sempre politica monetaria e fiscale.

Quanto vi sto scrivendo non me lo sto certo inventando, lo stesso Gentiloni, commissario Ue all’Economia, ne è portavoce.

(…) In una intervista a La Stampa, Paolo Gentiloni ha ammesso che c’è il rischio che in Italia, nell’imminente futuro, si manifestino “le conseguenze sociali” della crisi, soprattutto sul fronte dell’occupazione. È anche per questo che il commissario Ue all’Economia spera in un accordo sul Recovery Fund. Perché di soldi veri da parte di Bruxelles se ne riparla nel 2021, se tutto va bene.

Secondo Gentiloni, l’impatto della crisi economica nel nostro Paese sarà più forte che altrove in quanto l’Italia è stato il Paese europeo con il periodo di chiusura più prolungato. (…) [Source]

Se così fosse (sempre incrociando le dita nei confronti di un ritorno pandemico che speriamo di evitare) è matematico pensare agli effetti economici sul sistema economico e anche bancario. Quei famosi NPL che al momento sembrano assopiti ma sono sempre pronti a tornare in auge quando le condizioni peggiorano.

A questo proposito vi cito un’analisi di Cerved, società che è sicuramente “sul pezzo”, secondo la quale…

(…) dopo aver subito una marcata flessione negli ultimi sette anni (dal 7,5% del 2012 al 2,9% del 2019), nel prossimo biennio i tassi di deterioramento delle imprese italiane ritorneranno a crescere a causa del Covid. I flussi di nuovi crediti deteriorati raggiungeranno un picco del 4% nel 2021, per poi calare nuovamente al 3,3% nel 2022 mantenendosi su livelli comunque più alti rispetto ai valori pre-Covid.(…) [Source]

Cerved parla di 4%. Una percentuale che, permettetemi, non desta di certo grande preoccupazione se paragonata ai tassi NPL visti nel 2008.

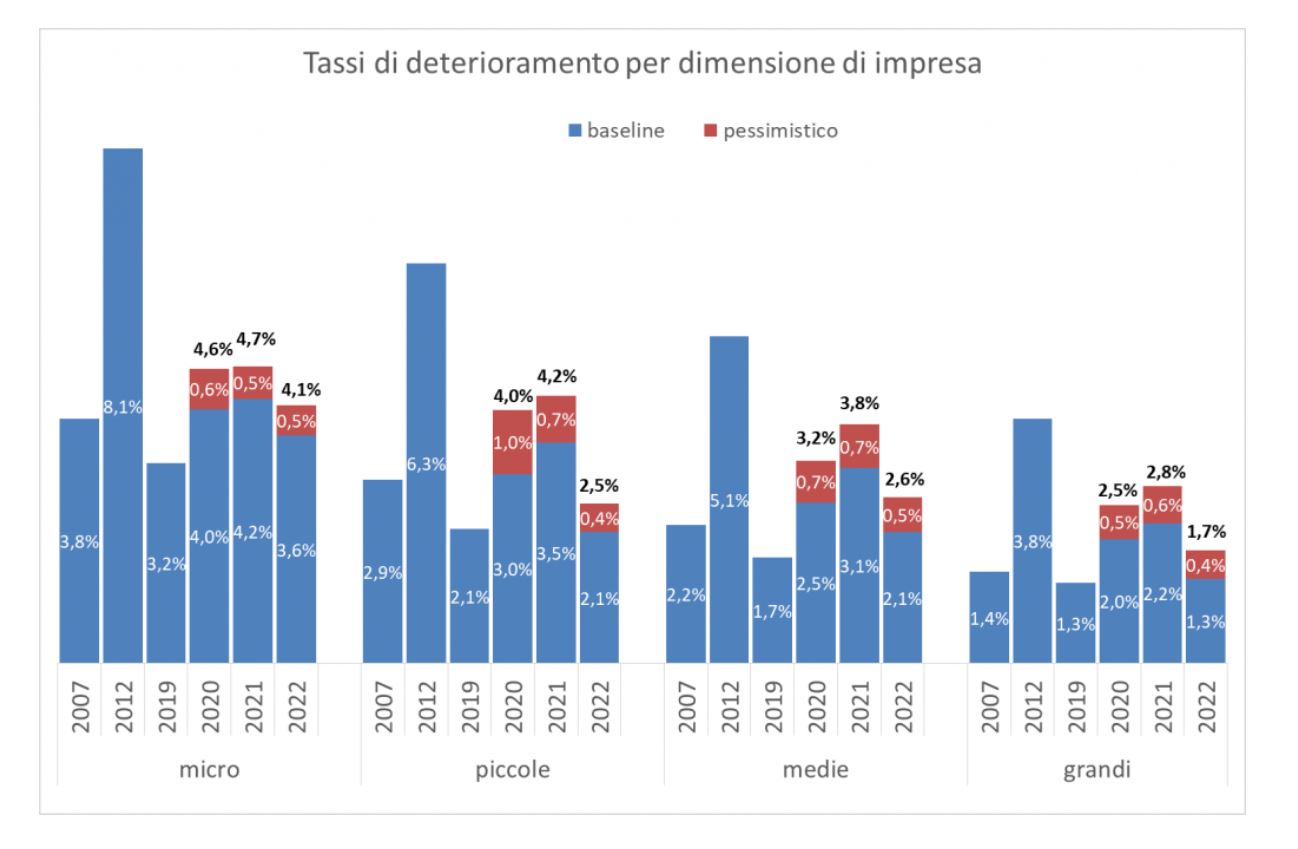

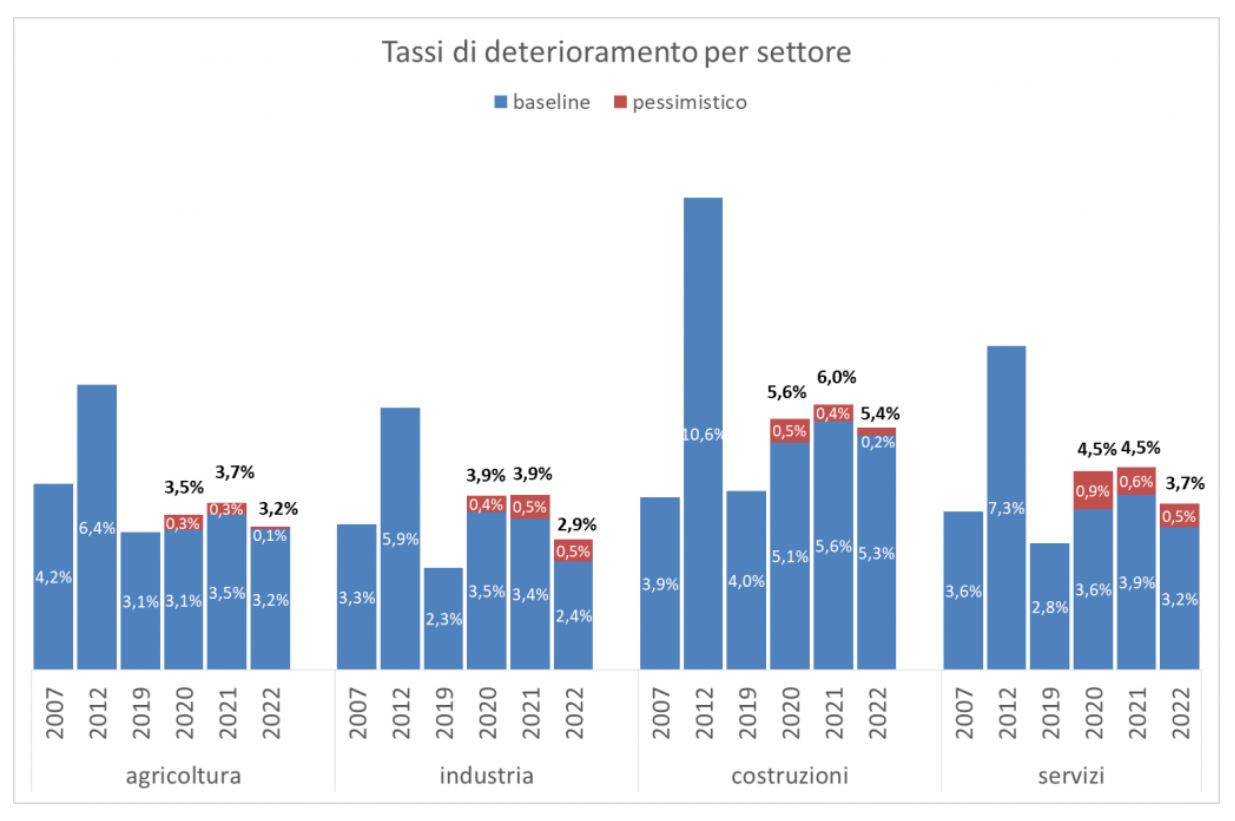

Gli incrementi più significativi sarebbero a scapito delle aziende di piccola e media dimensione e per le imprese operanti nell’edilizia e nei servizi.

Guardate come si è evoluto lo scenario del mondo “NPL Italia“.

A marzo 2020, lo stock di crediti deteriorati lordi è di 131 mld di euro, un valore in contrazione del 22,2% su base annua e pari a poco più di un terzo rispetto al picco di 360 mld raggiunto alla fine del 2015. A guidare il calo dello stock di NPL sono le sofferenze lorde che si attestano a quota 68 mld (-23,7%), mentre il resto dei crediti deteriorati ammonta a 63 mld di euro (-20,4%), di cui la gran parte costituiti da inadempienze probabili (59 mld; -21,8%) e 4 mld corrispondenti ad esposizioni scadute.

E’ palese e naturale che questi numeri verranno corretti al rialzo causa Covid. Fare previsioni è complesso, Cerved ci prova.

(…) Secondo le previsioni, dopo aver raggiunto nel 2019 i livelli più bassi della serie storica post-crisi finanziaria (2,9%), nel biennio 2020-21 i tassi di deterioramento delle società non finanziarie torneranno a salire, con l’incidenza dei flussi di nuovi prestiti in default sul totale dei prestiti in bonis prevista al 3,8% nel 2020 e al 4% nel 2021, per poi ridursi nuovamente al 3,3% nel 2022. Considerando lo scenario pessimistico, i tassi di deterioramento raggiungerebbero il 4,5% nel 2020, portandosi al 4,6% nel 2021 per poi calare al 3,8% al termine del periodo di previsione. Nel 2022 i tassi di deterioramento sarebbero comunque su livelli inferiori o prossimi a quelli pre-crisi finanziaria (3,7% nel 2007). (…)

Stima e previsione dei tassi di deterioramento per dimensione di impresa by @CervedGroup https://t.co/LQHakkB7qP

— Danilo Ribo DT ? (@intermarketblog) August 4, 2020

Siamo onesti, se questa fosse la realtà firmo subito perché significherebbe uscire dalla peggiore crisi economica dal dopo guerra in modo particolarmente indolore, sia per le aziende e anche per le banche. Molto interessante anche la spaccatura che la stessa Cerved prevede a livello dimensionale, settoriale e geografico.

#NPL ITALIA: Tassi di deterioramento 2007, 2012, 2019 e 2021 (analisi per dimensione, area geografica, settore) https://t.co/Rx3sLHqstg

— Danilo Ribo DT ? (@intermarketblog) August 4, 2020

Penso di poter dire che tutti ci auguriamo di avere a che fare con questi dati perché sono quantomeno gestibili dimensionalmente e non creerebbero una situazione di difficile gestione. Cosa che invece Banca d’Italia teme. Non è un caso che si continua a spingere le aggregazioni bancarie e a vietare dividendi nell’anno corrente.

Worst case per gli NPL Italia

Esiste anche un “worst case”? Si ma non è nemmeno così drammatico. Secondo Cerved, assumendo uno scenario pessimistico, le previsioni sui tassi di deterioramento subiscono per il prossimo biennio un ulteriore peggioramento. In particolare, i nuovi crediti in default salgono al 4,5% nel 2020 (contro il 3,8% dello scenario baseline), al 4,6% nel 2021 (contro il 4%) per poi calare e chiudere al 3,8% nel 2022 (contro il 3,3%), un valore più alto di nove decimi di punto percentuale rispetto al pre-Covid.

Non posso negarvi qualche perplessità, perché se veramente va a finire così, significherebbe che Covid-19 è stato decisamente sopravvalutato. Con effetti decisamente molto meno pesanti grazie al sostegno pubblico. Essere ottimistici è importantissimo, ma ottimismo spesso cozza con il realismo e mai come in questo momento è difficile fare previsioni: Se infatti Cerved possiamo considerarla positiva, che dire dei Sindacati che ovviamente cercano di tirare acqua al loro mulino?

(…) la fine del lockdown ha significato in molti casi una conta dei danni inimmaginabile. Ben oltre la crisi del 2008 che nei cinque anni successivi ha determinato la perdita di un milione di posti di lavoro. Si pensi all’automotive che si è completamente fermato o all’edilizia. Per non dire della moda e delle collezioni perse. (…) Cosa viene fuori? «I posti di lavoro a rischio nel 2020 si possono stimare tra i 530mila e i 655mila» (…). Questo, però, sarebbe lo scenario positivo che «tiene conto dell’auspicabile proroga del blocco dei licenziamenti e della proroga a tutti i settori degli ammortizzatori sociali fino alla fine dell’anno», continua la sindacalista. Altrimenti? «La forbice si alzerebbe tra i 650mila e gli 850mila posti. (…) [Source]

Se questo è quanto dobbiamo aspettarci, qualcosa non torna nelle previsioni Cerved. Impossibile pensare a disoccupazione alle stelle e NPL sotto controllo. Oppure si troverà anche una medicina a questo strano contesto economico?

Vediamo intanto come si evolve a livello comunitario il sostegno ai vari paesi. E poi incrociamo le dita. Non sarà facile, ma dobbiamo assolutamente provarci.

Clicca QUI per vedere l’elenco dei post della saga #TheBigCrisis

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Nessun commento Commenta