in caricamento ...

MIRACOLI e DIVERGENZE: un mercato in disequilibrio

Scritto il 27 Ottobre 2021 alle 07:33 da

Pragmatismo. Ci vuole anche del pragmatismo.

Ormai sono passati quasi 15 anni dal default di Lehman Brothers, circa 10 dal famoso “whatere it takes” di Mario Draghi. Di acqua sotto i ponti ne è passata parecchia, e quello che era uno scenario dato come di “emergenza” e diventato di assoluta normalità.

I mercati stanno iniziando a mettere in luce quegli squilibri che l’immane liquidità ha generato, complice ovviamente il Covid, che ha costretto i governi e le banche centrali ad “esagerare”.

Già, ma proprio col Covid qualcosa era già cambiato. Non si trattava di salvare l’Euro come aveva fatto Draghi, non occorreva salvare le banche USA come fece allora Greenspan, bisognava far ripartire l’economia che si era inchiodata proprio come se avessimo vissuto un momento bellico.

E siamo onesti, la guerra c’è stata e non è ancora terminata.

Siamo finiti nel fatidico “cul de sac” dove i margini di manovra diventano limitati soprattutto se la situazione tende a deragliare.

Gli effetti della politica monetaria ormai sono minimi, occorre la politica fiscale la quale però rischia di diventare deleteria per l’economia in genere.

Come stimolare la produzioni in un quadro di mercato dove l’inflazione decolla causa problemi di supply chain e materie prime (energetiche in primis) alle stelle?

Banche centrali con le mani legate

L’aumento del debito e la crescente fragilità dei mercati finanziari hanno anche ridotto la capacità dei banchieri centrali di uscire dagli stimoli. Ora sarebbe il momento di studiare delle “exit strategy”. Ma tutti ci vanno cauti perché anticipare troppo il tapering o peggio ancora un aumento tassi (vedi BoE) rischia di avere effetti devastanti, sull’economia ma soprattutto sul sentiment che poi a cascata genera danni ben peggiori per i mercati.

Inoltre, la politica monetaria ha dato impulso alla crescita, ma ha generato una ripresa ricca di risorse e povera di salari. In altre parole ha contribuito attivamente a quella che ho citato più volte, ovvero la Sperequazione Economica. E in questo contesto le armi fino ad ora utilizzate fanno cilecca. Anzi, se usate male diventano armi suicide, proprio perché il mercato è indirizzato verso la necessità di politica monetaria restrittiva e non certo espansiva.

Ma non ce lo possiamo permettere.

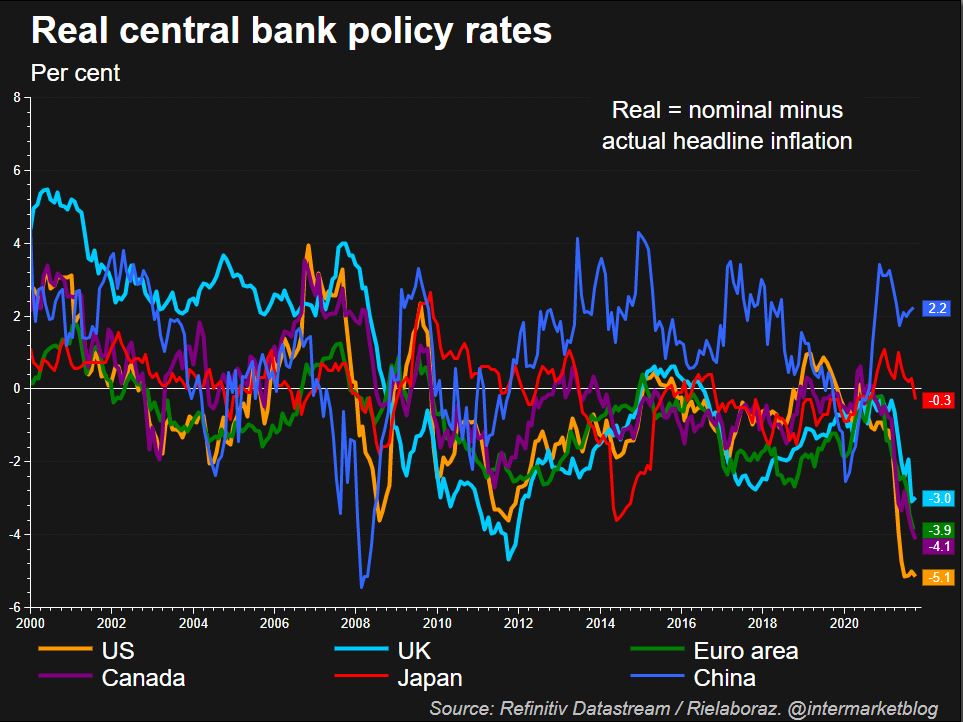

Vi ripropongo questo grafico aggiornato. E’ la matematica differenza tra tasso inflazione e tasso ufficiale. Che ovviamente servirà anche a poco ma è sintomatico per capire come le banche centrali stiano forzando la situazione.

La Cina si distingue e persino il Giappone. Ma UE e USA sono assieme a Canada e UK, in una situazione complicata. Lasciano correre la macchina economica in discesa, sperando che non si schianti. Si spera. Si spera che l’inflazione sia più temporanea di quanto si inizia a pensare, si spera che i lockdown sparsi in giro per il mondo non siano invasivi per l’economia, si spera che le materie prime energetiche mollino il tiro, si spera che la vicenda Evergrande si risolva al meglio, si spera che la frenata economica sia meno forte di quanto si tema, si spera che le trimestrali reggano l’urto, si spera che la supply chain ritorni ad essere dinamica e si normalizzi.

Per la cronaca con la definizione di supply chain o catena di approvvigionamento si intende il processo che permette di portare sul mercato un prodotto o servizio, trasferendolo dal fornitore fino al cliente.

Si tratta pertanto di un processo complesso che coinvolge più figure professionali, attivando numerosi processi dell’ecosistema-impresa: dal flusso di materie prime legato ai processi di produzione, fino alla logistica distributiva che provvede a far arrivare il bene acquistato al cliente. Avete presente, per esempio il problema di carenza di semicondutturi?

Volatilità in aumento? Non ovunque

Insomma, ci potrebbe essere materiale a sufficienza per generare volontà a dismisura. Ma così non è perché l’equity si ritrova sui massimi con un VIX ai minimi. Percezione del rischio quindi non pervenuta. Ma allo stesso tempo, quello che è il cuore dei portafogli (lato core, ovvero il nocciolo duro degli stessi) inizia a traballare e il MOVE (il Vix sui Govies USA) inizia a prendere strade differenti.

Tutto è logico, i tassi reali scendono ancora e questo è una manna per l’equity, mentre è distruttivo per il mondo obbligazionario. Guardando il grafico di cui sopra, pensare che la divergenza continui a lungo è quantomeno utopico. E nemmeno il “miracolo di Natale” potrà tanto. Ma fino ad allora, anche in questo caso, di acqua sotto i ponti ne passerà molta.

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Nessun commento Commenta