in caricamento ...

MERCATI FINANZIARI: divergenze anomale e correlazioni storiche

Scritto il 21 Novembre 2014 alle 09:45 da

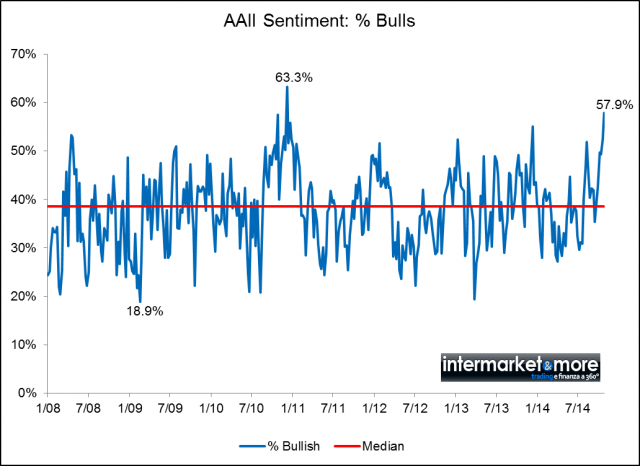

L’indicatore AAII Sentiment Index vola verso i massimi visti nel 2011, ma il mercato ci illustra delle strane incongruenze. Ancora protagonisti i titoli High Yield e l’azionario. Mentre l’indice di volatilità resta al tappeto.

Dato per scontato quanto accade nel mondo della finanza in ambito di politica monetaria (ve ne parlo ormai portandovi fino alla noia) ci sono però delle strane incongruenze che quantomeno mi incuriosiscono. La volatilità è volutamente compressa. Se non c’è volatilità, non c’è rischio, non ci sono scossoni, non c’è speculazione ed il mercato può proseguire i tuoi movimenti, magari meno “sontuosi” a livello di rally che in passato, ma sempre senza panico.

E se tutto “fila liscio”, il sistema (chiamiamolo così) continua a controllare ed a dirigere il tutto come desiderato.

Il sentiment, oggi, è a livelli veramente stellari. Guardate l’indicatore AAII Sentiment Index: siamo ormai vicini ai massimi del 2011, lontanissimi dalla media e quindi con un livello di ottimismo fuori dalla norma. Certo, il tutto è “fortemente voluto” ma la statistica insegna che non può durata all’infinito.

AAII Sentiment index

Quello che però non mi quadra è il continuo allargarsi dello spread tra due mercati che potenzialmente sono molto correlati e che invece, recentemente, vanno un po’ per conto loro. Anzi, si stanno decorrelando. Uno scenario anomalo che merita un po’ di attenzione.

Sto parlando della correlazione tra azionario e segmento High Yield nel mercato USA.

Certo, il mercato sta prendendo delle strade differenti rispetto al passato. Negli USA abbiamo un Bilancio FED che non crescerà (forse) più. E quindi col tempo mancherà il sostegno degli acquisti della grande banca centrale. E nello stesso tempo potrebbero (condizionale d’obbligo) alzarsi i tassi di interesse. E quindi se aumentano i tassi, i titoli più pericolosi saranno i primi a risentirne.

Grafico confronto tra SP500 e High Yield USA

La cosa curiosa però è che a reagire dovrebbe essere tutta la curva dei tassi. Ecco invece come si sta comportando la curva dei tassi USA.

Curva dei tassi USA: oggi, un mese fa, sei mesi fa

Qualcosa non quadra. In genere il segmento high yield è anticipatore (per ovvi motivi): stavolta, al momento, continua a divergere. Che sia decouplung oppure potrebbe succedere qualcosa di strano per i mercati? Permettetemi almeno il beneficio del dubbio anche se tutti, case d’affari, giornali, strategist, guru, vedono ancora spazion per i mercati. Tutti.

Ecco questo potrebbe essere un ottimo elemento contrarian. Attendiamo conferme.

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

![]()

La tua guida per gli investimenti. Take a look!

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto.

Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com).

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

9 commenti Commenta

daino

Scritto il 21 Novembre 2014 at 10:31

magari, prendendo spunta da Mazzalai, il mercato non sta tanto prezzando un rialzo dei tassi ma un aumento dei fallimenti: sull’azionario non si vede in quanto le società high yield o non sono quotate o cmq hanno bassa capitalizzazione.

Per Cavolo: se guardi i suoi portafogli consigliati noterai che l’azionario è sempre ben presente e non c’è incongruenza in questo! Con i tassi così bassi le azioni salgono perchè non ci sono alternative, raggiungendo quotazioni non vantaggiose nel lungo termine

Scritto il 21 Novembre 2014 at 10:45

Ciao, in realtà è da quanto si è creata la “scorrelazione” tra economia reale e finanza che sono sempre titubante. In questo caso semto semplicemente puzza di correzione di breve ma come avrai letto molto spesso, sono ancora positivo sulle borse perchè sostenute artificiosamente da fattori esogeni e non strutturali.

Il mercato se prezza un aumento dei fallimenti, allora prezza anche un peggioramento congiunturale ( non ti pare?) Quindi significa che il comportamnte di HY e SPX non è “equilibrato” comunque, secondo me.

reragno

Scritto il 21 Novembre 2014 at 10:46

Danilo come giudichi il fatto che il Russell 2000 abbia una volatilità molto elevata?

Forse che nel settore delle medie imprese americane si annidano molte società decotte?

daino

Scritto il 21 Novembre 2014 at 11:04

Così un po’ a senso:

un contesto deflattivo accompagnato con una crescita economica, seppur modesta, potrebbe incidere negativamente sulle società che hanno troppi debiti e non su quelle più sane, così come negli stati incide sull’italia ma molto meno sulla Germania.

E appunto l’andamento più incerto del Russel 2000 potrebbe confermare questa idea.

lampo

Scritto il 21 Novembre 2014 at 11:39

La FED sta cercando in tutti i modi di riuscire (almeno parzialmente) a far perdere la correlazione esistente tra l’andamento del mercato americano e quello delle altre piazze finanziarie, in particolare in Europa.

Per tale motivo nutro seri dubbi che gli USA correggano seriamente prima che parta effettivamente il QE europeo, ovvero se ne vedano già gli effetti a livello di spread tra l’andamento del DAX e S&P500.

Probabilmente ancora di più per i periferici (per quelli almeno in cui non prospettano un cambiamento di governo ogni giorno o quasi!).

Quindi non credo che gli USA alzeranno i tassi prima del 2016, se non in maniera irrisoria e quasi insignificante (tipo 0,10 o 0,25 massimo).

Se fossimo in una partita a poker Adesso la FED e la BCE (in particolare la seconda) devono far vedere le carte… prima che la speculazione faccia la propria puntata!

E stavolta non c’è Weidmann che tenga, a meno che decidano di partire prima con gli acquisti negli USA e sul bund e poi, se eventualmente non dovesse funzionare, con il resto.

lampo

Scritto il 21 Novembre 2014 at 11:41

In tali termini interpreto le parole odierne di Draghi “as fast as possible”. Che sono una vera novità in perfetto stile ABE.

reragno

Scritto il 21 Novembre 2014 at 14:40

Draghi non ha certo a cuore l’Europa dei popoli, ma l’Europa dei finanzieri e delle banche.

Avrebbe dovuto fare un QE quando i tassi erano al 7% sui paesi periferici. Mi dite che effetto può

avere ora che sono a poco più del 2%?

In più mai che si parli di aiutare chi ha veramente bisogno: ovvero famiglie e piccole imprese.

Ciao danilo b-giorno, sono anni che ti seguo e la tua obbiettivita e nota .ma posso farti una semplice domanda?

In 10 anni non ti ho mai sentito dire i mercati saliranno, ma sempre attenzione alle incongruenze , attenzione , attenzione !

Come mai?