in caricamento ...

Mario Draghi: QE e tasso inflazione, missione ampiamente incompiuta!

Scritto il 7 Settembre 2016 alle 11:33 da

A quanto sembra, gli operatori tornano a pendere dalle labbra di Mario Draghi che domani potrebbe (condizionale) inventarsene un’altra delle sue e dare un’accelerata ulteriore alla sua politica monetaria.

Oppure (come credo vada a finire) comprerà ancora un po’ di tempo, in attesa di vedere che combinerà la FED a fine mese e poi muoversi, se necessario, di conseguenza.

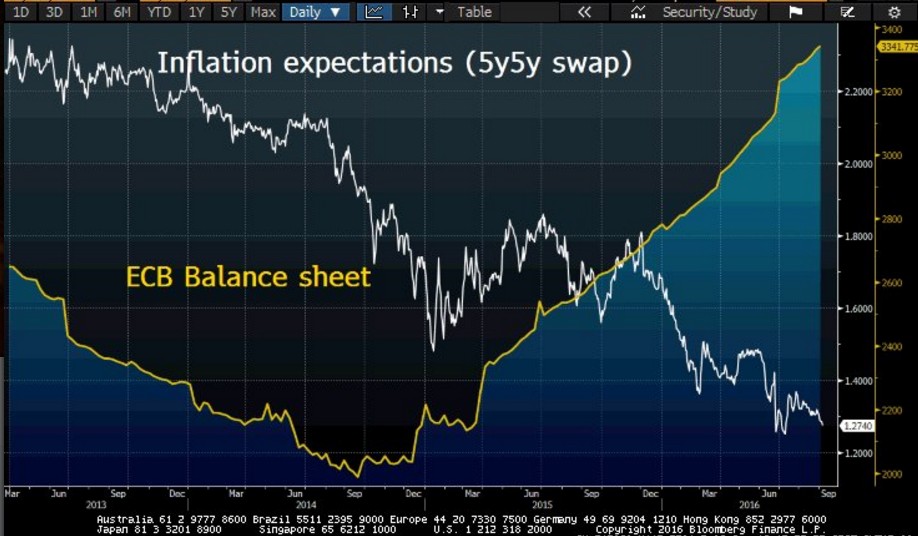

Un bazooka che come detto in un POST PRECEDENTE, ha superato i 1.000 miliardi di Euro, collocandosi ai vertici globali a livello di intraprendenza.

Ma non di certo a livello di efficacia.

Infatti, secondo gli economisti di Ubs la crescita dell’Eurozona sarà rivista al ribasso (+1,3-1,4% il prossimo anno). Motivo per cui “sarebbe lecito” attendersi delle novità che, ripeto, difficilmente arriveranno a settembre, e molto più probabilmente potrebbero realizzarsi a dicembre.

We expect the European Central Bank (ECB) to leave policy unchanged at the 8 September Governing Council meeting. We do, however, expect it to ease at the 12 December meeting and, given our longer-term focus, we go into this week’s meeting with portfolios positioned for the changes we anticipate the ECB to eventually deliver. When it eases, we expect the ECB to cut the Deposit Facility rate, extend quantitative easing (QE) and relax the capital key used for distributing government bond purchases. The policy changes that we anticipate in our baseline should lead to tighter spreads between periphery and German government bonds, tighter corporate spreads and steeper core-country yield curves. (PIMCO)

Quindi non si esclude una seduta “interlocutoria” e propedeutica a mosse future. Ma…a che pro? Per continuare ad alimentare la finanza, mantenere lo status quo sui mercati ed evitare volatilità e rovesciamenti di fronte?

Non scordiamo mai qual è la “Mission nr.1” per la BCE. Nossignore, non è la difesa del debito pubblico, e tantomeno tutelare la crescita economica. La BCE deve per prima cosa monitorare il tasso inflazione, che ha un suo livello di equilibrio, deciso dopo anni di studi e di calcoli trigonometrici (…), in area 2%.

Quindi, la politica monetaria espansiva della stessa BCE deve mirare alla stabilizzazione dell’inflazione, sia al rialzo ma anche evitando che si vada in deflazione.

Non c’è che dire, se questo è l’obiettivo, possiamo dire che la MISSIONE è ampiamente fallimentare.

Basta mettere insieme il bilancio BCE (volumi degli acquisti detenuti) e il tasso di inflazione prospettico (qui usiamo l’ormai arcinoto 5y5y).

La divergenza è eclatante, e non si riesce a capire COME un aumento del QE, uno spostamento in avanti delle scadenza, un cambiamento qualitativo degli asset acquistati o ancora un ulteriore abbassamento dei tassi di interesse possa realmente spingere in alto il tasso inflazione del’UE.

Chi ne può beneficiare? Sempre e solo la finanza, e quest’architettura artificiosa che tiene in piedi mercati ipercomprati e irrealistici. Ovvio, qualcuno ne ha anche beneficiato ampiamente (ultima notizia è sui risparmi teutonici in conto interessi sul debito pubblico: si parla di 122 miliardi di Euro), ma c’è un rovescio della medaglia che ci attende: quello che ci manca è il TIMING… Intanto però, consapevolezza di cosa sta accadendo, accettando anche mosse poco ortodosse che però andrebbero ad alimentare ulteriormente i mercati finanziari, gonfiando ulteriormente la bolla.

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com).

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

4 commenti Commenta

Scritto il 7 Settembre 2016 at 13:47

Attenzione, non ho detto di che tipo di ipercomprato sto parlando, e di certo non mi riferisco all’RSI daily, tanto per intederci. 🙂

Se così fosse avresti ovviamente ragione!

ob1KnoB

Scritto il 7 Settembre 2016 at 15:19

La Tina (There Is No Alternative) …….e le sue sorelle.

http://www.starcapital.de/research/stockmarketvaluation?SortBy=Shiller_PE

foto datata 30/6 ora è peggio. Ma tant’è….c’è il party giù in spiaggia…sesso libero, droga e alcool a fiumi e no risks! Ingresso libero basta che portate la patata.

nimbro

Scritto il 7 Settembre 2016 at 15:54

“mantenere i tassi di interesse bassi troppo a lungo pone gravi problemi alla stabilità finanziaria e monetaria. Le banche centrali dovrebbero pensare al più presto a una exit strategy” fonte Banca dei regolamenti internazionali data 28 giugno 2010!!!!

Alla facci adella exit strategy domani ci attendiamo dal buon Draghi buone buove circa il QE.

Arriverà il giorno, o ci siamo già arrivati, in cui l’economia reale non conterà più nulla e potremo vivere di finanza visto il QE infinito!!!

Non mi tornano parecchie cose di quello che sta succedendo ma, penso, di non essere l’unico ad avere dei dubbi esistenziali sullo stato della finanza attuale.

Dove sarebbe oggi lo S&P500 se non ci fosse stata la FED?b cosa potrà succedere se un giorno comparisse il cigno nero? ci troveremo tutti o quasi tutti col sedere per terra per colpa dei burocrati mondiali che continuano a curare il malato (economia) se lo vogliono curare, con le medicine sbagliate.

Sono in coda per l’ingresso libero in spiaggia vedo di portare la patata.

Saluti

ipercomprato il ftsemib? o l’ibex? non lo è nemmeno il Dax. La verità è che l’Europa ha un mare davanti per crescere e sconta una gran parte di notizie negative. La scommessa siamo noi e sono fermamente convinto che la ripresa ci sia ma che ancora non si veda nei numeri.