in caricamento ...

Ma la mia BANCA è sicura e solida? (Occhio alla caccia alle streghe!)

Scritto il 11 Dicembre 2015 alle 15:11 da

I miei risparmi sono al sicuro? Come faccio a sapere se la mia banca è solida, ben patrimonializzata e non è a rischio default (fallimento)? Alcuni indici patrimoniali possono aiutare moltissimo. Ecco quali sono.

Fare populismo è fin troppo facile con la vicenda del “risparmio tradito” e delle perdite per gli investitori che hanno acquistato azioni ed obbligazioni subordinate delle famose quattro banche smembrate e parzialmente salvate.

Magicamente, ora, tutte le banche sono diventate teoricamente insolventi, tutte stanno per fallire e tutti i risparmi stanno per essere polverizzati.

Fermi tutti. Andiamoci cauti e cerchiamo di fare rapidamente luce sulla vicenda. E’ indiscutibile il fatto che probabilmente molti titoli sono stati venduti male, e che molti risparmiatori hanno sottoscritto obbligazioni subordinate senza essere consapevoli di cosa significhi la frase “clausola di subordinazione”. Ma è altrettanto vero che molti risparmiatori si sono lasciati ingolosire da cedole più “grasse” e che hanno sottoscritto pensando che tanto è una banca e non può fallire (credenza popolare).

Come tutte le volte, anche in questo caso bisogna guardare l’altra faccia della medaglia e quindi occhio al terrorismo mediatico.

Non voglio dilungarmi su quanto sta accadendo in questo momento sulle banche italiane, anche perchè ne ho già palato generosamente in passato nella categoria BAIL IN e poi, siamo onesti, siamo informati sull’argomento in modo fin troppo invasivo ed estremista.

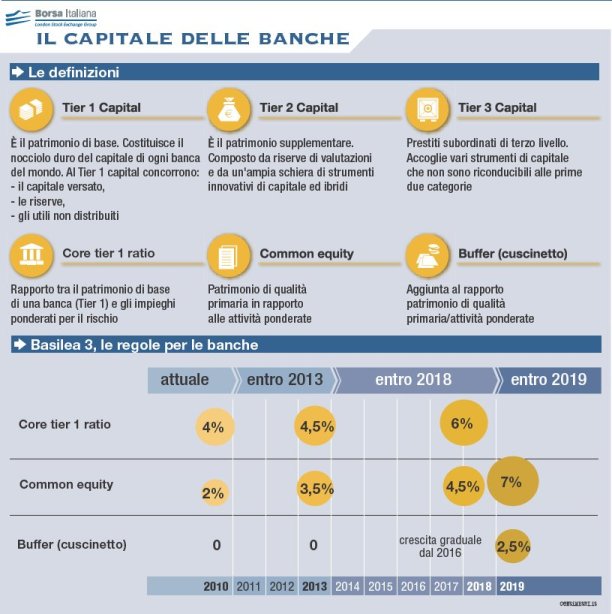

Quello che voglio ricordare ai risparmiatori è che non bisogna fare di TUTTA l’erba un fascio. Ci sono banche più solide e altre meno, come ci sono investimenti più rischiosi di altri. Ciò che il risparmiatore deve a questo punto chiedere alla propria banca sono i requisiti patrimoniali, i quali devono essere in linea con quanto definito dalla BCE.

Uno di questi indicatori rappresenta il rapporto tra il patrimonio di base di una banca (Tier1) e gli impieghi ponderati per il rischio. E’ in ratio importante che illustra bene la qualità del bilancio di una banca, Le banche più virtuose avranno quindi un indicatore più grande. Quelle meno solide, produranno un numero più piccolo. Andiamo al sunto.

Uno di questi indicatori rappresenta il rapporto tra il patrimonio di base di una banca (Tier1) e gli impieghi ponderati per il rischio. E’ in ratio importante che illustra bene la qualità del bilancio di una banca, Le banche più virtuose avranno quindi un indicatore più grande. Quelle meno solide, produranno un numero più piccolo. Andiamo al sunto.

Occhio a questi tre parametri, annotateveli e provate a cheidere alla vostra banca news a questo proposito, possibilmente con dati aggiornati al mese di SETTEMBRE 2015.

a) Common Equity tier 1 capital ratio: minimo richiesto da normativa Europea “Basilea 3” pari al 7%

b) Tier 1 capital ratio: minimo richiesto da normativa Europea “Basilea 3” pari all’8,5%

c) Total capital ratio: minimo richiesto da normativa Europea “Basilea 3” pari al 10.5%

Se gli indici della vostra banca sono superiori a queste cifre, potete stare tranquilli. E più sono elevati e meglio è. Una banca che considero “benchmark” in italia è Intesa San Paolo. I tre indici sopra descritti sono pari a 13.4%, 14.3% e 17.30%. Tenete conto che nel panorama italiano, parlando di banche NON di investimento ma tradizionali, questa banca rappresenta una delle realtà più solide.

ALLEGATO: Basilea 3 – L’indice di leva finanziaria e irequisiti di informativa pubblica

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com). NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

10 commenti Commenta

Scritto il 11 Dicembre 2015 at 20:57

Certo, ma a tendere qualcosa si farà. Il problema però oggi è: i miei soldi sono al sicuro? Non vedo grosse alternative nel breve per avere delle risposte e, con esse, un po’ di serenità

pdf79

Scritto il 11 Dicembre 2015 at 21:29

Il parametro core tier 1 e NPL sono importanti per la pace mentale e del sonno ristoratore notturno del correntista, in rete si trova qualcosa delle maggiori, il parametro “Too big to fail” permette di illudersi e godersi la consapevolezza che se viene giù una tale banca lo stato molto probabilmente la segue a ruota e si avranno altri problemi come garantirsi l’incolumità fisica, le cure mediche e di welfare. La vecchietta inconsapevole e gli aderenti spintanei (ti do il fido ma tu mi sottoscrivi tot % del fido in azioni o obbligazioni subordinate ecc.) sono necessari e propedeutici per i vertici di una banca che vogliono “autoconcedersi” 185 milioni di euro di fido che non restituiranno come sembra successo ad una delle banche fallite.

Vorrei segnalare che alcune notizie delle banche “salvate” risalgono a molti mesi fa se non anni, per chi utilizza banche piccole è più semplice mettere un alert su google news di ricevere via email notizie relative alla propria banca sul telefonino e nel caso abbandonare la nave.

Scritto il 11 Dicembre 2015 at 21:42

Avete ragione entrambi – Paolo e DT.

Il problema SERISSIMO – che pongo all’attenzione di Tutti ed in particolare modo a Voi SILENTI che leggeTe ed aveTe anche risparmi od investimenti, oltre che ancora un CERVELLO DAVVERO FUNZIONANTE – è che i Politici ed i Media – ossia, i soliti pallonari inetti e NON OPERATIVI e/o i markettari della prima e dell’ultima ora -, sono entrati a piedi uniti nel “piatto” e solo per puro “opportunismo” – creando un clima populistico che sfocia nel più becero “pressappochismo” (in altri tempi, visti i tempi cupi, avrei scritto di/da “terrorismo finanziario”, ma Mi astengo dallo scrivere direttamente).

Lo rammento – nuovamente (non per Me o per Alcuni di Voi, tempratissimi).

La Paura è il quarto Spirito maligno.

È la Figlia degli altri Spiriti maligni: della Povertà, dell’Ignoranza e dell’Ingiustizia; ma è più potente, più penetrante e più dannosa di tutti. Per Tutti, sempre, nella Vita.

La Paura si annida in ogni piega – anche quando non Lo si sospetta od aspetti.

Mi fermo qui.

サーファー © Surfer

Scritto il 11 Dicembre 2015 at 22:26

Ben detto Surfer, e la paura rende le persone deboli, malleabili e state pur certo che qualcuno ne approfitta…

kry

Scritto il 11 Dicembre 2015 at 22:59

1) All’inizio del 2015 sono stato contattato da una banca locale per l’apertura di un CC.

Dopo un paio d’incontri ho chiesto il LORO bilancio ed in particolare il dato del core tier 1, sono ancora in attesa della risposta , anzi uno spasso andare a cambiare 50€ in moneta da 1€ presso il loro sportello e il responsabile perennemente fuori sede.

2) Un paio di settimane fa sono andato dal direttore della mia filiale per chiedere una rinegoziazione e dopo 2 minuti di giradischi mi sono permesso di interromperlo e rispondergli che so bene come le banche creano il denaro e se era interessato ad una rinegozazione o se preferiva che mi attivassi per una surroga. Risultato: 2 minuti richiesta effettuata.

Sono sicuro che se non esistesse Danilo con i suoi post e i frequentatori con i loro commenti non sarei stato in grado di comportarmi come appena esposto.

Grazie a tutti.

Grazie Danilo.

kry

Scritto il 11 Dicembre 2015 at 23:12

http://www.maranatha.it/Massime/XPage.htm

Nella ….

nella paura , coraggio

nella pigrizia e svogliatezza , forza di buona volontà.

??? PAURA ???

Il padrone lodò quell’amministratore disonesto, perché ….

Grazie. Ciao.

Scritto il 11 Dicembre 2015 at 23:30

Kry,

per le Persone minute, normali, comuni la Paura è il (Loro) “sangue” e la perdita della relativa dimensione: ossia, non si valuta, o meglio, non sono in grado di valutare effettivamente la “realtà” e il “divenire delle cose” (quei “famosi punti”, non Li dimenticare; MAI – quando Te/Ve ne raccontai/scrissi, a proposito dello “scenario” che si ha sempre “davanti”).

Per gli “Altri” è un “giro di valzer”.

Con i relativi orchestrali – e soprattutto col CERIMONIERE (che ha aperto – vediamo dove e per chi).

Ciao.

サーファー © Surfer [Fai il “bravo”, capisciMi]

pasolo

Scritto il 12 Dicembre 2015 at 00:17

“la paura rende le persone deboli, malleabili e state pur certo che qualcuno ne approfitta…” vero, ed è criminale e pezzo di M…. colui che diffonde la paura per farsi dare in affidamento i risparmi di una vita. Buonanotte.

kry

Scritto il 12 Dicembre 2015 at 09:06

Domando perconferma.

Banco posta risulterebbe essere il più sicuro perchè opera per conto terzi.

[ Cerco di essere sempre buono ] Ciao.

Ben detto Surfer, e la paura rende le persone deboli, malleabili e state pur certo che qualcuno ne approfitta…

Quando ancor peggio ( come dice pasolo in maniera criminale ) prevarica e non solo in ambito finanziario

Buon fine settimana a tutti.

Danilo, va bene quando ti rivolgi a noi che ti seguiamo sul blog , dove penso che ci sia un discreto livello di preparazione e di conoscenze. Ma quando in banca ci va la vecchietta o il pensionato l’unica cosa che capiscono è quanto rende l’obbligazione; quindi c’è truffa da parte della banca con i suoi direttori e gli addetti agli investimenti delle singole filiali quando propongono le obbligazioni subordinate. La regola dei promotori finanziari (fra l’altro ho superato anni fa l’esame per sfizio ma non ho mai esercitato) è che non dovrebbero proporre tali obbligazioni a clienti che non abbiano un elevato profilo di conoscenze finanziarie.

Anzi tali titoli dovrebbero essere proposte solo a investitori istituzionali e per un ammontare non inferiore ai € 100000. In aggiunta se una banca non è quotata in borsa difficile reperire i dati che hai indicato a meno che tu non sia inserito nel sistema come lo sei tu. Ti ricordi che tempo fa mi aiutasti a cercare alcuni dati su una banca di cui avevo bisogno di informazioni. Tanto per farti un esempio recentemente ho chiesto il bilancio ad una banca locale che fa parte di una banca holding regolarmente quotata in borsa, scoprendo, come prevedevo, che la banca locale era controllata da quella più grande ma la gestione era indipendente e passiva quindi di potenziale fallimento. Oltre a riclassificare il bilancio sono riuscito a tirar fuori alcuni dei ratio che hai indicato solo in prima approssimazione ovviamente. Però quando vedi che gli attivi immateriali sono stati azzerati e non ci sono più possibilità di scaricare altri attivi a conto economico, quando vedi che negli ultimi due anni sono stati scaricate significative quote di sofferenze a conto economico e tante ne rimangono nell’attivo nonostante in ambo gli anni l’EBIT sia negativo e non puoi sapere quanti NPL ci sono ancora nell’attivo (che avrebbero volentieri scaricato ma avrebbero peggiorato ancor di più l’EBIT) cosa vai a raccontare alla vecchietta o al pensionato???? E qui siamo nel caso di una banca locale che fa parte di una holding quotata.

Ora se è una delle tantissime banche locali non quotate che hanno piccole filiali in ogni cittadina della loro zona di copertura, cosa vai a chiedere e a chi, che se parli con l’addetto ai titoli pensa probabilmente che gli stai chiedendo informazioni sule ricette dei nuovi piatti dei vari programmi di gastronomia che imperversano in TV.

Quindi non dobbiamo chiedere i dati , ma abbiamo bisogno di regole precise che impediscano la vendita di cambiali subordinate a persone che per ignoranza tendono a farsi fregare.