in caricamento ...

LEHMAN vs UCRAINFLATION: crisi a confronto

Scritto il 3 Ottobre 2022 alle 07:55 da

In molti posti ho letto molti analisti e giornalisti che accomunano l’attuale crisi (che io ho ribattezzato Ucrainflation tanto per rendere l’idea) a quella del 2008, quella dove abbiamo assistito al default di Lehman Brothers e la grande crisi immobiliare.

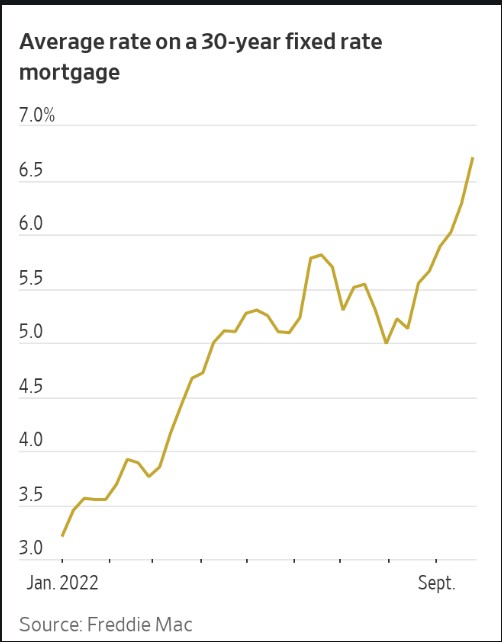

E’ ovvio che accomunare due crisi così diverse non è di certo facile, ma non possiamo certo negare che proprio il mondo immobiliare per certi versi può mettere a confronto questi due storici momenti. Intanto guardate il tasso dei mutui USA a 30 anni. Livelli che non si vedevano da chissà quanto e che rendono i mutui decisamente molto onerosi soprattutto per le famiglie che già prima faticavano. Immaginate quindi l’effetto domino su consumi e settore bancario.

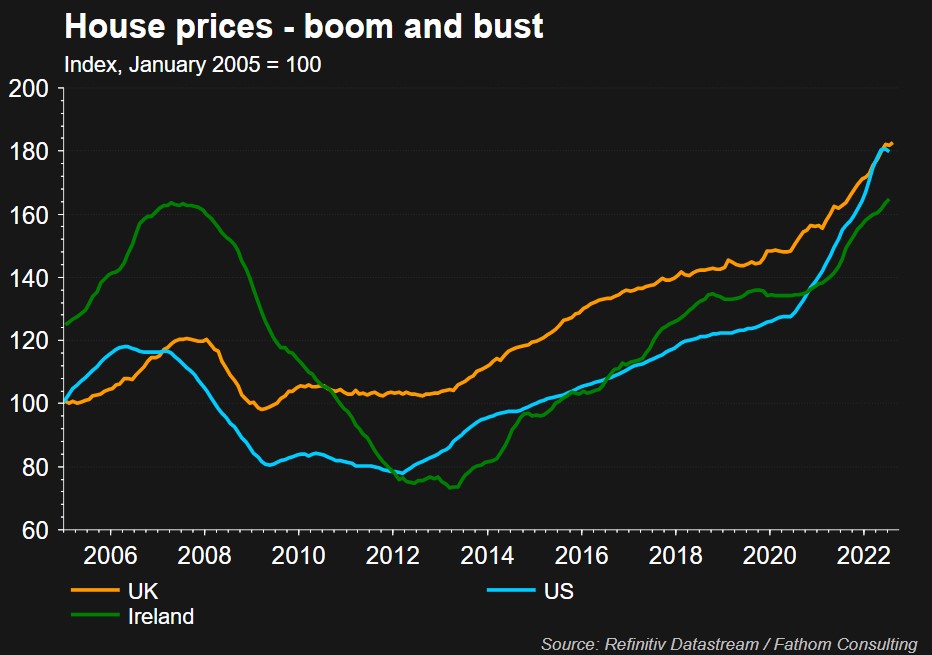

E se poi prendiamo il prezzo delle case, non possiamo essere proprio tranquillissimi. Il settore immobiliare ha inanellato una serie di anni record che sicuramente sono degni di nota, senza mai perdere terreno fino…a questo momento dove, ovviamente, il contesto economico potrebbe mettere in difficoltà tutto il settore….

E quindi possiamo mettere a confronto le due crisi?

UCRAINFLATION: BOOM and BURST!

Il grafico di JPMorgan che vi allego non è certo il Vangelo ma statisticamente potrebbe essere una buona base di ragionamento.

Ho preso due momenti topici. Ovviamente il 30 settembre 2022 che ci rappresenta pienamente, che per l’occasione ho pitturato di giallo, e il momento dello scoppio della crisi di Lehman Brothers, ovvero il 9 ottobre 2007, che ho opportunamente colorato di rosso (blood in the street…).

Dove sta la cosa interessante? Guardate la tabella in alto. Per entrambi i momenti, il PE Ratio forward 12m era identico, pari a 15.1 (si tratta di un indicatore sugli utili prospettici), il dividendo azionario era allo stesso modo IDENTICO all’1.9% ma i Treasury 10y erano al 4,7% contro un 3,8% attuale.

Dite che è un punto a favore del mercato attuale quest’ultimo? Dipende, perché non è proprio facile paragonare le due epoche. La cosa brutta però è vedere, con quelle condizioni di mercato, cosa è successo dopo quel famoso 9 ottobre 2007.

Io ve l’ho colorato in azzurro, ma diciamo che è statistica fine a se stessa sennò siamo messi maluccio.

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!).

ℕ???? ?????? ?ℕ????ℝ?? ??? ????????? ?????????

???? ? ????!![]()

2 commenti Commenta

nimbro

Scritto il 3 Ottobre 2022 at 11:59

Buongiorno caro Danilo, concordo su quanto ha scritto stefano nel commento precedente ma, a mio modesto parere, manca un piccolo dettaglio: quanto pesante sarà la eventuale probabile necessaria prossima recessione?

Non dimentichiamoci che veniamo da più di un decennio di droga monetaria e che, oggi. oltre al rialzo dei tassi stanno agendo, in America, ad uno snellimento del bilancio della FED di 95 miliardi di dollari al mese. Noto con stupore che nessuno degli analisti parla di questo fatto che, nel 2018 ha costretto la FED ad un rapido cambio di rotta sui tassi e sulla politica monetaria..

Gli obiettivi a 2950 punti dello S&P 500 sono, a mio parere, estremamente ottimistici. se il mercato dovesse perdere il 57% da ora si arriverebbe ad un obiettivo intorno a 1.550 che rappresenta a livello grafico, un supporto eccezzionale ( Massimi del 2000 e del 2007/2008).

Spero di sbagliarmi.

Buona vita a tutti.

Bellissima analisi Dream. E’ interessante quanto i mercato hanno corretto nella crisi precedente, un 57% lo vedo un po’ azzardato da Gennaio 2022, ma non impossibile. Io per esempio credo che farà un – 38-40% in totale entro gennaio 2023… Se consideri che siamo già a -25% circa mancherebbe ancora 1/3 del ribasso totale. NON bello, ma neanche catastrofico. Un 2950 di SP500 penso basterà a richiamare investitori di breve e lungo periodo. Ciao!