in caricamento ...

Le conseguenze dell’EFSF Day. O la va, o la spacca

Scritto il 24 Ottobre 2011 alle 14:00 da

Mercoledì arriverà la soluzione a tutti i problemi? Intanto l’EFSF acquisterà una sua dimensione. Però tutto questo potrebbe non bastare. E l’ipotesi Eurobond?

Tutti gli occhi puntati su mercoledì. Infatti mercoledì sara NECESSARIO trovare un accordo per la gestione del problema debito e soprattutto bisognerà dare una logica, un senso, una “mission” al fondo EFSF che potrebbe essere trasformato in banca oppure in assicurazione.

In realtà, di parole se ne sono fatte anche troppe e la mia sensazione è che ci siano tanti punti controversi, tanti contrasti vistosi e la domanda che dobbiamo porci OGGI è la seguente: e se per caso mercoledì l’accordo non arriva, che succederà?

In primis la reazione dei mercati. Non potrà certo essere una reazione positiva. Sarà innanzitutto un segno di grandissima debolezza politica, che non farà altro che confermare l’inesistenza dell’Unione Europea a livello di coesione. E poi, e poi si rischia seriamente di compromettere il progetto Euro che fino ad ora tutti hanno difeso a spada tratta.

Ma attenzione, anche se si troveranno delle intese e finalmente si avranno dei buoni compromessi (fatto altamente probabile) non possiamo certo negare il fatto che (come sempre) la coperta è corta.

Vogliamo trasformare il fondo EFSF in banca ed utilizzare la leva finanziaria? Molto bene, è una scusa bella e buona per poter dire “Signori, volere è potere, mancano i soldi ma noi ce li creiamo con un organismo con la tripla AAA”. Ma in fondo in fondo si aggiunge debito al debito.

La reazione del mercato sarà comunque positiva, ci mancherebbe, si garantiranno i debiti dei paesi periferici (Grecia esclusa) e si metteranno “in sicurezza” anche i titoli di stato italiani (e questo pe NOI è un enorme vantaggio), si andranno a finanziare le banche che dovranno generosamente essere ricapitalizzate (almeno 200 miliardi di Euro, ma sono certo che la cifra sarà pesantemente rivista al ribasso), ma ATTENZIONE non si vanno a risolvere concretamente i problemi. Basta guardare la storia, anche molto recente, come quella degli USA.

Oggi hanno più debito di prima e sono sempre con un’economia stagnante.

Lo trasformiamo in assicurazione? Molto bene, ESFS like a monoline…. Ma se non erro sempre la storia recente (USA) mi suggerisce che proprio da questa tipologia di assicurazioni è poi nata quella famosa crisi USA ben nota come crisi subprime.

E allora che si fa? Bisognerebbe trovarsi attorno ad un tavolo e dare vita alla vera UNIONE FISCALE. E quindi diciamo le cose come stanno. Il problema non è economico. E’ politico. Detto dal sottoscritto migliaia di volte e ribadito ancora una volta in questa sede.

Dice bene sul FT Wolfgang Munchau:

The simple reason why there can be no technical quick fix is that the crisis is, at its heart, political. The triple A-rated countries have left no doubt that they are willing to support the system, but only up to a certain point. And we are well beyond that point now. If Germany continued to reject an increase in its own liabilities, debt monetisation through the European Central Bank and eurobonds, the crisis would logically end in a break-up. There is no way the member states of the eurozone’s periphery can sustainably service their private and public debts, and adjust their economies at the same time.

E allora dove sta la soluzione? Certo, so che molti di voi tifano per l’haircut generalizzato o per l’uscita dell’Italia dall’Euro. Ma noi tutti sappaimo che queste ipotesi rappresentano pura “fantafinanza” perché non sono attuabili, essendo soluzioni con conseguenze incalcolabili non solo sui singoli paesi ma anche per il sistema economico generale.

Io torno a pensare che gli Eurobond possano essere un buon compromesso. Ma ci vuole un salto di qualità enorme della classe politica che oggi è in crisi, crisi nera, molto peggio di quella economica.

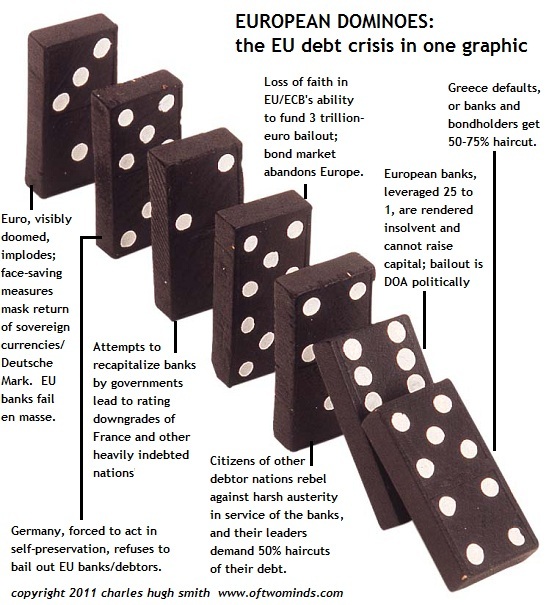

E correggetemi se sbaglio….sperando sempre che poi, alla fine, non accada come ipotizzato in quest’immagine…

Comunque sia, quello che si cercherà di fare, è di mettere in sicurezza (o per lo meno cercare di dare l’impressione di averlo fatto) il debito dei PIIGS ex Grecia. E quindi dar la sensazione che la situazione è sotto controllo. E allora, SOLO ALLORA, si potrà far fallire la Grecia con un default già dichiarato (vedi post di ieri) ma non ufficializzato nelle sue dinamiche. Il tutto per evitare il collasso del mercato. E i CDS sulla Grecia? semplice, per risolvere il problema si farà figurare il default come una manovra VOLONTARIA dei possessori dei bonds. E quindi, non essendo la Grecia a “portare i libri in tribunale”, i CDS non saranno obbligati a rimborsare? Visto che bella che è la finanza di carta? Tutto fumo…

CLICCA QUI per vedere come funziona OGGI il fondo salva stato EFSF

Sostieni I&M. il tuo contributo è fondamentale per la continuazione di questo progetto!![]()

STAY TUNED!

DT

Ti è piaciuto questo post? Clicca su “Mi Piace” qui in basso a sinistra!

Tutti i diritti riservati © | Grafici e dati elaborati da Intermarket&more su database Bloomberg | NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Seguici anche su Twitter! CLICCA QUI! |

Seguici anche su Twitter! CLICCA QUI! |

14 commenti Commenta

paolo41

Scritto il 24 Ottobre 2011 at 16:58

….mi sono fatto la convinzione che Tremonti non abbia l’intenzione di anticipare altre misure, siano di riduzione del debito o di finanziamento allo sviluppo, fino a che non vede cosa sarà in grado di sfornare l’EU mercoledì prossimo (speriamo che sia mercoledì e non venga tutto rimandato a novembre).

Le risatine maliziose di Sarkozy sull’Italia fanno pena se si pensa che il vero sconfitto di questo week-end è proprio lui che cercava di ricapitalizzare le banche con i soldi dell’ESFS.

Come sostenitore dell’uscita dall’euro, non definirei tale ipotesi fantafinanza anche perchè sono tanti ormai gli economisti che sostengono che questa sarà la soluzione finale. Sono, peraltro, d’accordissimo che non può essere una soluzione contingente e che occorrerà altro tempo per far maturare (e deteriorare) la situazione.

D’altra parte c’è sempre paura ad affrontare le novità e ad anticipare gli eventi di cui preferiamo essere succubi. Ricordiamoci che ci avevano già buttato fuori dallo Sme e ci hanno accettato nell’euro solo per la testardaggine e la presunzione dei politici di allora, costringendo il paese a enormi sacrifici e favorendone la deindustrializzazione.

Tornando a bomba, mi sembra che quanto aleggia come soluzione nell’utilizzo dell’ESFS sia alquanto aleatorio e non fa che rimandare e dilazionare il problema nel tempo, perchè debito è e debito rimane, mentre sul discorso degli eurobonds mi trovi fondamentalmente d’accordo (ma non sono d’accordo teutonici & company).

Comunque aspettiamo mercoledì…..

bergasim

Scritto il 24 Ottobre 2011 at 17:06

Non per andare contro a quello che tu dici, ma gli economisti che vedono la fine dell’euro, sono anche quelli che non hanno mai visto niente in passato?, o sono tutti premi nobel per l’economia?.

Sono troppi gli economisti a libro paga di qualcuno, i quali vedono solo quello che gli viene detto di vedere, naturlamente dietro lauto compenso, usa docet.

a_rnasi

Scritto il 24 Ottobre 2011 at 17:22

Spread OATBUND sui nuovi massimi, euro sopra 1.39 e borse pompatissime…non quadra..mi spiace.

Lukas

Scritto il 24 Ottobre 2011 at 17:28

Aspettano che gli small abbocchino…..altrimenti chi fregano ?

bergasim

Scritto il 24 Ottobre 2011 at 17:28

Scusa dream, ad oggi le trimestrali usa quanto si discostano dagli eps previsti degli analisti?

grazie

lacan2

Scritto il 24 Ottobre 2011 at 17:50

Io sono d’accordo con DT: o si fanno gli eurobond e si procede velocemente verso un’unione politica e fiscale o altrimenti tutto il resto sono chiacchere. A meno che ognuno va per la sua strada, ma a quel punto sarebbe un salto nel buio.

Avere la presunzione che l’efsf possa agire come una banca o un’assicurazione con la garanzia degli stati europei mi pare non responsabile. I mercati berrebbero la tripla AAA di questo strumento? La garanzia ricadrebbe interamente su Germania, Francia (???) e paesi nordici, ma a quel punto il mercato dovrebbe rivedere il rating della germania e di molti altri paesi e probabilemnte il costo della raccolta del fondo aumenterebbe.

In fin dei conti, come suggerisce il saggio di Rogoff, qualcuno dovrà pagare il conto: siano gli italiani con una patrimoniale che riequilibri i conti pubblici (mah), siano i contribuenti tedeschi, siano i creditori e quindi i risparmiatori, non si scappa. Si può forse guadagnare tempo con uno strumento che sostenga gli stati in difficoltà affinchè rientrano dai propri debiti (ma a quel punto la crescita???) ma questo potrebbe farlo temporaneamente la BCE come sta facendo.

La differenza con gli eurobond sarebbe che in quest’ultimo caso un’unione fiscale avrebbe il potere di fare quelle misure che la nostra classe politica non è in grado di fare. I paesi creditori probabilmente ci smenerebbero dei soldi ma potrebbero far pagare il giusto contributo a chi ha vissuto al di sopra delle proprie possibilità.

Infine una riflessione sulle proteste: spesso sento proteste senza proposte o con soluzioni anacronistiche. Si parla di diritti al lavoro, diritti alla sanità, diritto all’istruzione. Tutte belle e condivisibili parole. Ma i diritti non cadono dal cielo, occorre guadagnarseli sudando e se non ci sono soldi non c’è diritto che tenga.

Detto questo si può protestare un giorno prendendosela con i responsabili di questa situazione tenendo presente che in parte abbiamo beneficiato di tutto ciò anche noi e alcuni di noi hanno guadagnato fortune e patrimoni da questa situazione. Ma il giorno dopo alle proteste dobbiamo avere la testa al presente e al futuro rimboccandoci le maniche e azzerando le aspettative distorte che ci ha venduto il mondo prima della crisi. Ora si ricomincia e bisogna che ci riguadagnamo i famosi diritti, tutto il resto non conta.

Scritto il 24 Ottobre 2011 at 18:24

Ne parlo domani… e forse i dati ti sorprenderanno…

intanto fatevi 2 risate con la bozza del decreto sviluppo…

IN ARRIVO DODICI CONDONI – Dodici diversi tipi di condono. E’ quanto contenuto nella nuova bozza del dl Sviluppo che l’ANSA è in grado di anticipare. Si va dalla riapertura per gli anni pregressi alla regolarizzazione delle scritture contabili, fino a quello per i tributi locali.

VENDITA IMMOBILI, RICAVI A ENTI LOCALI – ”Ottimizzazione degli spazi per gli immobili utilizzati dalla pubblica amministrazione”, ”vendita del patrimonio residenziale pubblico agli inquilini” e ”ricavi della vendita agli enti locali per spese di investimento in deroga al patto di stabilita”’. E’ quanto prevede il dl Sviluppo che che l’ANSA puo’ visionare.

CON 50 EURO ANNO SANATORIA CANONE RAI – Regolarizzazione per il canone Rai non versato (50 euro l’anno) e per i manifesti politici. E’ quanto prevede la nuova bozza del decreto Sviluppo. Per il canone si tratta dei versamenti non effettuati fino al 31 gennaio 2011. Per ‘manifesto selvaggio’ si potrà regolarizzare con 750 euro l’anno per affissioni fino al 2010.

Le violazioni relative al canone – si legge nel testo – nonché alla tassa di concessione governativa commesse fino al 31 gennaio 2011, possono essere definite, entro il 2 aprile 2012, anche nelle ipotesi in cui vi sia un procedimento amministrativo o giurisdizionale in corso, con il versamento di una somma pari a 50 euro per ogni annualità dovuta. Per ‘manifesto selvaggio’ invece le violazioni ripetute e continuate delle norme in materia di affissioni e pubblicità commesse fino al 31 dicembre 2010 mediante affissioni di manifesti politici possono essere sanate in qualunque ordine e grado di giudizio nonché in sede di riscossione delle somme eventualmente iscritte a titolo sanzionatorio, mediante il versamento, a carico del committente responsabile, di un’imposta pari, per il complesso delle violazioni commesse e ripetute, a 750 euro per anno e per provincia.

ASILO NIDO IN CAMBIO TAGLIO STIPENDIO – Gli accordi aziendali “possono prevedere che il datore di lavoro e il lavoratore si accordino su una retribuzione inferiore a quella dovuta, in cambio di servizi messi a disposizione dal datore di lavoro, quali asili nido, servizi alla persona ovvero misure per la mobilità”. E’ quanto si legge nel dl Sviluppo in possesso dell’ANSA.

Scritto il 24 Ottobre 2011 at 18:28

a_rnasi@finanza:

Spread OATBUND sui nuovi massimi, euro sopra 1.39 e borse pompatissime…non quadra..mi spiace.

Non sono troppo d’accordo. Euro UP e borse Up per scenario RISK ON… di breve of course… E sul OATBUND il mercato sta facendo selezione in quanto il rischio di perdita della AAA per i galletti si fa sempre più probabile… un consiglio… butta un occhio a questo post…

http://www.zerohedge.com/news/eurusd-soars-139-french-bund-efsf-spreads-surge-new-all-time-highs

a_rnasi

Scritto il 24 Ottobre 2011 at 19:41

l’ho letto ma mi pare che anche li non gli quadri qualcosa. il mio ragionamento, per il quale c’è qualcosa che non va, è legato non al fatto che se c’è il rischio perdita AAA della Francia (secondo contribuitore potenziale del fondo salva stati) mi pare non logico il movimento sull’Euro. Che poi EUR UP Borse UP non ci piove..è che non capisco come mai il mercato fx, solitamente molto coerente come il mercato bond, stia andando in una direzione che mi è di difficile comprensione. Se il discorso del rimpatrio asset in usd da parte di banche francesi che ho letto sul link di ZH che hai inviato è vero allora può avere un senso il movimento..ma confermerebbe l’effimerità del tutto. non so se mi sono spiegato bene..sperem !

lampo

Scritto il 24 Ottobre 2011 at 21:02

lacan2@finanza:

Infine una riflessione sulle proteste: spesso sento proteste senza proposte o con soluzioni anacronistiche. Si parla di diritti al lavoro, diritti alla sanità, diritto all’istruzione. Tutte belle e condivisibili parole. Ma i diritti non cadonodal cielo, occorre guadagnarseli sudando e se non ci sono soldi non c’è diritto che tenga.Detto questo si può protestare un giorno prendendosela con i responsabili di questa situazione tenendo presente che in parte abbiamo beneficiato di tutto ciò anche noi e alcuni di noi hanno guadagnato fortune e patrimoni da questa situazione. Ma il giorno dopo alle proteste dobbiamo avere la testa al presente e al futuro rimboccandoci le maniche e azzerando le aspettative distorte che ci ha venduto il mondo prima della crisi. Ora si ricomincia e bisogna che ci riguadagnamo i famosi diritti, tutto il resto non conta.

Secondo me queste due affermazioni sono il fulcro della questione. Quando molti europei sentiranno l’aggravarsi della crisi economica sulle proprie spalle (e soprattutto portafogli), assisteremo ad un calo generalizzato della fiducia che comporterà un ulteriore “avvitamento” della crisi in corso… in modo simile a quanto avvenuto in Grecia in questi ultimi 2 anni.

Ricordiamoci infatti che in questo Paese, che con tutte le riforme draconiane che hanno approvato (e sono veramente draconiane!), i conti pubblici stanno comunque peggiorando, a causa delle minori entrate dovute essenzialmente al calo di fiducia della popolazione greca: ovvero il conseguente calo degli stipendi, dei consumi, della voglia di lavorare, del PIL, l’aumento dell’inefficienza ed evasione, ecc.

Lo stesso avverrà, ovviamente in maniera più o meno marcata (probabilmente meno nella maggior parte dei Paesi) nel resto dell’Europa… e sarà interessante notare che, in ultimo, chi ne soffrirà di più saranno proprio Francia e Germania.

Infatti la loro spiccata e rigida “regulation” (rispetto delle regole), li farà capitolare a livello di PIL (pensate solo ai mancati consumi delle loro merci da parte dei consumatori europei… oltre al calo di esportazioni) con effetti devastanti, visto che la popolazione che vive in questi due Paesi non è abituata alla perdita del proprio benessere e alla “flessibilità di vita” dei Paesi, come il nostro e la Grecia, dove l’evasione fiscale e il mancato rispetto delle regole essendo più marcato, rende la gente più capace nel tentare comunque, in un modo o nell’altro, a sbarcare il lunario.

Quindi la soluzione ideale per assurdo, sarebbe proprio l’uscita dall’euro della Francia e Germania! Soluzione ovviamente devastante per i mercati finanziari.

Quindi rimane l’altra soluzione: quella sapientemente ipotizzata, già da anni, dai Paesi nordici, ovvero un euro di classe A (formato dai Paesi che rispettano di più le regole e quindi sono più affidabili dal punto di vista finanziario, economico e politico) e i Paesi “cialtroni” (permettetemi il termine, visto che rende bene l’idea) con l’euro B, che rimangono al servigio (sfruttamento) dei Paesi classe A, avendo in cambio l’opportunità di continuare a vivere nella loro “deregulation”, ovvero il punto di forza che potrebbe nuovamente renderli concorrenziali rispetto ai mercati emergenti.

Il problema è che manca la volontà politica di fare un passo del genere, visto che nessuna coalizione vuole suicidarsi, perdendo consenso e quindi voti, nell’affrontare seriamente il problema… oppure semplicemente nel dire le cose come stanno e conseguente trovare un accordo politico per formare una vera unione fiscale, economica, sociale, ecc. europea (sebbene divisa in due classi di moneta) … e non solo un’unione monetaria, il cui simbolo, l’euro, di fatto è già diviso in due pezzi di metallo!

zr7

Scritto il 25 Ottobre 2011 at 11:19

scusate la mia ignoranza sono nuovo del forum e porgo un saluto a tutti; ma questo fondo efsf è realmente necessario o lo stesso ruolo lo sta già svolgendo la bce? Devono moltiplicare le poltrone, creare nuovi centri di potere e sistemare qualche euroburocrate con conseguente aumento dei costi per tutti noi cittadini europei? No perchè non vedo altra ragione plausibile. E poi chi finanzia questo fondo? Gli stati che già sono indebitati fino al collo? E’ come se oggi vado in banca a versare 5.000 euro (magari frutto della vendita dei gioielli di famiglia) e domani ci torno in banca per richiedere gli stessi 5.000 euro sotto forma di prestito così ci pago gli interessi sopra. Boh forse ho capito male io, anzi spero di aver capito male.

Scritto il 25 Ottobre 2011 at 12:32

Ciao ZR7,

l’EFSF è un contenitore nuovo che deve essere finanziato dagli stati membri dell’UE. Il problema sta nel fatto che occorrerebbero 2.000 miliardi per mettere al sicuro il debito dei PIIGS, ma gli stati non possono permettersi di versare certe cifre.E allora si cerca di inventare qualcosa di straordinariamente efficace e possibilmente poco oneroso. Quindi una cosa impossibile che poterà per forza a dei compromessi., E domani scopriremo tutto…. Spero di essermi spiegato (banalizzando, of course,…)

Mah! Solo il fatto che fanno o faranno fallire la Grecia dopo che hanno detto fino alla nausea che “la Grecia non fallirà” (mi ricordava i “bei tempi” in cui Silvio ci allietava con: “l’Italia è fuori dalla crisi ha risposto prima e meglio degli altri. Le banche? Più solide del mio cesso”), beh ma quale fiducia si può dare?

E’ come una persona che assicura che l’appartamente è ben tenuto, che gli inquilini sono persone civili e poi all’arrivo del proprietario si trova un appartamento che è devastato dal fuoco e lo stabile in procinto di crollare. Io la vedo così. Sempre ottimista nelle cose