in caricamento ...

La storia intrigata del debito pubblico USA: possessori, investitori, primary dealers

Scritto il 17 Luglio 2012 alle 15:10 da

E’ indubbio che i titoli di stato americani (treasury) siano ultimamente molto gettonati.

E’ indubbio che i titoli di stato americani (treasury) siano ultimamente molto gettonati.

Ma così tanto, che i rendimenti hanno fatto un nuovo minimo storico,

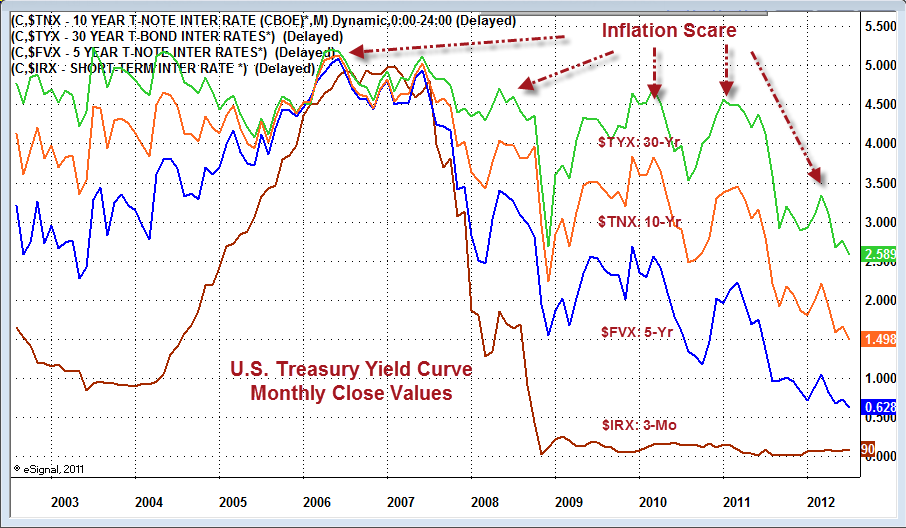

In questo grafico, tratto da un noto blog americano ([1]), vengono mostrate le curve storiche del rendimento offerto dai titoli a 5, 10 e 30 anni (dati mensili):

Bloomberg riporta ([2]) che nell’ultima asta, il titolo decennale americano ha compiuto il suo record storico (di tutti i tempi), offrendo un rendimento di appena 1,459% (un mese fa era a 1,622%).

Infatti la domanda è stata molto elevata, con una richiesta 3,61 volte superiore all’offerta (bid-to-cover ratio). Non si tratta della più alta in assoluto, ma sicuramente migliore alla media degli ultimi 10 collocamenti, pari a 3,07.

Evidentemente c’è ancora qualcuno che è molto interessato all’acquisto di titoli di stato americani (a differenza di quelli europei che trovano sempre più difficoltà).

A questo punto mi sorge una curiosità.

Chi sono i maggiori detentori esteri del debito pubblico americano?

Eccovi un grafico che mostra i primi 15 detentori, realizzato in base agli ultimi dati (aprile 2012) dell’US Department of the Treasury ([3]):

Qui riporto una tabella con il dettaglio dei singoli Paesi, tra cui anche l’Italia:

Se andiamo ad esaminare nell’ultimo anno il dettaglio dell’andamento dei primi due detentori di treasury, ovvero Cina e Giappone, scopriamo però qualcosa di interessante:

La Cina possiede sempre meno titoli di stato americani, che invece vengono acquistati sempre più dal Giappone.

Notate che fino a qualche mese fa il trend sarebbe sfociato in un incrocio delle linee, con il sorpasso del Giappone sulla Cina!

Invece è accaduto qualcosa e non c’è stato più alcun incremento dell’esposizione di entrambi i Paesi nei confronti del debito USA (le linee sono diventate orizzontali e parallele).

Quindi secondo voi gli USA dovrebbero incominciarsi a preoccuparsi?

Prima di rispondere a questa domanda, semplifico il processo con cui i titoli di Stato americani giungono nelle mani del cliente/investitore finale (non me ne vogliano gli esperti in materia).

1) La Banca Centrale americana (FED), si occupa della politica monetaria, compresa (assieme all’US Treasury Department) la gestione del debito pubblico. In pratica programma l’emissione di nuovo debito e il rifinanziamento di quello esistente (per certi versi in tale attività è piuttosto indipendente dalle decisioni del Congresso americano).

2) Una volte decise le audizioni e l’ammontare per l’emissione dei nuovi titoli di stato, avvisa gli istituti finanziari che svolgono il ruolo di distributori principali (primary dealers), ovvero coloro che sono designati dalla FED all’acquisto di tali titoli e la loro distribuzione (rivendita) al cliente finale (tramite Wall Street), in base alle richieste/ordini sopraggiunti.

3) I clienti/investitori (tipo Cina e Giappone) ordinano ai distributori principali l’ammontare di titoli di stato che intendono acquistare.

4) Dopo ogni asta viene comunicato quanta è stata la richiesta rispetto all’offerta (bid-to-cover ratio) e il rendimento offerto.

5) I distributori principali, potrebbero non “piazzare” immediatamente tutto l’ammontare dei titoli consegnati, ma venderli successivamente (sul mercato secondario). In tal modo rimangono temporaneamente nel loro portafoglio, anche se per la FED equivalgono ad essere venduti, cioè vengono conteggiati nella richiesta da parte del mercato (cover to bid ratio suindicata). Ovviamente anche la FED stessa può ricomprare tali titoli, come sta facendo attualmente con l’Operation Twist (o con i Quantitative Easing precedenti).

Dal processo descritto è chiaro che nessuno può acquistare titoli di stato direttamente dalla FED (ovvero dall’US Treasury Department).

Possibile che non ci sia qualche eccezione?

La Reuters, con uno scoop di qualche mese fa, ha scoperto un’eccezione alla regola: la Cina ([4]).

Infatti da giugno 2011 la Banca centrale cinese (People’s Bank of China) può comprare il debito americano direttamente, senza passare per i distributori principali.

In pratica l’US Treasury Department ha concesso alla Cina una connessione informatica diretta al loro sistema di audizione, mettendola allo stesso livello dei primary dealers.

C’è un però a tale concessione: può solamente comprare. Se invece ha necessità di vendere, deve rivolgersi al mercato (come tutti gli altri)!

Chi sono i primary dealers?

Ci risponde la FED: attualmente sono 21 ([5]):

Bank of Nova Scotia, New York Agency

BMO Capital Markets Corp.

BNP Paribas Securities Corp.

Barclays Capital Inc.

Cantor Fitzgerald & Co.

Citigroup Global Markets Inc.

Credit Suisse Securities (USA) LLC

Daiwa Capital Markets America Inc.

Deutsche Bank Securities Inc.

Goldman, Sachs & Co.

HSBC Securities (USA) Inc.

Jefferies & Company, Inc.

J.P. Morgan Securities LLC

Merrill Lynch, Pierce, Fenner & Smith Incorporated

Mizuho Securities USA Inc.

Morgan Stanley & Co. LLC

Nomura Securities International, Inc.

RBC Capital Markets, LLC

RBS Securities Inc.

SG Americas Securities, LLC

UBS Securities LLC.

Come spiegavo prima, in pratica tali distributori hanno in pancia i titoli di stato americani, scambiati sul mercato.

Attualmente è interesse della FED che i titoli di stato siano piazzati sul mercato ad un basso tasso di remunerazione, in modo da finanziare a basso costo il debito pubblico (compreso il rifinanziamento di quello in scadenza).

Attualmente è interesse della FED che i titoli di stato siano piazzati sul mercato ad un basso tasso di remunerazione, in modo da finanziare a basso costo il debito pubblico (compreso il rifinanziamento di quello in scadenza).

Dal grafico riportato all’inizio del post è evidente che ci stanno riuscendo egregiamente!

Per questo motivo è importante che i primary dealers non tengano “in pancia” molti titoli di stato, ma siano incentivati appunto a distribuirli sul mercato, FED compresa (visti gli acquisti in ottica di stimolo economico).

Peccato però che ultimamente stia succedendo proprio il contrario, come ci riferisce Bloomberg ([6]).

A giugno scorso risulta che alla FED siano stati offerti circa il 40% in meno Treasury rispetto al record di offerta (compiuto lo scorso ottobre).

D’altronde il seguente grafico, tratto dal noto sito americano ZeroHedge, non lascia alcun dubbio interpretativo ([7]):

Preferiscono tenerli in pancia, visto che l’attuale rallentamento economico (USA compresi), confermato recentemente anche dal Fondo Monetario Internazionale, e l’ulteriore aggravarsi della crisi finanziaria (soprattutto in Europa).

Perché?

Semplice: stanno diventando più cari. Si stanno apprezzando a causa della forte richiesta, visto che sono considerati un “porto sicuro”.

Semplice: stanno diventando più cari. Si stanno apprezzando a causa della forte richiesta, visto che sono considerati un “porto sicuro”.

In parole povere hanno visto l’ennesima fonte di guadagno, anche se momentanea.

Lo scorso 6 giugno i primary dealers detenevano la cifra record di 136 miliardi di $ di titoli di stato ([8]).

Tale comportamento è ulteriormente favorito dal mantenimento di una politica economica così espansiva da parte della FED, considerate le continue indiscrezioni su un nuovo QE e l’attuale prolungamento fino a fine anno dell’Operation Twist.

Però si tratta allo stesso modo di un comportamento molto pericoloso, perché in caso di rialzo dei tassi, tali banche sarebbero gravemente esposte, visto che i prezzi dei treasury crollerebbero, infliggendo loro gravi perdite, compreso il rischio di fallimento (e quindi di un ulteriore aiuto di stato attraverso l’ennesima nazionalizzazione visto che sono troppo grandi per fallire).

Allo stesso tempo la stessa FED realizzerebbe grosse perdite da portare a bilancio, visto il considerevole deprezzamento dei treasury posseduti.

Allo stesso tempo la stessa FED realizzerebbe grosse perdite da portare a bilancio, visto il considerevole deprezzamento dei treasury posseduti.

Evidentemente sia la FED che i primary dealers sono convinti che i tassi non saliranno per un bel po’.

Speriamo che sia effettivamente così, per non dover affrontare nuovi problemi da pagare ovviamente di tasca nostra e, visto l’evolversi della situazione, di quelle delle future generazioni (visto che ormai si è consolidata la prassi di nazionalizzare le perdite).

Buona riflessione.

Lampo

Sostieni I&M. il tuo contributo è fondamentale per la continuazione di questo progetto!

![]()

![]()

Non sai come comportarti coi tuoi investimenti? BUTTA UN OCCHIO QUI

Tutti i diritti riservati © | Grafici e dati elaborati da Intermarket&more su databases professionali e news tratte dalla rete |NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Fonti e approfondimenti:

[1] – MISH’S Global Economic Trend Analysis, Treasury Yields Near Record Lows Amid “Suspicious” Direct Bidder Demand; Suspicion Easily Explained (11 luglio 2012).

[2] – Bloomberg, Treasuries Approach Record Low After Note Auction, Fed Minutes (11 luglio 2012).

[3] – US Department of the Treasury, Major foreign holders of treasury securities (dati aggiornati ad aprile 2012).

[4] – Reuters, Exclusive: U.S. lets China bypass Wall Street for Treasury orders (21 maggio 2012).

[5] – Federal Reserve Bank of New York, Primary Dealers List.

[6] – Bloomberg, Dealers Declining Bernanke Twist Invitation (9 luglio 2012).

[7] – ZeroHedge, Primary Dealer Treasury Holdings Soar To Record (15 giugno 2012).

[8] – Forbes, Massive Treasury Holdings Could Cause Big Losses For Fed And Wall St (9 luglio 2012).

21 commenti Commenta

fred81

Scritto il 17 Luglio 2012 at 16:19

Ciao a tutti. E’ la prima volta che scrivo un commento, per cui inizio complimentandomi con Dream, Gremlin e il resto della squadra che porta avanti questo blog. Un pensiero particolare va a John Ludd, di cui apprezzo enormemente i commenti e che spero tornerà presto a farsi vivo.

Da tempo sono convinto che i Treasury americani siano in un enorme bolla (se la FED continuerà con QE e Twist aumenterà la sfiducia nel dollaro con conseguenti vendite di Treasury da parte degli operatori non americani, e nemmeno la FED potrà monetizzare tendendialmente TUTTO il debito pubblico americano), per cui mi ha interessato molto questo articolo di Lampo.

Lampo, ho capito bene se dico che la forte domanda di Treasury da parte dei Primary Dealers stia in parte compensando la calante domanda da parte della Cina?

Dal primo grafico che hai postato, più della metà dei maggiori possessori di Treasury sono “tutti gli altri”. Hai idea di quanta parte di “tutti gli altri” sia la FED?

Concludo dicendo che se l’Europa nei prossimi mesi tiene e avvia con decisione il percorso verso la Federazione europea, diventerà poi evidente che il vero problema di indebitamento è quello di USA e UK!

pecunia

Scritto il 17 Luglio 2012 at 16:50

“Concludo dicendo che se l’Europa nei prossimi mesi tiene e avvia con decisione il percorso verso la Federazione europea, diventerà poi evidente che il vero problema di indebitamento è quello di USA e UK”

è la mia flebile speranza… si vedrà. 😉

Lampo, il tuo articolo è molto illuminante, anche per i non addetti ai lavori come me.

lucianom

Scritto il 17 Luglio 2012 at 17:39

“Concludo dicendo che se l’Europa nei prossimi mesi tiene e avvia con decisione il percorso verso la Federazione europea, diventerà poi evidente che il vero problema di indebitamento è quello di USA e UK”

è la mia flebile speranza… si vedrà.

I guaio che ci andremo di mezzo tutti, quindi speriamo di no. 😕

andrea.mensa

Scritto il 17 Luglio 2012 at 17:47

complimenti Lampo , per l’ottimo lavoro…. mi crea però un dubbio.

nel grafico delle quantità detenute dai primary dealaers, dei quantitativi negativi cosa significano ? che ne hanno ordinati ma il mercato non glieli vende ? ma allora dovrebbe semplicemnte aumentare il loro valore….. non capisco che senso abbiano valori negativi.

altra riflessione…. i primary dealers stanno accumulando titoli a breve o brevissima scadenza….. per cui non si tratta di investimento a lunga ma “mordi” e pronti a scappare ?

ciao e grazie e ancora complimenti.

kry

Scritto il 17 Luglio 2012 at 17:58

A me sembra che noi ( come italiani) ci siamo già in mezzo visto quello che siamo tenuti a pagare di interessi sul debito. Se cominciano a pagare anche quelli che stanno peggio di noi non mi spiacerebbe.

paolo41

Scritto il 17 Luglio 2012 at 21:46

Lampo, ottimo!!!! una curiosità: nella torta iniziale la fetta più grossa è “tutti gli altri”, nell’elenco successivo sono solo 209 mld. Cosa mi sfugge????

lampo

Scritto il 17 Luglio 2012 at 22:57

Rientrato adesso (ogni tanto tocca soddisfare anche la moglie negli acquisti… stavolta con l’aggiunta della cognata e dei nipoti 😆 ).

Mi meraviglio che il post abbia suscitato tanta curiosità (veramente pensavo fosse un po’ noioso).

Gremlin

Da non esperto del settore (come ben sai), posso soltanto dire che più che di manipolazione, si tratta di altro… ma evidentemente gli accordi di lungo periodo (e chi conta veramente) sono questi.

Per rispondere alla tua domanda (lasciando da parte il rialzo dei tassi), vista l’attuale tendenza a rendimenti negativi (vedi anche asta EFSF di oggi e aste precedenti di vari Paesi europei “virtuosi”), sarà da sperare che non facciano altrettanto gli USA. Lo scenario più preoccupante sarà quando chi rastrella la liquidità per mettere a posto i propri bilanci, la girerà sul mercato, economia, credito alle imprese e via dicendo aumentando la massa monetaria effettivamente in circolazione. Ma ci vorrà ancora qualche anno… perché con interessi negativi gli interessi sul debito da pagare diventano in proporzione sempre più pesanti e insostenibile. Secondo me stanno gettando le basi per una moratoria del debito, un po’ come si fa nel settore pubblicitario. Prima crei nell’opinione pubblica l’esigenza, il bisogno… e dopo hai il prodotto ad hoc per soddisfarla.

Chi ci sta perdendo attualmente di più è chi ha debiti, STATI COMPRESI (l’Italia è l’esempio più eclatante).

Come ben sai la probabilità che la situazione sfugga di mano sta salendo sempre più. Noi purtroppo non contiamo nulla, siamo comuni mortali che possono soltanto discutere su un blog come questo.

Fred81

Sono sempre più scettico che avremo tale lieto fine per l’Europa: anche perché se ci arriveremo sarà a carissimo prezzo (e considera che ero un europeista convinto… anche se dell’idea dei padri dell’unione… e non di quella che ne è venuta fuori e che ogni giorno notiamo quanto sia disunita).

Prima di parlare di sfiducia sul dollaro, ricordo che la STRAGRANDE maggioranza di riserve valutarie sono in dollari (senza contare le transazioni economiche e commerciali compiute in questa valuta). Qui trovi il dettaglio:

http://www.imf.org/external/np/sta/cofer/eng/cofer.pdf

Mi dispiace dire che invece è l’euro che ancora non conta un (troppe zeta nella parola che volevo scrivere). 🙄

Semplificando sarebbe come se tutti, nel giro di poco tempo, decidessimo di usare la bicicletta al posto dell’auto per non inquinare: pura utopia!

Lampo, ho capito bene se dico che la forte domanda di Treasury da parte dei Primary Dealers stia in parte compensando la calante domanda da parte della Cina?

No, ipotizzo semplicemente che li stiano trattenendo un po’ di tempo in più per guadagnarci sul breve. Il calo della domanda della Cina è ben compensato dagli altri Paesi (soprattutto emergenti), UK e anche Italia (sebbene nel suo piccolo). Vedi link in nota n. 3.

P.S.

Continua a commentare: siamo qui per questo. Ci aiuta ad imparare nuove cose e ad essere più tolleranti (viste le opinioni differenti) 😉

Lucianom

Concordo: i mercati sono molto interconnessi (anche se non ancora tutti). E vogliono che lo siano sempre più… per ovvi motivi (anche di sicurezza).

Andrea.Mensa

Prima domanda: me lo sono chiesto anch’io, ma non ho avuto tempo di approfondire (per il momento mi interessava il record nella detenzione)

Seconda domanda: secondo me sì.

Paolo41

Semplicemente ho riportato nel grafico solo i primi 15 della tabella (altrimenti era illeggibile) e raggruppato gli altri, (dal 16° in poi) presenti nella tabella sottostante (che è la base di dati usata per creare il grafico, ricavata dal link riportato nella nota n. 3).

GRAZIE A TUTTI per lo scambio.

lampo

Scritto il 17 Luglio 2012 at 23:21

Dal primo grafico che hai postato, più della metà dei maggiori possessori di Treasury sono “tutti gli altri”. Hai idea di quanta parte di “tutti gli altri” sia la FED?

Scusa ho dimenticato la risposta alla tua domanda.

La tabella che ho usato come fonte (nota n. 3) riporta solo i detentori “esteri” di treasury, con il relativo ammontare.

La FED, da varie fonti giornalistiche, l’anno scorso ha acquistato circa il 60% dei treasury “emessi”, cifra imponente che dimostra quanto fosse necessario tale intervento di stimolo economico!

Qui trovi maggiori dati:

http://www.federalreserve.gov/releases/z1/

Se vuoi vedere gli stessi dati in formato grafico, interessante questo link (aggiornato a fine giugno):

http://www.yardeni.com/pub/fofchrt.pdf

Se ho capito bene la tua domanda, la risposta dovrebbe essere il grafico n. 62 riportato a pag. 32.

Rapportato al GDP, ho trovato questo grafico interessante, anche se meno aggiornato (infatti, dal grafico che ti indicavo, vedi che dopo l’evoluzione è cambiata notevolmente):

http://online.wsj.com/article/SB10001424052702304450004577279754275393064.html

Scritto il 18 Luglio 2012 at 08:52

Nulla da aggiungere Lampo, gran pezzo, come ormai ci hai abituati.. Occhio solo ai copia incolla che potrebbe generare… 😉

andrea.mensa

Scritto il 18 Luglio 2012 at 10:02

caro Lampo

ti pongo una domanda che apparentemente è di lana caprina, ma che ha delle forti implicazioni.

ed è :sotto quale forma le varie banche centrali intervengono sui titoli esguibili.

non sto a descrivere il tutto ma i titoli eseguibili sono quelli più assimilabili ad denaro, e sovente usati COME denaro, ovviamente solo in determinate transazioni. titoli eseguibili sono i titoli del debito sovrano, le obbligazioni e anche le cambiali. un assegno invece è solo un titolo chirografo. Per quei titoli che abbiano scambi frequenti e di elevato valore, si parla anche di livello di liquidità, nel senso che più un titolo è scambiato , nell’unità di tempo, più è facile venderlo o comprarlo, ma anche il valore così determinato è attendibile.

ultima annotazione è che, un prestito che ha come controparte l’emissione di tale tipologia di titoli, praticamente raddoppia la liquidità espressa dal suo valore, minfatti, se prima di emetterlo esiste solo il denaro, dopo il prestito esiste ancora il denaro ma ANCHE il titolo che , tanto più è “liquido” e tanto più fa concorrenza al denaro.

ora, una banca centrale che crei del denaro per acquistare tale tipologia di titoli, non fa altro che rendere più “liquida” tale cifra, in quanto, se non potevo certo acquistare del pane con un Tbond, se il Tbond viene acquistato dala FED in cambio di denaro, con tale denaro posso acquistare il pane.

ora, mi risulta che la BCE possa acquistare titoli SOLO con i MEZZI PROPRI, mentre se li vuole acquistare con denaro creato, si avrà solo un prestito con tali titoli in garanzia.

la FED invece è libera, mentre non conosco le condizioni della BoE, o della BoJ…… tu ne sai qualcosa ?

sapere questo è importante per conoscere le limitazioni future, di queste operazioni “eccezionali” da parte delle varie banche centrali.

grazie

vito_t

Scritto il 6 Agosto 2012 at 23:11

Scusa tanto, ma non sembra quadrare il grafico a torta con la tabella, infatti fra “altri” nel grafico a torta riuslta più del 50% dell’intero debito, mentre invece dalla tabella risulterebbe sommando tutti quelli che non hanno una loro”fetta” personalizzata meno del 25% ….. come mai ? Inoltre il debito Usa non è certo di 5.160 miliardi di dollari bensì più del doppio come mai ?

Ti ringrazio ….

lampo

Scritto il 7 Agosto 2012 at 07:29

Sì hai ragione. Controllando la costruzione del grafico avevo incluso nella somma erroneamente anche la cella del totale (sfalsando la visualizzazione).

Chiedo scusa anche agli altri lettori. Ho aggiornato il grafico correttamente.

Per quanto riguarda il dato di 5160 miliardi è corretto: si tratta solo dei detentori esteri. Controlla la fonte riportata in nota n. 3 (il link si aggiorna in tempo reale… quindi i dati attualmente riportati potrebbero essere leggermente diversi da quelli riportati nella tabella del post, a causa della revisione dei dati da parte del US Department of the Treasury. Ad esempio troverai anche i dati di maggio da cui si evince che il divario fra Giappone e Cina si sta sempre più assottigliando a causa di un incremento principalmente del Giappone).

lampo

Scritto il 7 Agosto 2012 at 07:40

Per completezza, così avete modo di confrontare i dati del post, con quelli revisionati da parte dell’US Department of the Treasury, allego la tabella che avevo scaricato al tempo della stesura del post (datava 15 giugno 2012).

kry

Scritto il 7 Agosto 2012 at 08:19

Idea buttata lì. Il fatto che la detenzione del debito Usa da parte di Cina e Jap. ora viaggi parallela può essere influenzata dall’ accordo bilaterale per cui non usano più il $ come valuta di riferimento nei loro scambi commerciali.

vito_t

Scritto il 7 Agosto 2012 at 12:54

Scusate se insisto ma il totale della tabella risulta essere poco più di 5 miliardi di dollari ma il debito degli USA è di 14 … come mai ?

kry

Scritto il 7 Agosto 2012 at 13:38

14000 è il totale. Quello della tabella si riferisce alla domanda: Chi sono i maggiori detentori esteri del debito pubblico americano?

vito_t

Scritto il 7 Agosto 2012 at 15:19

per KRY

Più volte ho letto che gli americani non detengono praticamente nulla del loro debito, …. come si concilia invece con la tua affermazione invece che ben 9.000 miliardi sarebbero detenuti negli Usa ?

lampo

Scritto il 7 Agosto 2012 at 16:35

E’ corretta la risposta di Kry. In particolare il debito pubblico USA si aggira sui 15.000 miliardi di dollari, di cui un terzo presso detentori esteri, come riportato nel grafico a torta.

Semplificando tale voce deriva dalla presente suddivisione:

– debito detenuto da parte del pubblico (HBTP che sta per “held by the public”) pari a circa 2/3 del totale. Si tratta del debito detenuto da persone fisiche e giuridiche, detentori esteri, comprese le Banche centrali (inclusa la FED), oltre a titoli del tesoro inclusi nei bilanci delle “public company” (ovvero imprese private con supporto governativo, tipo Fannie Mae e Freddie Mac).

– debito pubblico “intragovernativo” pari a circa 1/3 del totale. Si tratta di quello facente capo principalmente al sistema pensionistico americano e insito nelle voci dei conti pubblici (interessi, programmi federali, ecc.). Semplificando si tratta di debiti che lo stato ha essenzialmente con se stesso.

Qui trovi il dettaglio della sua suddivisione al mese di giugno 2012: 2012: http://www.treasurydirect.gov/govt/reports/pd/mspd/2012/opds062012.pdf

vito_t

Scritto il 7 Agosto 2012 at 17:04

Per Lampo

quello che dici significa che ciò che ho sempre letto e che cioè che il debito pubblico americano non era detenuto “all’interno” se non per minima parte corrispoinde al falso !

lampo

Scritto il 7 Agosto 2012 at 18:13

Nel mio piccolo tento di scrivere post basati su semplici dati, che fotografano una certa situazione (riportando sempre le fonti, anche per ulteriori approfondimenti). A volte aggiungo qualche interpretazione… ma più spesso le lascio alla riflessione del lettore.

Secondo me è il miglior modo per capire come funziona l’economia, i mercati e, soprattutto, i mass-media finanziari e gli stereotipi che infondono.

D’altronde quasi tutta la crisi europea è stata delineata partendo da stereotipi (più o meno fasulli), poi pian piano confermati anche dai dati economici (purtroppo…. a causa di tutta la spazzatura che l’industria finanziaria ci ha riservato, grazie a tali stereotipi inflitti nelle menti della gran parte degli operatori finanziari, investitori e via dicendo) e fatti (gran parte costituita dalla titubanza e “gran potere decisionale” della nostra classe di “eurocrati”). 😥

Ultimamente scrivo poco proprio perché sono “scoglionato” a causa di quest’ultimo aspetto.

Se i padroni di casa mi permettono, secondo me il successo maggiore di questo blog sono i commenti simili a quello che hai appena postato!

Vuol dire che l’intento di offrire informazione e far capire come funzionano i mercati e l’economia… è riuscito. 😉

C’è una persona in meno che si fa condizionare indiscriminatamente… dai mass-media finanziari, grazie al proprio intelletto, riesce a cogliere aspetti che possono contrastare i trading system “programmati”, perché si tratta di decisioni non programmate a priori, sulla base dello “stereotipo” di investitore.

eccellente come sempre!

ora sappiamo che bastano 22 banche per manipolare il mercato, e forse meno

secondo te, escluso il rialzo dei tassi, quali potrebbero essere gli eventi che potrebbero scatenare un immediato selloff o innescare una fase ribassista dei prezzi di medio/lungo periodo?