in caricamento ...

La FED subisce il mercato. E spera nel futuro.

Scritto il 5 Gennaio 2023 alle 10:05 da

Minute FED che non ci sorprende. Allo meeting di dicembre, gli esponenti Fed si sono trovati tutti d’accordo nel dire che l’istituto centrale deve rallentare il percorso di aumento dei tassi: occorre monitorare e continuare la stretta monetaria per tenere sotto controllo l’inflazione ma in modo più graduale per evitare di mettere a rischio la crescita economica.

– The minutes to the mid-December FOMC meeting didn’t contain any major surprises relative to what Chair Powell already told us in his press conference after the meeting. While the Committee has made “significant progress” in getting policy to a sufficiently restrictive stance, meeting participants agreed that further “ongoing increases” in the overnight rate are likely still appropriate.

– One aspect of that rhetoric is the pushback against market expectations of rate cuts anytime soon.

In one passage the minutes state: “No participants anticipated that it would be appropriate to begin reducing the federal funds rate target in 2023.” There was also some concern that the easing of financial conditions could be driven “by a misperception by the public of the Committee’s reaction function.” Though with forward inflation expectations pretty well contained it’s not obvious whether the market-Committee disconnect is about reaction functions or forecasts.

Cosa interessante, dai resoconti della riunione risulta chiaro una cosa: la preoccupazione per eventuali “interpretazioni errate” da parte dei mercati su un minor impegno da parte della Fed nel contrasto all’inflazione.

In parole povere, la FED si rende conto che il mondo della finanza ha percepito che la banca centrale ha perso il controllo della situazione, non riesce più a dirigere l’economia e, anzi, è costretta a “subire” supinamente la situazione, cercando di correre ai ripari. Peccato che in questo modo si contrasta l’inflazione ma si rischia di ammazzare la crescita e di portare il paese in recessione. Cosa che non è esclusa ma deve essere “lieve e non dolorosa”.

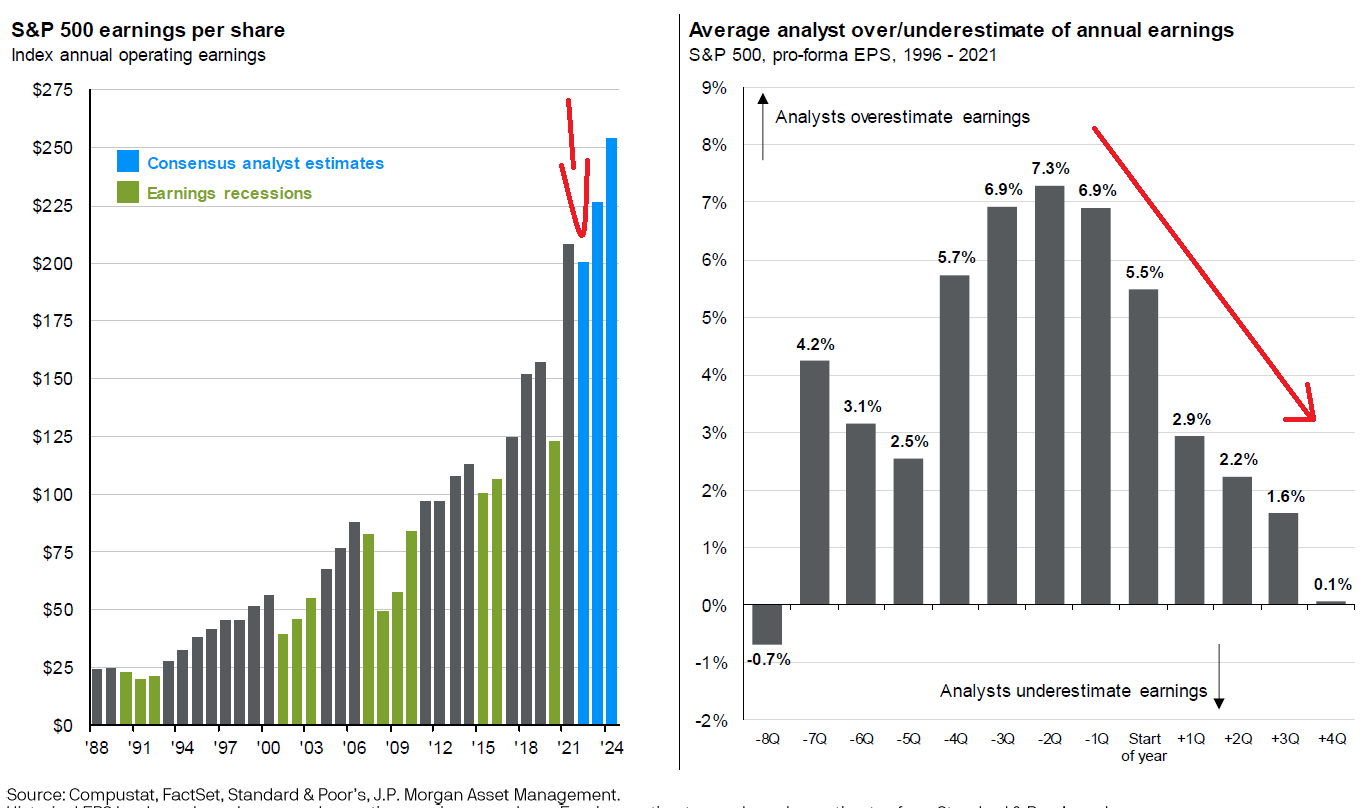

Le previsioni sono già di rallentamento, e il grafico qui sopra ve lo illustra. Questo è quanto il mercato ormai si aspetta e, lasciatemi dire, sta scontando.

Ma come vedete, le attese sono per un momento di debolezza ma poi una pronta ripartenza. Ed è proprio questo il problema, riuscire a conciliare in modo proattivo un rallentamento in atto, un’inflazione che negli USA era diventata galoppante (ricordiamo che bisogna fare un distinguo tra inflazione USA ed inflazione UE) e ripartenza economica.

Source: JPM

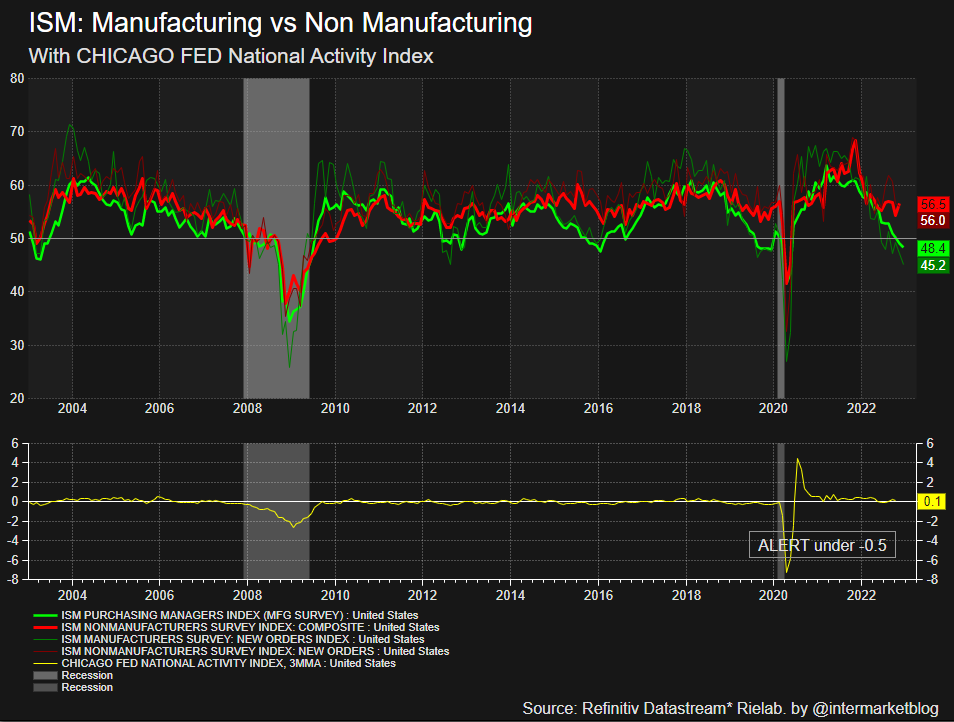

La recessione non è ancora certificata ma da questo grafico direi che possiamo darla per scontata negli USA. Anche se lieve, la recessione ci sarà, ma occhio al grafico di fianco, quello della ripartenza. Le aspettative per una ripresa delle vendite è importante in concomitanza con un rallentamento dell’inflazione. La verità? La FED va in crisi perché certe dinamiche non le può nemmeno comandare troppo e quindi subisce il mercato. Speriamo in bene. Intanto l’ISM manifatturiero ieri si è confermato sotto quota 50 punti. Non un bel segnale in ottica recessione.

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Nessun commento Commenta