in caricamento ...

La crisi economica italiana è strutturale? Come uscirne?

Scritto il 20 Settembre 2013 alle 14:40 da

Puntate precedenti: 1 2 3 4 5 6 7 8 9

10

* * * * * *

12. UN FUTURO SOSTENIBILE PER IL MERCATO IMMOBILIARE (RESIDENZIALE)

Dopo aver esaminato nel precedente post le difficoltà di questo settore, vediamo come rilanciare il mercato immobiliare residenziale o almeno renderlo sostenibile.

Sottolineo che il settore immobiliare è il principale settore trainante dell’economia reale.

E’ importante che sia sostenibile sul lungo termine e che non raggiunga le dimensioni di una bolla speculativa. Il suo scoppio porterebbe a conseguenze nefaste per l’economia reale, come gli USA e la Spagna ci hanno insegnato.

E’ necessario un ridimensionamento dei prezzi?

Secondo molti sì, visto che il divario fra domanda è offerta rimane ampio, immobilizzando di fatto il mercato (transazioni al minimo storico), anche a causa della mancanza di credito da parte delle banche (soprattutto italiane).

Ricordo che negli ultimi 5 anni il numero di compravendite di abitazioni si è dimezzato raggiungendo a fine 2012 i livelli di inizio 1985.

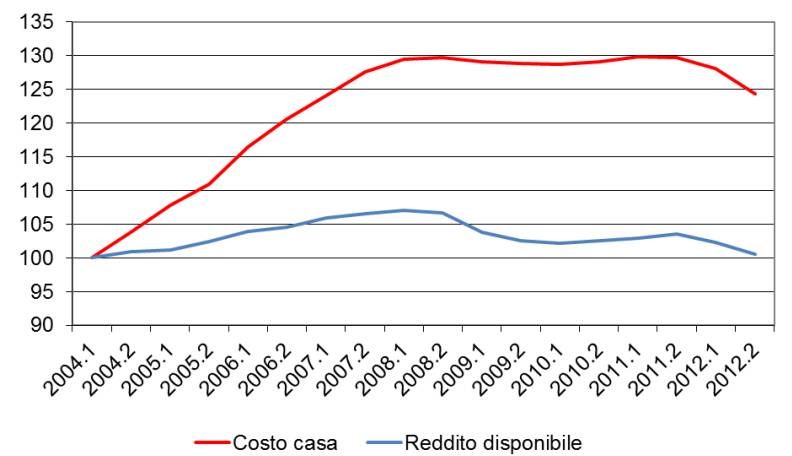

Per valutare se sia necessario un ridimensionamento dei prezzi vi mostro questo grafico, tratto dall’ultimo Rapporto Immobiliare OMI ([116]):

Reddito unitario delle famiglie e prezzo delle case (numeri indici; primo semestre 2004=100)

- Fonte: Osservatorio del Mercato Immobiliare – Rapporto immobiliare 2013 (14 maggio 2013).

Evidenzia come fino all’inizio del 2008, grazie alla crescita sostenuta delle quotazioni immobiliari (circa l’8% annuo), è aumentato il divario rispetto tra prezzi delle case ed il reddito disponibile delle famiglie.

La crisi finanziaria ha poi calmierato i prezzi. Nel contempo anche il reddito delle famiglie si è stabilizzato, per poi calare (inesorabilmente).

Nel momento in cui il credito (necessario per colmare tale differenza) è incominciato a scarseggiare, a ridursi sempre più il numero di famiglie che avevano a disposizione sufficienti risparmi per l’acquisto di una casa, il numero delle transazioni è man mano diminuito, portando all’attuale immobilizzo del settore.

Come vedete dal 2007 tale divario è rimasto pressoché identico, pesando notevolmente sulla capacità delle famiglie di accedere all’acquisto di un’abitazione.

Inoltre, statisticamente parlando, il numero di annualità di reddito necessario per comprarsi un’abitazione, è rimasto costantemente elevato ([116]):

Numero di annualità di reddito per comprare una casa

- Fonte: Osservatorio del Mercato Immobiliare – Rapporto immobiliare 2013 (14 maggio 2013).

E’ evidente che, nella media, siamo di fronte ad un valore sostenuto dei prezzi degli immobili, rispetto alla capacità reddituale delle famiglie.

Quindi un ridimensionamento dei prezzi dell’ordine di almeno 20% sarebbe auspicabile. L’importante è che avvenga gradualmente (in maniera da contenere e rendere gestibile la crisi dei settori coinvolti).

Dove tale calo si è già verificato pare che il mercato dia nuovamente segnali di vita ([117]), anche grazie alle recenti disposizioni normative (in particolare la riduzione della tassazione e l’intervento della garanzia della Cassa Depositi e Prestiti).

Altra conferma riguardo all’elevato valore (in media) dei prezzi degli immobili sono le aste giudiziarie, come sottolinea Wall Street Italia ([118]):

La crisi economica (purtroppo) mette sul lastrico sempre più persone e moltiplica le aste giudiziarie facendo anche abbassare i prezzi di aggiudicazione.

Lo sconto medio fra la valutazione iniziale del perito del tribunale e il prezzo finale era del 15% nel 2007 (ultimo anno pre-crisi) ma via via è salita al 30% nel 2010 e al 45% nel 2012.

Comprendete come tale divario rifletta essenzialmente le aspettative dei compratori (confermato anche dal fatto che sono sempre di più i privati che partecipano alle aste… mentre diminuiscono gli operatori del settore immobiliare).

La futura domanda di abitazioni

Non è rosea, come dimostra il seguente grafico ([119]):

Il grafico mostra come il prezzo medio delle case (linea bianca), nel corso degli anni, abbia seguito l’andamento demografico delle persone con età compresa fra 30 e 40 anni (linea blu). Lo stesso vale per le compravendite (linea verde).

Come vedete le previsioni (linee rosse) parlano chiaro.

E’ evidente che anche se i prezzi calano… la ripresa degli acquisti da parte delle persone con 30-40 anni, in calo demografico e con notevoli problemi di stabilizzazione del lavoro (quando c’è), non sarà probabilmente sufficiente ad invertirne la rotta, a causa sempre dell’esiguo numero di transazioni (e della notevole offerta sul mercato, a cui si aggiungono gli affitti sempre più convenienti).

Rammento che siamo tra i Paesi europei con il più alto tasso di proprietari di casa (oltre l’80%).

I Paesi che avevano un tasso più alto del nostro… nel recente passato hanno avuto “qualche problemino” con i prezzi.

Quindi ricapitolando abbiamo due opzioni:

1) non vedere il problema;

2) cercare di trovare delle soluzioni per tamponare le conseguenze economiche che si sono verificate in altri Paesi.

La seconda opzione diventa di primaria importanza: la valorizzazione del patrimonio residenziale nazionale (che ammonta a oltre 6.000 miliardi di euro) supera di 4 volte il PIL nazionale. Incide in misura maggiore (70% circa) sull’ammontare del risparmio privato ([120]), ovvero la ricchezza netta delle famiglie.

Ricordo che, con l’alto debito pubblico che possediamo, e la montagna di titoli di Stato che ogni anno dobbiamo collocare sul mercato, un elevato risparmio privato rappresenta un indicatore di sicurezza per chi vuole ancora comprare le nostre emissioni di debito.

Quindi un suo drastico calo avrebbe delle ripercussioni negative anche sul debito pubblico…

Difatti è stato più volte richiesto in sede europea di conteggiare, in qualche misura, anche il risparmio privato nel rapporto Deficit/PIL…

Affitto con riscatto (rent to buy)

In pratica si gode immediatamente dell’immobile scelto, con il pagamento di un canone di locazione. Al momento della firma del contratto è prevista un’opzione (facoltativa) che permette all’affittuario di acquistare in futuro l’immobile.

In pratica vengono riuniti due contratti: la locazione ed un patto di opzione per l’acquisto.

Il venditore ovviamente può essere sia un privato sia un’impresa (in quest’ultimo caso è consigliabile una fideiussione che protegga le somme versate prima dell’acquisto)

Se l’inquilino dovesse decidere di acquistare tale immobile, una parte o tutti i canoni versati vengono detratti dal prezzo finale dell’immobile deciso in fase contrattuale.

Attualmente questa forma contrattuale viene penalizzata dalla doppia imposizione (sia all’acquirente sia al venditore), visto che, in fase di rogito, le imposte versate sui canoni di locazione non abbattono le imposte dovute al trasferimento dell’immobile.

A tal proposito recentemente il Consiglio Nazionale del Notariato ha varato uno studio ([121]) ed una proposta legislativa ([120]) per risolvere tale problematica, oltre ad altre connesse a tale tipologia di vendita.

Favorire i contratti di affitto.

Dato il perdurare della crisi economica e la situazione evidenziata in premessa, molte persone stipulano contratti di affitto semplicemente perché non possono permettersi di comprare un’immobile (soprattutto perché non sono in grado di prestare le garanzie necessarie alla concessione di un mutuo ipotecario).

Altroconsumo ([120]) propone di “equiparare il sostenimento della spesa per i canoni di locazione a quelli per la quota interessi sulle rate del mutuo ipotecario concesso per l’acquisto dell’abitazione principale“.

Ovvero rendere detraibile per il 19% la spesa sostenuta i canoni di locazione versati per l’abitazione principale.

Visto l’interesse per l’affittuario, sarebbe un deterrente per l’evasione fiscale, considerato il flop della tassazione con cedolare secca dei redditi da locazione.

Infatti recentemente la CGIA di Mestre ha calcolato che, anche dopo il varo di tale norma, permane quasi un milione di affitti in nero ([122]). L’aspetto sicuro è che l’Erario ha incassato 5 miliardi in meno (che ovviamente bisogna compensare in altra forma).

Concordo con la conclusione di Altroconsumo ([120]):

… l’unico vero deterrente al dilagare dell’utilizzo dei contratti si locazione in nero sono controlli puntuali dai quali scaturisca un reale sistema sanzionatorio.

Ci aggiungerei la proposta del SUNIA – SICET – UNIAT sulla tracciabilità dei canoni di locazione ([120]):

Va prevista una norma per cui i pagamenti riguardanti canoni di locazione di unità abitative, fatta eccezione per quelli di alloggi di edilizia residenziale pubblica, devono essere corrisposti obbligatoriamente, quale ne sia l’importo, in forme e modalità che escludendo l’uso del contante ne assicurino la tracciabilità anche ai fini della asseverazione dei patti contrattuali per l’ottenimento delle agevolazioni e detrazioni fiscali da parte del locatore e del conduttore.

A mio giudizio parte dell’emersione del nero deve andare in un fondo destinato ad abbattere la tassazione sui proventi da locazione, soprattutto per gli immobili affittati alle fasce meno abbienti della popolazione.

Perché?

Secondo Confedilizia ([120]) l’aumento della tassazione sugli immobili verificatosi negli ultimi anni, oltre ad avere un effetto depressivo sul mercato degli affitti (paralizzandolo), ha spinto i proprietari a non rinnovare il contratto di locazione in scadenza, per poter vendere l’immobile.

Capite che aumentare il numero di immobili in vendita in un momento non propizio per il mercato, dato il basso numero di transazioni, rischia di generare una brusca caduta dei prezzi (legge domanda ed offerta). Proprio quello che si tenta di evitare.

Confedilizia afferma addirittura che si sta verificando un fenomeno più grave: la dismissione dei contratti prima della loro naturale scadenza per “necessità del locatore”. In parole semplici lo sfratto (non per morosità!).

S.S.A.I. – Ufficio Centrale di Statistica – Gli sfratti in Italia: andamento delle procedure di rilascio di immobili ad uso abitativo – Aggiornamento 2012 (2013).

Francamente quest’ultima affermazione la considero eccessiva: gli ultimi dati del Ministero dell’Interno (relativi al 2012) mostrano ancora il netto prevalere della morosità ([123]).

Ciò però evidenzia le difficoltà economiche di una parte di quel 18% delle famiglie italiane che vive in affitto.

Ridurre la tassazione ai proprietari che affittano a persone con difficoltà economiche, comporta una serie di vantaggi:

– evitare costosi piani di edilizia residenziale pubblica, sfruttando l’enorme bacino di immobili vuoti;

– favorire l’emersione del nero;

– evitare i costi sociali conseguenti allo sfratto per morosità;

– ridurre il numero di immobili che vengono collocati sul mercato.

Credito alle famiglie

Gli ultimi dati della Banca d’Italia ([124]) mostrano come la concessione di credito continui inesorabilmente nella sua discesa:

Fonte: Banca d’Italia – Supplementi al Bollettino Statistiche: Moneta e banche n. 45 del 2013 (9 settembre 2013).

Sono stati concessi nell’ultimo anno 5 miliardi di euro in meno alle famiglie ([125]).

Non voglio commentare tali dati, se non menzionando che ciò, come segnalato dalla CGIA di Mestre porta ad un aumento del ricorso all’usura ([125]).

Eppure è oltremodo noto il legame tra la concessione di credito ed il prezzo degli immobili.

A tal proposito vi mostro un grafico preso da un noto studio della Banca dei Regolamenti Internazionali ([126]):

Fonte: Banca dei Regolamenti Internazionali – The Determinants of Private Sector Credit in Industrialised Countries: Do Property Prices Matter? (dicembre 2001).

Con questo non voglio assolutamente affermare che bisogna tornare a condizioni di credito facile… anzi.

L’ideale sarebbero condizioni di credito sostenibile, cioè che favorisca il ciclo economico senza incorrere in eccessi sia in termini di concessione o privazione.

Mi rendo conto che sia un’utopia.

Nota: nel post non ho trattato delle misure positive già varate, quali quelle sulle agevolazioni per le ristrutturazioni edilizie o la riduzione dell’IMU (che comunque viene inglobato in un’altra tassa).

L’importante è che si tratti di norme “continue”… nel senso che chi affronta un investimento non da poco, come la ristrutturazione di un immobile, non si trovi fra qualche anno a rimetterci finanziariamente a causa di nuove norme retroattive (alla faccia dello Statuto del contribuente) che riducano o eliminano tali agevolazioni.

* * * * * *

Buona riflessione e alla prossima puntata…

Lampo

Nota: si prega di leggere la premessa a questa serie di post.

![]()

Buttate un occhio al nuovo network di

Meteo Economy: tutto quello che gli altri non dicono

Segui @intermarketblog

| Tutti i diritti riservati © | Grafici e dati elaborati da Intermarket&more su databases professionali e news tratte dalla rete | NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Fonti ed approfondimenti:

[116] – Osservatorio del Mercato Immobiliare – Rapporto immobiliare 2013 (14 maggio 2013).

[117] – Ascom Pordenone – Settore immobiliare verso una ripresa (9 settembre 2013).

[118] – Wall Street Italia – Vuoi comprare casa? Aste meglio dei mutui (19 agosto 2013).

[119] – ZeroHedge – Italian Housing Market Faces Ongoing Collapse (12 settembre 2013), ripreso poi da Wall Street Italia – Immobiliare italiano rischia di collassare (13 settembre 2013).

[120] – Senato – 6ª Commissione permanente (Finanze e tesoro) – Indagine conoscitiva sulla tassazione degli immobili (consultato il 14 settembre 2013). In particolare:

– Consiglio Nazionale del Notariato – Il risparmio immobiliare privato (marzo 2013);

– Consiglio Nazionale del Notariato – Proposte in materia fiscale del Notariato per favorire la ripresa delle contrattazioni immobiliari (25 giugno 2013);

– Altroconsumo – Indagine conoscitiva sul tema della tassazione degli immobili (18 giugno 2013);

– Confedilizia – Audizione di rappresentanti di Confedilizia (13 giugno 2013);

– SUNIA – SICET – UNIAT – Documento sulla fiscalità abitativa e l’incentivo all’affitto (12 giugno 2013);

[121] – Consiglio Nazionale del Notariato – Questioni in tema di profili fiscali del c.d. rent to buy: spunti di riflessione (2 agosto 2013). Approfondimento sui pro e contro delle varie alternative: F.I.M.A.A. La Spezia – Rent to Buy.

[122] – CGIA Mestre – Quasi un milione di affitti in nero (4 febbraio 2013).

[123] – Scuola Superiore dell’Amministrazione dell’Interno – Ufficio Centrale di Statistica – Gli sfratti in Italia: andamento delle procedure di rilascio di immobili ad uso abitativo – Aggiornamento 2012 (2013).

[124] – Banca d’Italia – Supplementi al Bollettino Statistiche: Moneta e banche n. 45 del 2013 (9 settembre 2013).

[125] – CGIA Mestre – Allarme credito: crollano i prestiti al Sud, aumenta l’usura (22 agosto 2013).

[126] – Banca dei Regolamenti Internazionali – The Determinants of Private Sector Credit in Industrialised Countries: Do Property Prices Matter? (dicembre 2001).

4 commenti Commenta

paolo41

Scritto il 20 Settembre 2013 at 17:51

bravo Lampo!!!! come è tua abitudine leggo sempre come se un filo di speranza legasse le tue analisi. Nella nostra zona, salvo qualche rara eccezione per le super ville acquistate dai ricconi stranieri (russi in particolare) è un vero disastro, buio pesto e non si vede alcun lumicino in fondo al tunnel.

Il sistema, sembra un paradosso, è tenuto in piedi (ma in equilibrio instabile) proprio dalle banche, perché fanno pagare ai costruttori impegnati con le banche per cifre veramente consistenti solo gli interessi sul debito e analogamente fanno con quelle famiglie che non riescono più a pagare la rata del mutuo (ma lo spread sui tassi iniziali sono aumentati).

Nello stesso tempo hanno ridotto i pignoramenti e mettono sempre meno case pignorate sul mercato che è totalmente saturo di immobili in vendita.

Ci sono molte costruzioni ferme all’ossatura delle case o dei complessi di appartamenti e non vanno avanti fino a che il mercato non dà qualche segno di ripresa.

L’indotto dell’edilizia è in crisi; anche le ristrutturazioni, nonostante gli incentivi statali, non riescono ovviamente a risolvere il problema, la disoccupazione nell’edilizia è elevatissima e c’è un gran numero di operai che si sono messi a fare lavoretti e piccole ristrutturazioni, la maggior parte delle volte “al nero”.

Se salta qualche grosso costruttore il rischio che diventi una mezza tragedia è elevato, perché il sistema è tutto incatenato su se stesso.

luigiza

Scritto il 20 Settembre 2013 at 18:15

Visto l’interesse per l’affittuario, sarebbe un deterrente per l’evasione fiscale, considerato il flop della tassazione con cedolare secca dei redditi da locazione.

La tassazione con cedolare secca ha fallito perchè immediatamente dopo la sua introduzione é stata sostituita all’ICI, la nuova tassa IMU che in pratica raddoppiava la precedente ICI annullando del tutto il vantaggio della cedolare secca.

Per di più l’IMU colpisce la proprietà del bene e non il reddito effettivo.

E’ ovvio che l’affitto in nero non sia calato. Anzi é probabile che sia aumentato.

Genialata del bocconiano maggiordomo semper fidelis ai suoi datori di lavoro.

lampo

Scritto il 21 Settembre 2013 at 15:17

Leggi bene… anche se quel filo è sempre più sottile.

Sì, purtroppo il mercato immobiliare italiano è un castello di carte… basta un soffio per farlo cascare.

Certo ci sono le eccezioni: zone ad alta valenza turistica (Toscana, Liguria, ecc.), gli immobili di pregio in certe zone, ecc.

Credo che avremo un 2014 molto difficile, salvo nuove misure che rimandino il problema (LTRO, ecc.).

Nel frattempo chi ci governa si occupa delle coperture… senza vedere i problemi reali e soprattutto attuare una politica di lungo sviluppo, energetica, demografica, di riduzione della spesa pubblica (soprattutto per quanto riguarda il milione di amministratori, seduti qui e là), ecc.

Si interviene sempre con le pezze, mentre la coperta di lana è in lavatrice e si rattrappisce sempre più.

Il bocconiano seguiva un principio per certi versi corretto: dirottare risorse che andavano esclusivamente al settore immobiliare in altri settori, in maniera da incentivare i consumi.

Peccato che non ha capito (essendo un teorico) che non puoi farlo sui massimi di mercato… ma solo in un mercato stabilmente ascendente…

Adesso ovviamente paghiamo le conseguenze… che sono appena iniziate.

Leggevo un report di Cerved Group che nei primi mesi dell’anno (I semestre) sono stati persi 45 miliardi di euro di fatturato delle imprese, a causa di fallimenti, liquidazioni, ecc.

In particolare:

“Tra aprile e giugno del 2013 sono state aperte più di 3.600 procedure fallimentari, in aumento del 10,7% rispetto al valore già elevato del 2012 e il massimo osservato in oltre un decennio

nel secondo trimestre”

E riguarda tutte le macroaree geografiche (Nord, Centro e Sud).

Tali dati non tengono conto dell’aumento esponenziale delle procedure non fallimentari: i concordati in bianco (si tratta di piani di risanamento da presentare al giudice: se i creditori accettano bene, altrimenti puàò essere dichiarato il fallimento).

Si parla di aumenti a due cifre!

Nel frattempo, mi ripeto, il nostro governo pensa alle coperture…. non rendendosi conto che le entrate, su cui hanno basato tutte le loro previsioni, sono ottimistiche visto che caleranno sempre più.

E non vedo ancora nessuna politica di sviluppo di lungo termine! Se non quella di conservarsi a tutti i costi la poltrona. 👿

Come sempre ottimo lavoro!