in caricamento ...

ITALIA: rendimenti dei BTP che volano, ma non per il rischio paese

Scritto il 8 Febbraio 2022 alle 07:39 da

Le dichiarazioni di Klaas Knot sulla necessità di concludere il prima possibile il programma di acquisti obbligazionario (quantitative easing) della Bce e di ragionare su possibili rialzi dei tassi di interesse a partire da ottobre, non potevano passare inosservate.

Klaas Knot, per la cronaca, è un economista olandese che tra l’altro è anche presidente della banca centrale del suo paese. E come è logico che sia, fa parte dei falchi più falchi del board BCE.

Questa sua dichiarazione, sicuramente non proprio intelligentissima ma che ha comunque voluto dare un chiaro segnale, ha scatenato un po’di putiferi sul mondo obbligazionario.

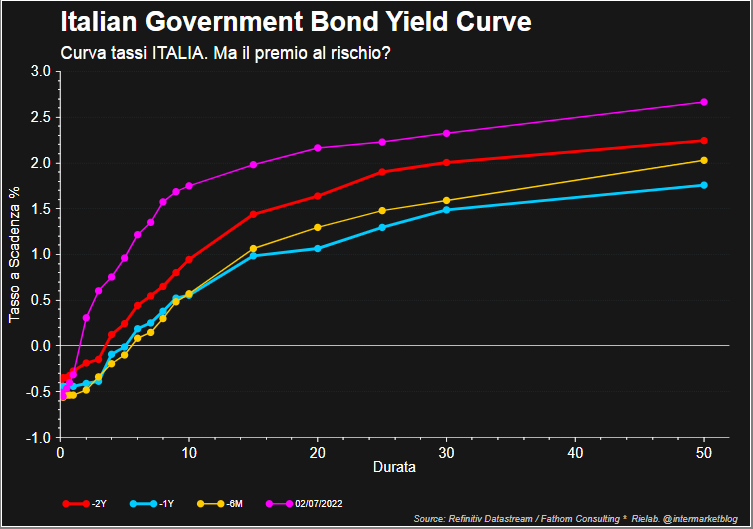

Però vorrei sottolineare una cosa importante. Per cominciare, occhio a non giudicare in modo errato questo rialzo dei rendimenti soprattutto sui nostri BTP. Da alcune parti si parla di un incremento del rischio paese. Nossignore, non è affatto vero, l’aumento del rendimento dei BTP è dovuto soprattutto ad un’impennata della curva dei rendimenti e ad un generalizzato aumento dei rendimenti.

Curva dei tassi ITALIA: movimento al rialzo

La logica è chiara: non è il possibile rialzo dei tassi il problema. Come vi ho documentato anche in altre sedi, è l’interruzione dell’acquisto di titoli e la futura mancanza dei rinovi in scadenza (quantitative tightening) l’elemento realmente destabilizzante.

E non solo nel mondo FED ma anche BCE: un possibile taglio di 20 miliardi di acquisti già nel secondo trimestre, e poi un’interruzione totale degli stessi per il 30 giugno.

E se quindi sarà veramente così, ecco che avremo poi un importante “buyer” che verrà meno. E le conseguenze potrebbero essere importanti anche dal punto di vista psicologico. Cosa certa, il premio al rischio dovrebbe adeguarsi alla normalità, ovvero con un o spread che rispecchia il vero rischio paese.

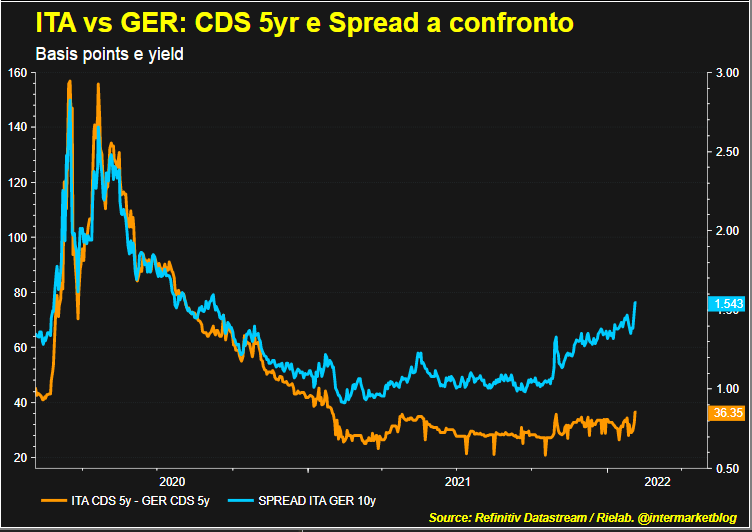

Intanto però guardate questo grafico. Lo spread BTP Bund sta salendo molto più del CDS. Segno che è condizionato dalla curva dei tassi.

ITALIA: CDS e spread BTP Bund

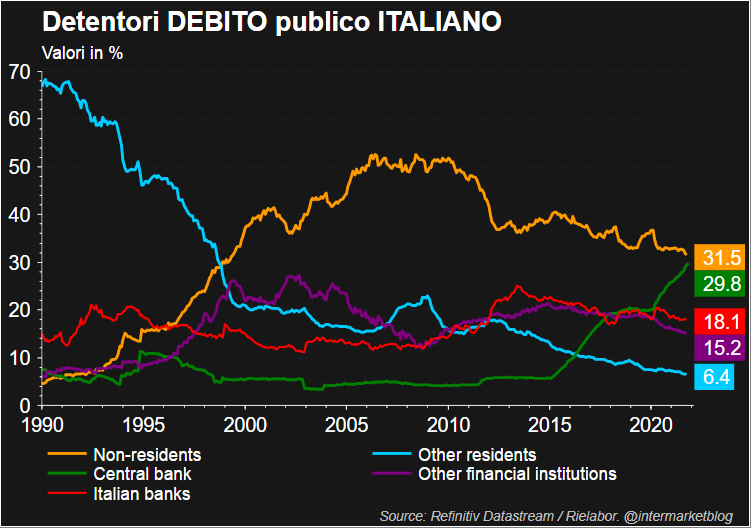

Come potete notare, il CDS, ovvero il rischio paese reale a 5 anni, non si è mosso come invece ha fatto lo spread sui governativi a 10 anni. E tutto questo malgrado il fatto che secondo molti siamo arrivati alla “fine della garanzia psicologica Bce sul debito italiano”. Anche perchè guardate chi sono i possessori del debito pubblico italiano e quanto è stata importante negli ultimi anni la BCE.

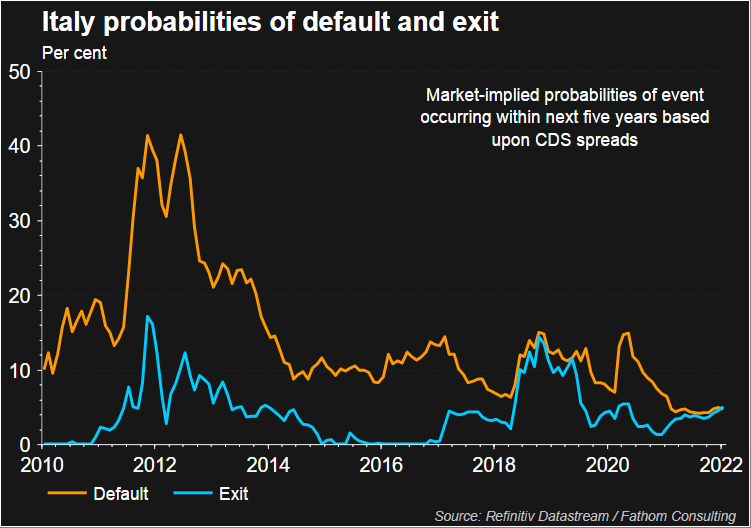

il CDS sul default che sull’Italexit si appaiano e non danno segnali particolarmente terrorizzanti.

CDS Italia: Default vs Italexit

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Nessun commento Commenta