in caricamento ...

ANALISI RISCHIO ITALIA: tre indicatori oggi coincidenti

Scritto il 27 Agosto 2018 alle 15:30 da

Non potevamo certo aspettarci grandi entusiasmi e grossa positività sul debito pubblico italiano dopo le dichiarazioni di Conte e del Governo Italiano che potete riprendere in QUESTO POST.

Oggi lo spread BTP Bund ha già fatto un po’ di alti e bassi, come anche lo spread BTP Bonos (il decennale spagnolo) che considero in questo momento il termometro più interessante del rischio percepito dal mercato.

(ANSA) – ROMA, 27 AGO – Apertura in lieve rialzo per lo spread tra il Btp e il Bund. Il differenziale tra i due titoli a dieci anni è a 283 punti (contro i 280 della chiusura di venerdì), con il rendimento sul titolo italiano in aumento al 3,15%.

La cosa migliore, se poi vogliamo, è mettere insieme a questi due indicatori che rappresentano il differenziale di rendimento del BTP a 10 anni con

1) il benchmark dell’Eurozona a livello di solidità

2) il decennale di un paese che potrebbe essere visto come “simile” all’Italia, ovvero la Spagna

un ultimo indicatore che avete visto qui tante volte, ovvero il CDS Italia, alias (detto in modo molto semplice) il costo per assicurare il BTP dal rischio default. Una vera polizza assicurativa nei confronti del nostro debito.

MULTICHART: analisi rischio Italia

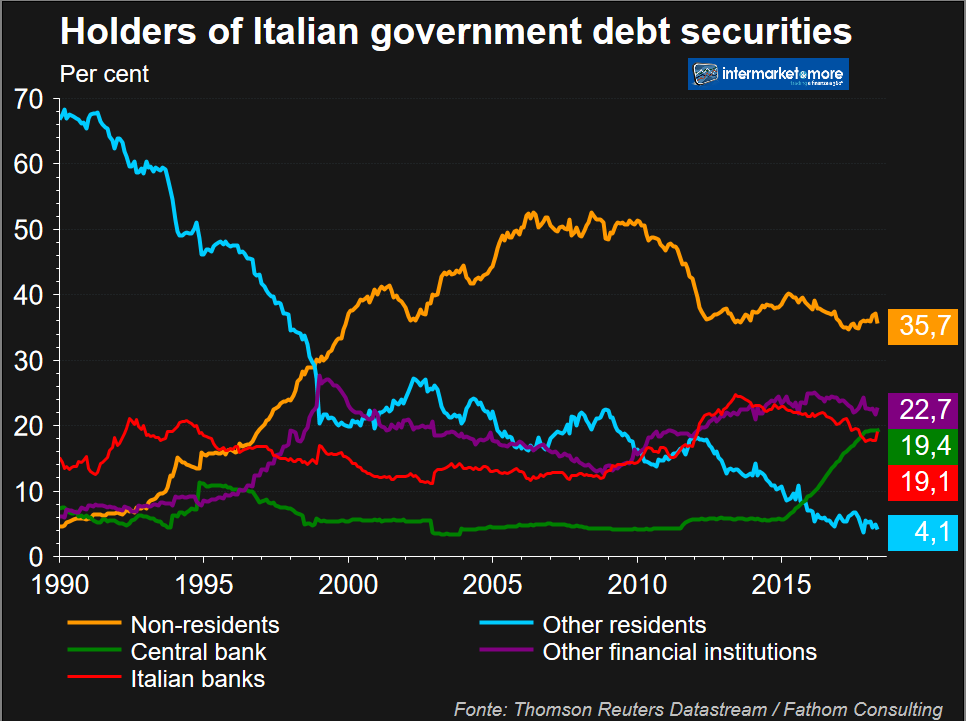

Direi che il risultato non lascia molto spazio all’immaginazione. La tendenza è ben definita, anche se non notiamo un movimento extra aggressivo. Intanto però, soprattutto dall’estero, le posizioni sul nostro debito vengono limate. E in questo grafico si vede quanto è stato determinante negli ultimi anni l’intervento ed il sostegno della BCE.

Con il QE che tende a morire (per gli acquisti ma non per i rinnovi), manca un acquirente importante nei prossimi mesi. Ad ottobre Moody’s ha già comunicato l’intenzione di rivedere il rating al nostro paese. Insomma, la situazione si complica anche di suo, senza dover per forza scomodare la speculazione.

Prendendo dei dati riportati da Il Sole 24 Ore, risulta che un aumento permanente dell’1% dei rendimenti medi (un 2% è possibile dopo i minimi storici del 2016-2017) si traduce in un aumento del costo del debito dello 0,11% il primo anno, 0,25% dopo due anni, 0,45% dopo quattro anni e l’1% dopo il sesto anno grazie alla vita media del debito: ma il rialzo dei rendimenti alla lunga costa molto caro (gli interessi sul debito pubblico sono calati da 85 miliardi del 2012 a 65 nel 2017 e risaliranno).

Morale: ci vogliono compratori. La fantasia della politica ci indirizza a Cina, Usa o Russia. Quando sarà il momento di aprire il borsellino, non credo che questi paesi saranno così disponibili nei nostri confronti (se non in cambio di qualcosa di molto pesante). Occorre credibilità e stabilità, per ridare ai mercati quella FIDUCIA (sempre lei) che sta scemando nei nostri confronti.

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Nessun commento Commenta