in caricamento ...

IL GRANDE VIAGGIO: prospettive di bond, azioni ed equilibrismi vari

Scritto il 9 Novembre 2021 alle 07:43 da

Il confronto molto spesso diventa costruttivo anche perché ti porta a ritrovare cose che ormai davi per scontato ma che restano molto, troppo importanti. Come spesso accade, oggi c’è stato uno scambio di battute con il mio amico Andrea C, dove abbiamo parlato di tante cose e poi, ad un certo punto siamo arrivati a parlare di tassi reali.

Chi mi segue, sa bene che i tassi reali sono un mio pallino e che sono dal sottoscritto considerati la benzina che muove i mercati finanziari. Tranquilli, non sto omettendo politica fiscale o monetaria, ma sono la conseguenza di tutto questo.

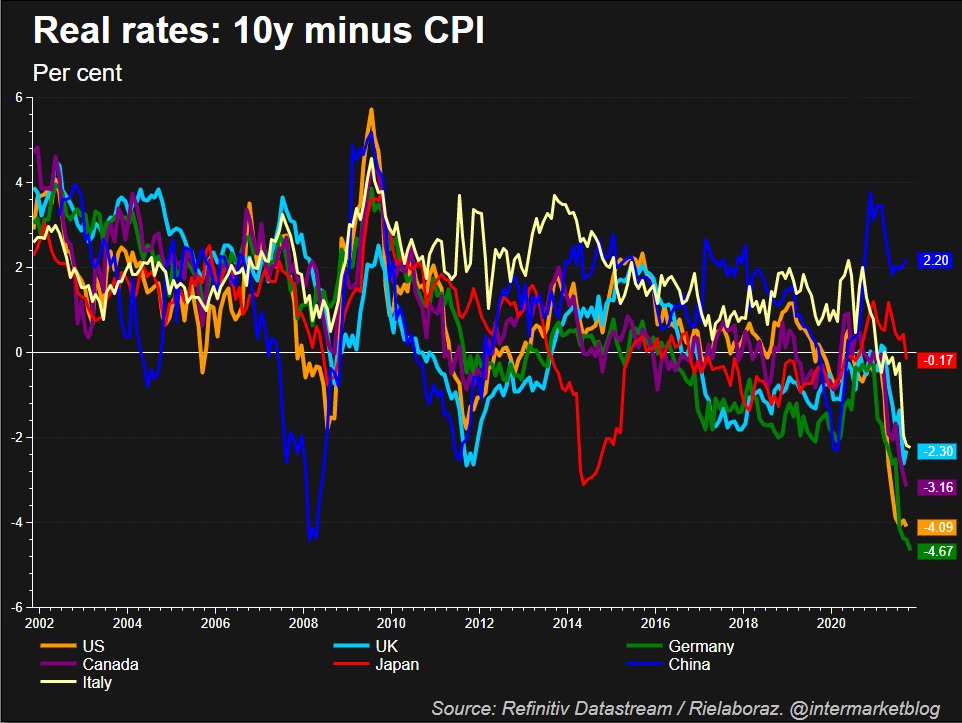

Tutto è nato quando il buon Andrea mi segnala che in UK i tassi reali hanno raggiunto proprio oggi un minimo storico. Io subito mi sono tuffato in un’analisi per vedere la situazione che potevamo trovare in altri territori con USA ed UE. La prima analisi è più di tipo statistico, ovvero la differenza tra tasso di riferimento e tasso inflazione. E già qui si nota il Moral Hazard in corso, un azzardo morale che è visibile appunto dall’estremo livello raggiunto dai tassi reali, in profondo territorio negativo.

Ma se prima si parlava di statistica, vediamo la situazione dei tassi reali calcolati prendendo il rendimento dei bond a 10 anni e andando a sottrarre dagli stessi l’inflazione. Un modo per capire quale è il ritorno REALE dell’investimento in bond.

Il risultato altrettanto estremo, credo sia ben visibile a tutti. E il ragionamento vale per tutte le banche centrali e per i governi facenti parte del “sistema” sparano rendimenti reali fortemente negativi. Voce fuori dal coro è la Cina, ma la Cina, si sa, fa una vita a sé su più fronti. Mi sono fermato un attimo a guardare questo grafico. Per assurdo una slide fredda con alcune linee scarabocchiate e colorate che si sovrappongono e si incrociano, come tanti grafici che vi presento. Ma questa volta signori, se ci pensiamo bene, il grafico è decisamente più importante, perché ci suggerisce un messaggio MOLTO FORTE. Tanto forte quanto indigesto.

Tassi reali in queste condizioni sono una piccola polizza assicurativa per il mercato azionario (ovvero aiutano sicuramente l’equity anche se non sono la panacea di tutti i mali). Però il problema esiste ed è concreto se si è un investitore obbligazionario, perché in questo tipo di scenario hai solo una strada possibile davanti a te: ovvero perdere dei soldi. L’unica cosa che non possiamo sapere è la velocità di questo trend, ma tassi reali di questo tipo ci fanno capire che nella migliore delle ipotesi (e credetemi, la MIGLIORE) sarà il semplice potere si acquisto a erodere il capitale. Discorso ovviamente validissimo per chi non investe e resta CASH.

Moral hazard e banche centrali

Questo “moral hazard” come già detto ha imprigionato le banche centrali che quindi sono rimaste loro stesse vittima di un giochino da cui non possono permettersi di uscire. Stampare denaro in piena deflazione da debito ha creato ricchezza artificiale, certo, ma ha anche generato una paurosa sperequazione economica, ampliando a dismisura la divergenza tra poveri e ricchi e ammazzando la classe media.

Cosa dite? Ora che le banche centrali stanno frenando il loro easing quantitativo e la loro fase espansiva, cambierà qualcosa? Direi di no, perché ora toccherà alla politica fiscale (piano Biden e Next Generation EU vi dicono qualcosa?) e la liquidità quindi continuerà ad essere copiosa anche laddove la politica monetaria non era più efficace. Ma attenzione, non aspettatevi nemmeno che le banche centrali diventino tutto di un colpo restrittive. Il timore di una reazione pesante dei mercati è forte, meglio continuare a mirare a una volatilità bassa.

Quindi, tanto per cominciare, con tutta questa liquidità e con una domanda che dovrebbe continuare ad essere forte in questa fase di ripartenza, possiamo solo fare una seconda affermazione: l’inflazione temporanea sarà temporanea solo per modo di dire. Ma se tutto va bene, e se l’inflazione dovesse stabilizzarsi in area 3%, siamo così certi che sarebbe schifata da tutti?

Certo, il problema persiste appunto per gli investitori obbligazionari che, come detto, sono condannati a perdere denaro ancora per lungo tempo. Ma per gli altri? L’inflazione erode il debito, e se a portarla è la crescita, allora lunga vita alla reflazione.

E la ruota continuerà a girare, con bolle finanziarie più o meno palesi ovunque sul pianeta Terra alimentate appunto dal fenomeno dei tassi reali negativi. Tutto bene? Certo che no, anche perché il meccanismo perverso porta ad effetti collaterali e ad eccessi che si pagheranno a caro prezzo un giorno. Ma ora è presto per parlarne, seguiamo gli eventi e godiamoci il viaggio, ci sono ancora tante stazioni da visitare.

STAY TUNED!

–

Si, va bene il messagio è chiaro e condivisibile, ma quindi perchè oro argento e Co. sono fermi al palo?