in caricamento ...

FED tra falchi, picchi e decoupling

Scritto il 29 Novembre 2022 alle 07:47 da

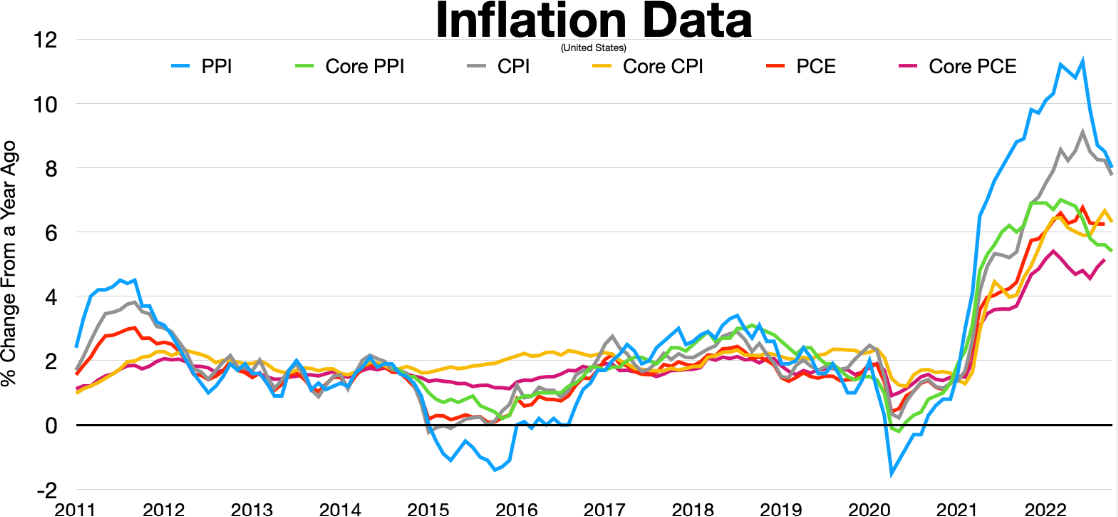

Il grafico in apertura è per certi versi evidente ma non regala certezze. E’ un estratto dell’ inflazione USA rivisto sotto diverse vesti. CPI, PPI, PCE.

Piccola cronistoria. 13 ottobre, quando i dati sull’indice dei prezzi al consumo negli Stati Uniti si sono rivelati peggiori delle aspettative di mercato, con i tassi hanno raggiunto nuovi massimi del ciclo di mercato. Dopo poco tempo, mentre i mercati si stavano nuovamente stabilizzando, in occasione della riunione della FED del 2 novembre, il suo presidente Jerome Powell ha tenuto una conferenza stampa con dei toni chiaramente più “hawkish” (ovvero orientati ad una linea di politica monetaria più dura volta a contrastare l’inflazione) di quanto non lasciasse presagire il comunicato precedentemente diffuso. E, ancora una volta, i tassi di mercato hanno nuovamente raggiunto e poi superato i massimi toccati in precedenza.

Ma attenzione, mentre tutto sembrava perduto (o quasi) ecco che succede il “miracolo” che ci fa capire una cosa: la FED subisce il mercato e lo aggredisce a seconda dei dati macro in uscita. Che è successo? I dati sull’indice dei prezzi al consumo, pubblicati in data 10 novembre, sono risultati migliori del previsto, innescando quindi un rally nel mercato dei titoli di Stato statunitensi da 35-56 punti base lungo tutta la curva dei rendimenti; ciò nonostante, a tutto questo, ha fatto seguito un rinnovato atteggiamento da falco della Fed, determinata quindi nel portare avanti politiche monetarie restrittive.

Quindi una FED aggressiva a prescindere.

Ma è l’atteggiamento giusto? Una cosa è certa. Il mercato ha preso atto del fatto che la FED ha perso il polso della situazione e si comporta “di conseguenza” e non è più quella protagonista attiva che dominava in lungo ed in largo. Ma il tono aggressivo ci fa temere che i rischi per un nuovo picco inflattivo non siano cosi remoti. Importante monitorare soprattutto il primo trimestre del 2023, con un secondo trimestre che dovrebbe essere molto più “rilassato” e propositivo. Sarà il trimestre della ripartenza? Può darsi.

Intanto però dobbiamo prendere atto che la volatilità sui mercati continuerà ad essere alta, con un braccio di ferro tra i falchi della FED e i buoni propositi dei mercati. Però bisogna anche ammettere il fatto che la FED dovrebbe cominciare a ragionare già fin da subito in modo un po’ più proattivo. E’ giusto continuare a tenere alta l’allerta anche se il grafico sopra citato è evidente? Ha paura che un nuovo rally del mercato sia inflattivo?

L’unica cosa che mi sento di dire è che se i dati di mercato sul tasso inflazione confermeranno un raffreddamento, potrebbero far riprendere in considerazione il mondo bond. Che quindi potrebbe non essere così interessato dalle dinamiche di rallentamento economico (recessione) essendo un mondo più legato alla curva dei tassi e alla gestione delle banche centrali.

Cosa significa questo? Che dopo tanti anni l’unidirezionalità dei mercati potrebbe essere messa in discussione (decoupling).

E credetemi, era un percorso che prima o poi sarà necessario.

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!).

ℕ???? ?????? ?ℕ????ℝ?? ??? ????????? ?????????

???? ? ????!![]()

Nessun commento Commenta