in caricamento ...

DISCRASIE: nel breve domina il sentiment, ma nel medio lungo termine?

Scritto il 2 Marzo 2018 alle 11:09 da

Mi tocca spesso spiegare le motivazioni per cui, a volte, sembro cadere in contraddizione.

Cari amici, se ancora non lo avete capito, ve lo ribadisco per l’ennesima volta.

Esiste un quadro macroeconomico di mercato, che è quello che ci porta nel medio lungo termine verso una direzione che può essere più o meno chiara. E poi c’è un quadro di breve periodo dove si cerca di capire come si comporteranno i mercati finanziari, condizionati dagli eventi, dalla volatilità e da tanti altri fattori.

Una cosa è il quadro di fondo che quindi ci dà una logica di lungo respiro. Una cosa invece è lo scenario di breve termine.

E quindi, anche se sono sembrato positivo nell’ultimo video TRENDS (piccola nota, probabilmente smetterò di pubblicarlo accessibile a tutti perché mi sono veramente ROTTO di ritrovare certe mie logiche e strategie COPIATE in modo fin troppo chiaro da alcuni siti (ma anche giornalisti) che quindi si approfittano della “pappa bella pronta” e si risparmiano il lavoro di analisi e ricerca) ribadisco quanto ho scritto PIU’ VOLTE.

Come ad esempio in QUESTO POST.

GOLDILOCKS is DEAD.

Il mercato cambierà per forza le sue logiche e la sua struttura. La politica delle banche centrali ha sostenuto i mercati aumentando ricchezza e consumi, indirettamente grazie al QE. Per carità, ha funzionato: la fiducia dei consumatori è cresciuta e le spese sono aumentate negli ultimi anni, sebbene guidate sopratutto dal ceto più ricco.

Ma ricordate il paragone che ormai porto avanti da più anni? Quel famoso paziente a cui è stato somministrato un potente anestetico per lungo tempo, come riuscirà ad avere la forza per “camminare da solo”, mentre i banchieri centrali ritirano il loro sostegno? Perché è questo che FED, BCE ecc si aspettano e sperano. Il malato dopo tanto tempo non ha questa forza perché sui mercati, calandoci nel reale, non vediamo gli effetti di vera reflazione. Il QE ha poi generato evidenti distorsioni. Il risultato ce l’abbiamo sotto gli occhi. Azionario a quotazioni abbastanza estreme, gli spread creditizi ed i tassi di interesse ai minimi storici e, malgrado tutto, bassa volatilità.

Ma adesso gli anestetici, dopo tante somministrazioni, stanno diminuendo per poi venir tolti in modo più o meno definitivo.

Ovviamente i banchieri centrali hanno preso atto del cambiamento in essere e sperano in una exit strategy il più possibile graduale e controllata. Ma di per sè al mercato verrà a mancare la stampella che ha retto soprattutto la fiducia oltre che le finanza dei risparmiatori.

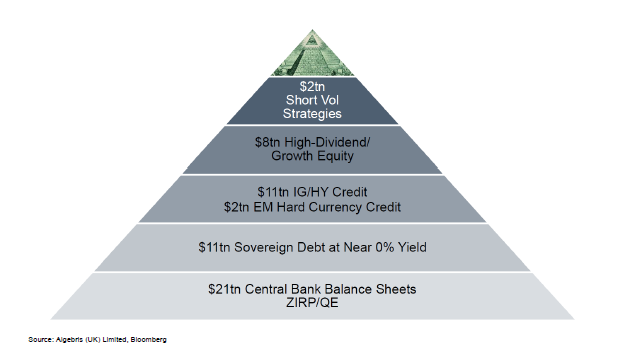

Ecco qui rappresentata graficamente da Algebris la piramide della distorsione. E capirete che di carne al fuoco ce n’è molta, a partire dalle strategie short volatility che pesano 2 miliardi di USD fino al fardello di 21 miliardi di USD dei bilanci delle banche centrali, stracolmi di bond e asset vari.

Con l’aumento dei tassi a causa del ritorno dell’inflazione, i rendimenti reali potrebbero iniziare a salire, facendo aumentare la volatilità realizzata e causando una rottura delle correlazioni degli asset. Insomma, un quadro che rischia di essere diametralmente opposto a quanto abbiamo visto in tanti anni di QE. Guardate questo schema: sono ben sintetizzagli gli effetti “benefici” del QE che poi diventano distorsivi, e poi sotto gli effetti pericolosi dell’exit strategy.

Ma attenzione, parlare di un vero boom dell’inflazione lo escludo. Anzi, trovandoci a fine ciclo economico, una volta passata la sbornia degli effetti della riforma fiscale, gli USA conosceranno l’aria del rallentamento che raffredderà gli animi e l’inflazione. La FED avrà qualche colpo in canna in più (tassi più alti) che però saranno ancora insufficienti per poter gestire eventuali crisi di mercato.

Quindi si continuerà a puntare TUTTO su una progressiva, lenta e programmata exit strategy, nella speranza che il tutto venga all’interno di uno scenario di volatilità controllata. E su questo, cari amici, le Banche centrali posso solo fare una cosa: sperare che tutto vada bene.

A cominciare dagli effetti del sopracitato piano fiscale: girando già a regimi estremamente elevati, siamo sicuri che il motore della crescita USA abbia ancora forti margini di accelerazione? E se invece la fiscal policy di Trump fosse solo portatrice di inflazione (momentanea)?

Inoltre guardiamo alle condizioni di salute proprio dell’Eurozona. Ve lo ricordate l’indice CESI?

CESI Eurozone

Ecco, come potete vedere è finito addirittura in negativo. E non è un bel segnale per l’Eurozona. L’indice Citi Economic Surprise Index per l’area Euro è caduto in territorio negativo dal 22 febbraio, per la prima volta dal 2016.

Un contesto di crescita deludente, un’inflazione più elevata e una minore crescita futura potenziale renderanno probabilmente più difficile la normalizzazione della politica monetaria. In altri termini, i piani di normalizzazione delle banche centrali potrebbero trovare degli intoppi ed i mercati, senza i sostegni che da anni ormai hanno retto contro qualsiasi problematica, rischiano di trovarsi molto più fragili.

E questo il mercato lo sconta oppure lo sta valutando? Non credo proprio.

Per il momento (breve termine) non mi sembra di vedere grandi elementi di rischio, i grandi problemi sono ancora sotto coperta e viviamo ancora nel contrasto tra la speranza di una reflazione ed il rischio di tassi che aumentano a causa di un’inflazione maggiore del previsto, che potrebbe mandare in tilt alcune parti del sistema.

Ma occorre monitorare con attenzione, la situazione al momento sembra ancora in coma post anestesia. Ma il risveglio potrebbe non essere così piacevole.

STAY TUNED!

Ottimo , Danilo…. brillante e puntuale !!!!

mi domando sempre fino a quando le banche centrali e il sistema finanziario nella sua accezione totale riusciranno a tenere la situazione “goldilocks” sotto controllo !!!!!

C’è da dire, comunque che il mondo …. non è più tranquillo come lo è stato fino all’avvento di Trump. Con i suoi interventi da bisonte ha risvegliato umori che erano stati sopiti per anni e ora, da qualsiasi parte tu giri lo sguardo, vedi problematiche e criticità sia dal punto di vista economico che geopolitico.

Speriamo in bene !!!!!