in caricamento ...

CAMBIO di PARADIGMA: non solo banche centrali

Scritto il 13 Dicembre 2022 alle 07:48 da

Questa è una settimana dove il tasso inflazione e le banche centrali sono nuovamente protagonisti. Dati sull’inflazione martedì 13 dicembre ovvero oggi, riunione della FED il 14: l’anno non è ancora finito e la cautela sembra essere all’ordine del giorno sui mercati. Nell’ultima settimana, solo l’oro è stato comprato in modo evidente.

Come detto, mercoledì si pronunceranno la Federal Reserve e la Banca centrale del Giappone sulle proprie condotte di politica monetaria. Giovedì sarà la volta della Banca centrale europea e di quella inglese (BoE). Secondo gli osservatori Fed e Bce alzeranno entrambe il costo del denaro di 50 punti base.

Non sono però da escludere sorprese negli States visti alcuni dati, come quello sul mercato del lavoro, che rimane forte, e anche quello sui prezzi alla produzione di novembre annunciato venerdì e superiore alle attese.

Tutto questo potrebbe accadere dopo che i recenti segnali di raffreddamento dell’inflazione hanno incoraggiato gli investitori, facendo salire l’indice S&P 500 del 14% dal minimo di ottobre. Nel frattempo, i tassi del Tesoro sono diminuiti notevolmente, riflettendo le aspettative sia di un’inflazione più bassa che di tassi di interesse corretti per l’inflazione più bassi.

Tuttavia, concentrandosi solo sulla politica della Fed e sulle aspettative di tassi più bassi, gli investitori perdono di vista le preoccupanti implicazioni dell’inasprimento della politica monetaria, un aspetto che ormai ho descritto più volte: un rallentamento economico che potrebbe sfociare in RECESSIONE.

È probabile che l’economia statunitense inizi a risentire seriamente degli effetti dell’inasprimento della politica di quest’anno nel 2023, poiché gli effetti economici dei cambiamenti nella politica monetaria tendono a ritardare di circa 6-12 mesi.

Che non sia giunta l’ora di cambiare i punti di vista e concentrarsi un po’ di più sul comportamento del motore economico, ovvero all’attività dei consumatori?

Questo perché la spesa dei consumatori, che costituisce i due terzi dell’attività economica statunitense, determinerà probabilmente i tempi e la profondità del rallentamento economico. È anche probabile che influenzerà la tempistica degli effettivi tagli dei tassi di interesse, che storicamente sono stati un segnale più affidabile della fine di un mercato ribassista.

Ma attenzione, lo stesso consumatore USA esce da un 2022 non così disastrato e quindi non percepisce pienamente lo stato di potenziale difficoltà dell’economia.

• Il mercato del lavoro è rimasto resiliente, con il tasso di disoccupazione al 3,7% a novembre, solo leggermente al di sopra del minimo degli ultimi 50 anni.

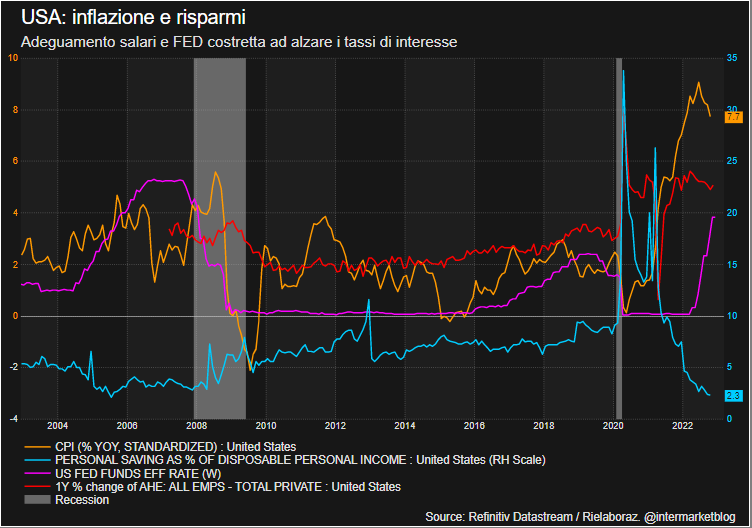

• La crescita dei salari, pur non compensando completamente l’inflazione, è stata solida, con un ritmo annuo del 5-6%.

• La spesa personale ha retto, con i dati di ottobre che suggeriscono un ritmo annuo di consumi reali di circa il 6%.

• La crescita delle vendite al dettaglio corretta per l’inflazione è rimasta al di sopra della tendenza dal 2015.

Questo ha dato fiducia al consumatore ma anche ai mercati. Tuttavia, occorre anche notare che:

• Il tasso di risparmio personale, è precipitato da un picco del 33,8% nell’aprile 2020 al 2,3% nell’ottobre 2022, il minimo dal 2005.

• Il debito delle carte di credito è salito al massimo storico, a quasi $ 1,2 trilioni.

• Il numero di nuovi contratti di lavoro sta diminuendo.

• Lo stesso sondaggio ha mostrato anche una tendenza al ribasso del livello di “rinuncia” ai nuovi posti di lavoro, avvicinandosi a 4 milioni, rispetto al record di 4,5 milioni di marzo 2022. Ciò suggerisce che le persone sono meno sicure delle loro prospettive di trovare lavoro altrove.

Questi ultimi dati sono per forza dei campanelli di allarme che non possiamo sottovalutare.

Ma soprattutto, per chi è investitore, è necessario capire quanto questo rallentamento potenziali può colpire o quanto ha già colpito le aspettative di utili. Questo ultimo dato è molto importante perché la statistica ci ricorda che i mercati ribassisti in genere non terminano la loro corsa in discesa, fino a quando le stime sugli utili non raggiungono un punto minimo e la Fed inizia effettivamente a tagliare i tassi.

Questo quadro è futuribile ma di certo non è immediato. Quanti investitori ragionano in quest’ottica o comunque tengono in considerazione queste variabili che vi ho riassunto in modo (spero) comprensibile in questo post? Ovvio, non si tratta di oro colato ma di solite elucubrazioni personale che vi ho esternato, sperando di poterne discutere con voi. Intanto, oltre alle solite logiche tradizionali, ragionate anche su quanto vi ho scritto. E se lo ritenete interessante, tenetene conto.

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

Nessun commento Commenta