in caricamento ...

Bruxelles… WE HAVE A PROBLEM!

Scritto il 13 Giugno 2016 alle 15:41 da

Noi ci lamentiamo spesso, anche sulle pagine di questi blog, dei furti fatti (forse meglio definibili come “furti con destrezza”) a scapito dei poveri risparmiatori che avevano creduto nelle azioni di Banca Popolare di Vicenza o ancora in Veneto Banca.

Noi ci lamentiamo spesso, anche sulle pagine di questi blog, dei furti fatti (forse meglio definibili come “furti con destrezza”) a scapito dei poveri risparmiatori che avevano creduto nelle azioni di Banca Popolare di Vicenza o ancora in Veneto Banca.

Come spesso accade, guardiamo le pagliuzze e non ci accorgiamo delle travi. Anche se magari non saltano all’occhio nell’immediato, il mercato è pieno di situazioni similari. Proprio in queste ore un amico lettore mi ha chiesto di buttare un occhio a quel titolo di cui ho parlato giorni fa (e non a sproposito, direi), ovvero Unicredit. Un titolo che continua ad essere debolissimo sui mercati.

Motivazioni? Siamo alle solite. Anche qui rischio necessità di un nuovo aumento di capitale, l’ennesimo. E quindi niente di diverso, nell’effettivo, a quanto vissuto già con le sopracitate banche. Certo, ci sono delle differenze. Innanzitutto dimensionali. Unicredit è un colosso che, per il nostro paese, rappresenta un “rischio sistemico destabilizzante”, tanto che vengono i brividi se vado a veder quanto ha perso in borsa nell’ultimo anno come di capitalizzazione.

Signori, stiamo parlando di circa 27 miliardi di Euro. Vi sembrano pochi? Voi mi direte, ok, ma non ha certo perso in borsa come altre realtà che sono praticamente fallite.

Occhio ragazzi, perché Unicredit, nel corso della sua vita, si è “divertita” a fare aumenti di capitale, frazionamenti, più tutto quanto era necessario per confondere le idee. Ma alla fine quello che conta è il valore della società. E allora andatevi a vedere questo grafico a 10 anni. Tenuto conto di tutto, Unicredit, dai massimi del 2007 (ante Lehman Brothers) è ad un -95%.

Grafico UNICREDIT di lungo periodo

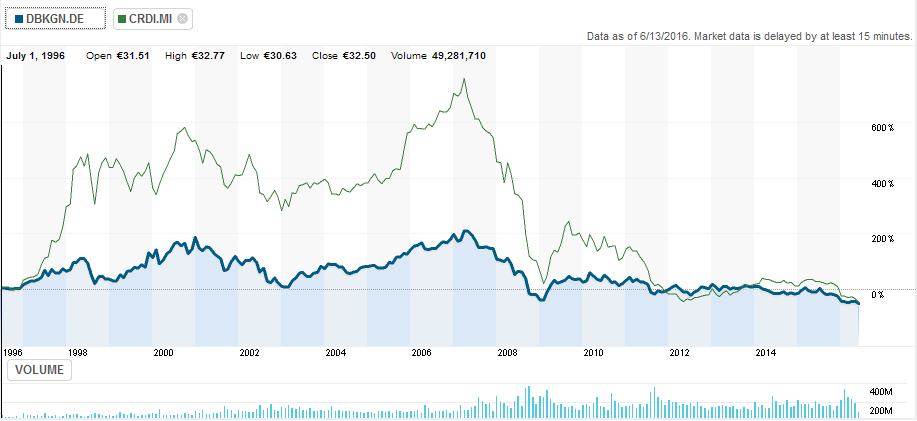

Ok, -94.74%. Ma cambia poco. Significa che se io avevo investito 100 € nel 2007, oggi ne avrei 5 €. Una performance degna del peggior titoli in fase di pre-default. E vi dirò di più. La tanto criticata (giustamente !) Deutsche Bank, nello stesso arco temporale, ha perso di meno.

Grafico Deutsche Bank di lungo periodo

Quindi prima di criticare gli altri, meglio guardare nel nostro “solidissimo” sistema bancario che, potenzialmente, rappresenta per noi italiani un rischio mica da ridere. E Bruxelles (assieme a Francoforte, prendendo in considerazione sia l’UE che la BCE) di tutto questo ne è cosciente? Sicuramente si, ma cerca di tamponare le falle, arginandole come riesce, e minimizzando sempre. Perché l’effetto “panico” sarebbe la ciliegina sulla torta, l’anteprima della catastrofe che nessun governo e nessuna banca centrale potrebbe calmierare.

Quindi prima di criticare gli altri, meglio guardare nel nostro “solidissimo” sistema bancario che, potenzialmente, rappresenta per noi italiani un rischio mica da ridere. E Bruxelles (assieme a Francoforte, prendendo in considerazione sia l’UE che la BCE) di tutto questo ne è cosciente? Sicuramente si, ma cerca di tamponare le falle, arginandole come riesce, e minimizzando sempre. Perché l’effetto “panico” sarebbe la ciliegina sulla torta, l’anteprima della catastrofe che nessun governo e nessuna banca centrale potrebbe calmierare.

Senza volere creare del panico, e ci mancherebbe, ma mantenendo solo un po’ di realismo, devo ammattervi che proprio stamattina un amico di una sala operativa mi dava per certa una ricapitalizzazione per Unicredit pari almeno a 5 miliardi di Euro. Ma è una stima, mi dicono, prudenziale e rivedibile al rialzo. E poco mi importano le parole rassicuranti di tutto il board. E poco contano i numeri che abbiamo a disposizione. L’esperienza insegna che manipolare i dati di bilancio di una banca non è poi così complicato.

Non credo sia un caso che Unicredit sia l’unica banca italiana inserita fra le cosiddette “global Sifi”, le banche “a rischio sistemico, troppo grandi per fallire”. Inoltre, la scelta di tirarsi indietro dall’impegno a garantire la ricapitalizzazione da 1,5 miliardi della Banca Popolare di Vicenza, è stato secondo me un primo grande segnale (che poi ha scatenato la nascita di Atlante).

Pensateci un attimo. Come garantire un aumento di capitale senza avere i fondi necessari?

Come tutte le volte, noi sappiamo SOLO una parte della verità (guai sapessimo tutto, no?). Quindi “Occhio alla Penna”: anche se poi oggi, Unicredit, fa un doppio minimo che ingolosisce e NON poco…

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com). NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

6 commenti Commenta

x_maurizio

Scritto il 13 Giugno 2016 at 20:14

Che intervento osceno. Scusate eh.

Primo il titolo, da correggere così: Bruxelles, WE HAVE A PROBLEM, YOU !

Secondo Unicredit quota molto meno dei suoi asset. Di che parliamo? Come nel 2012 UCG vale meno delle attività in Turchia.

Terzo l’aumento di capitale è una idiozia che raccontano ai polli perché la verità è che è solo un’ipotesi, er poi il problema vero sta nel fatto che ci sono difficoltà poste dagli amiconi tedeschi e austriaci che impediscono di rimpatriare tanti miliardi dalla controllata HVB, che ricordo al 31/3/2016 ha un CET1 al 23,5% e Bank of Austria vicino al 20%.

La banca é pure in utile.

Quarto: dimentichiamo quella vergogna che sono le norme sul bail-in decise a dicembre?

Cosa ci sarebbe di sbagliato se il titolo viaggiasse sui 4 euro? Invece s’é dimezzato.

UCG Si sta sbriciolando? E al diavolo, compro piano e sempre a meno, come tante altre manine sapienti.

E tanti saluti alle tante me..acce.

paolo41

Scritto il 13 Giugno 2016 at 23:14

anche la filiale polacca sta guadagnando bene !!!!!! aggiungerei, inoltre, che Unicredit ha senz’altro un problema di “guidance”, c’è troppo casino nel board; un eventuale aumento di capitale o una vendita di alcune attività correlate possono aiutare ma sono, a mio avviso, problemi di secondo livello…..

paolo41

Scritto il 13 Giugno 2016 at 23:16

comunque a questi prezzi poco alla volta è da comprare !!!!! così come Intesa.

Come agevolmente preventivato giorni fa……le dolci manine della politica cominciano a lavorare

http://www.reuters.com/article/ecb-banks-idUSF9N18B00V