in caricamento ...

BEIGE BOOK: si allontana il rialzo tassi. Ma questo è l’ultimo vero problema della FED

Scritto il 8 Settembre 2016 alle 08:01 da

Non c’era da aspettarsi nulla di particolare da un Beige Book che, ormai, era dato per scontato. Il quadro disegnato dalla FED è assolutamente coerente con le aspettative di mercato. Tutti ormai sapevano che l’economia USA si è espansa ad un passo ”modesto” (ma c’è chi si aspetta un fine 2016 coi botti, mah…). Inoltre del mercato del lavoro abbiamo parlato già molte volte e recentemente non è stato così brillante come al solito. E poi, la regola numero uno. Quando si devono alzare i tassi di interesse, la prima cosa da guardare dovrebbe sempre essere il tasso inflazione. Anche per quelle banche centrali (tipo la FED) che danno la priorità alla crescita USA e anche globale (soprattutto per gli effetti indiretti a scapito degli USA stessi). Questo è quanto sarebbe successo tra luglio ed agosto.

Un quadro quindi che definirei a “tinte pastello” (non è giusto dire tinte fosche altrimenti come descrivere la situazione italiana?), con un eufemismo mi verrebbe da dire “bene ma non benissimo”. Attenzione però. Forse questo era proprio il quadro che voleva vedersi presentare il mercato. In un’epoca dove il “new (ab)normal” è guidato da frasi come “a bad news is a good news”, diventa quindi elemento positivo se le cose non vanno poi a gonfie vele, in quanto sono una sorta i polizza assicurativa contro il rialzo dei tassi.

La domanda che quindi tutti si pongono è: ma questo quadro, sarà sufficiente per evitare il rialzo dei tassi a settembre?

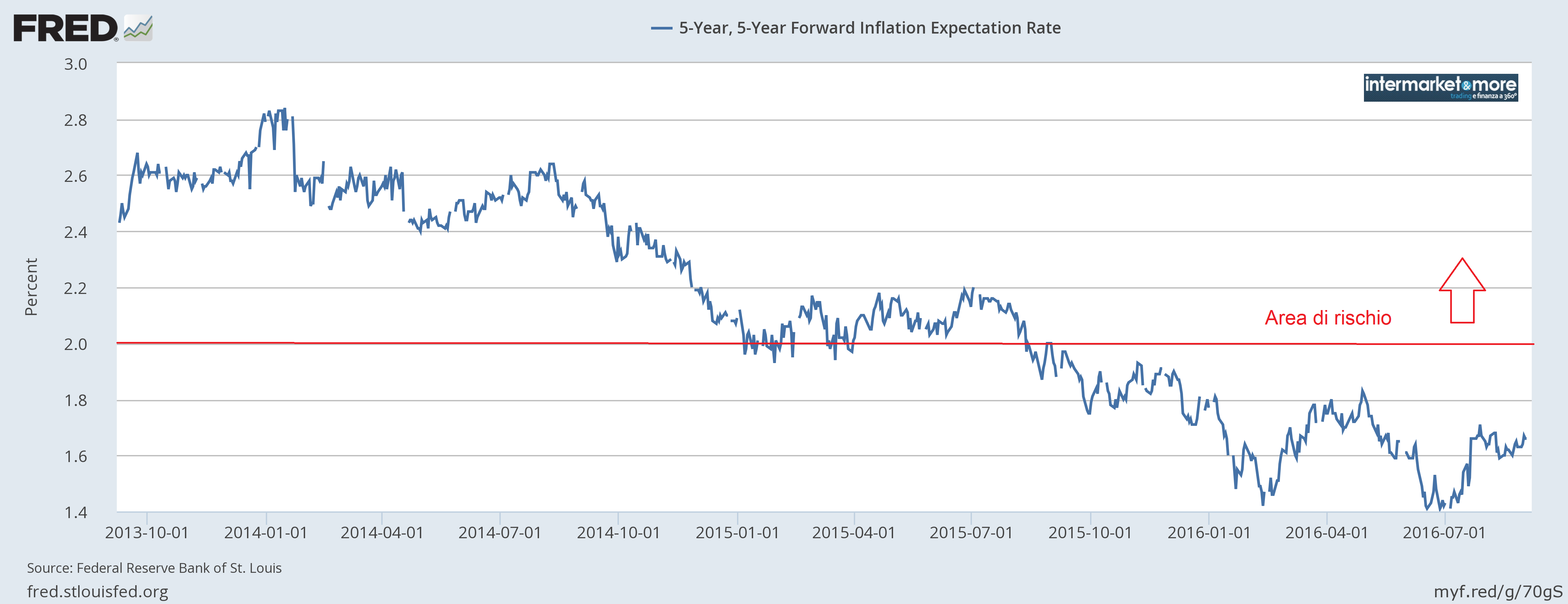

Probabilmente si. Anche perché i più puritani (e comunque molto dovish) ricordano: ma per quale motivo è necessario alzare i tassi se non c’è pressione inflazionistica? Nel breve ma nemmeno nel medio? Si perché, guardando il nostro solito grafico 5y5y sul mercato USA, scopriamo che non esiste nemmeno nel medio lungo periodo (al momento) rischio di un’inflazione in forte aumento.

Forward Inflation expectation rate 5y5y

Ma non finisce qui. La polizza diventa ancora più forte andando a riprendere i dati su PMI e ISM usciti negli ultimi giorni e di cui vi ho parlato QUI. Evviva evviva! Possiamo praticamente dare per certo il fatto che i tassi di interesse, a settembre, non verranno toccati.

Quindi stappiamo lo champagne e compriamo future long a piene mani? Non è così semplice e scontato, pensandoci bene. Riprendendo il Beige Book la parola forse più ricorrente è abbastanza triste. Si tratta di “modesto” e viene associata alla crescita economica, al modo del lavoro, all’inflazione e anche alle prospettive. Insomma, la FED non alzerà anche i tassi ma l’economia perde lo slancio a cui eravamo abituati.

Una tendenza, quella della diminuzione degli utili e dei margini che non è solo Europea ma globale. E negli USA…

E allora diciamolo qual’era il quadro ideale. Non era quello che ci è stato dipinto, ma era un disegno dove si ammetteva la necessità di alzare i tassi di interesse a causa di una crescita forte e costante. Il mercato correggeva per questa news? Era una vera buy opportunity. Invece ora bisogna stare all’occhio. Rischiamo seriamente di essere alla fine del ciclo economico USA, con tutto quello che ne può derivare per le altre economie globale. Ma ora vedrete, si continuerà a “giocare” tra colpi di spada ed altri di fioretto, sempre alla ricerca di mantenere bassa la volatilità sui mercati. Ma credetemi, i tassi di interesse rischiano di diventare l’ultimo dei problemi della FED: Intanto godetevi la polizza assicurativa…

Riproduzione riservata

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui,contattami via email (intermarketandmore@gmail.com).

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

7 commenti Commenta

paolo41

Scritto il 8 Settembre 2016 at 11:08

…. certo il quadro dove confronti EPS e S&P è disarmante !!! il problema è che per ridurre i costi e aumentare i margini saranno costretti a tagliare Manpower e/o a fare investimenti comunque per migliorare la produttività (vedi Q4). Poi c’è sempre il grosso problema degli utili non tassati se non rimpatriati… Il caso Apple/Irlanda e relativi commenti delle parti in causa è semplicemente ridicolo…

paolo41

Scritto il 9 Settembre 2016 at 08:10

errata/corrige: al posto di (vedi Q4) inserire (vedi 4.0)

cavolo

Scritto il 9 Settembre 2016 at 12:58

UNA CURIOSITA PER dANILO!

MA IN TUTTI QUESTI ANNI CHE TI SEGUO , NON CI E’ MAI STATO UN POST NEL QUALE DICEVI CHE I MERCATI SALGONO, COME MAI?

Scritto il 9 Settembre 2016 at 13:57

Sei sicuro? Ad esempio, rileggiti questo post. Il finale “godetevi la polizza assicurativa significa “sell”?

元サーファー

Scritto il 11 Settembre 2016 at 01:02

A metric in the U.S. known as the “term premium”, a gauge of the perceived riskiness of longer-dated Securities, in July 2016 fell to the lowest in at least five decades, signaling Investors have little concern about interest rates rising.

In the six months through July 2016, about USD$114 billion flowed into 32 types of bond funds, ranging from Developed- and Emerging-Market Governments to high-yield Corporate Securities and Municipal debt, according to data from Morningstar Inc.

The last time so much money poured into fixed-income was May 2013, right as the “Taper Tantrum” began.

These flows are occurring at a time when the risks have never been greater.

It’s precarious to just close Your Eyes to all these anomalies that we’re seeing in the Markets!

Even some Hedge Funds, known for their risk-taking, are shifting to cash.

-§- B. Chappatta (Bloomberg), “After summer of easy profits, America’s bond Traders are on edge” – September 6, 2016

http://www.bloomberg.com/news/articles/2016-09-05/after-summer-of-easy-profits-america-s-bond-traders-are-on-edge

サーファー © Surfer

元サーファー

Scritto il 11 Settembre 2016 at 01:05

© Chromatics [Friends of Mine, LA (CA, U.S.), the], “Dear Tommy”

© Italians Do It Better Music, Video Generator: August 24, 2016

https://www.youtube.com/watch?v=nRTLABXixD0

サーファー © Surfer

Fine del ciclo economico Usa ?……Non ne sarei tanto convinto.

Caro Danilo, come tu ben sai, questo ciclo economico è del tutto diverso rispetto a quelli che l’hanno preceduto……ed assolutamente anomalo. Rispetto al passato s’intravvede il rischio concreto che invece di fasi di espansione, seguite da rapide fasi di contrazione, ci si trascini per anni ancora in un limbo interminabile di crescita ” modesta “………..un new normal non proprio edificante direi !!!