in caricamento ...

BCE: ennesima occasione persa

Scritto il 10 Marzo 2022 alle 23:12 da

Se cercavate delle certezze nelle parole della BCE e di Christine Lagarde, non potevate che rimanere delusi. Per l’ennesima volta.

Infatti come volevasi dimostrare, accade tutto il contrario di quanto ci si aspettava.

La riunione BCE di oggi si è concretizzata in un tono mediamente più aggressivo di quanto si potesse pensare. Infatti secondo la maggior parte degli operatori, era normale trovarsi una BCE più accondiscendente e disponibile. Ed invece no.

In massima sintesi ecco i punti focali:

– Riduzione accelerata degli acquisti, con progressiva diminuzione fino a 20 miliardi per il mese di giugno (in precedenza era attesa per ottobre)

– Possibilità (ora esplicitata) di terminare il QE nel terzo trimestre nel caso l’inflazione non dovesse rallentare

– Il timing del primo rialzo non sarà più “subito dopo” ma “qualche tempo dopo”

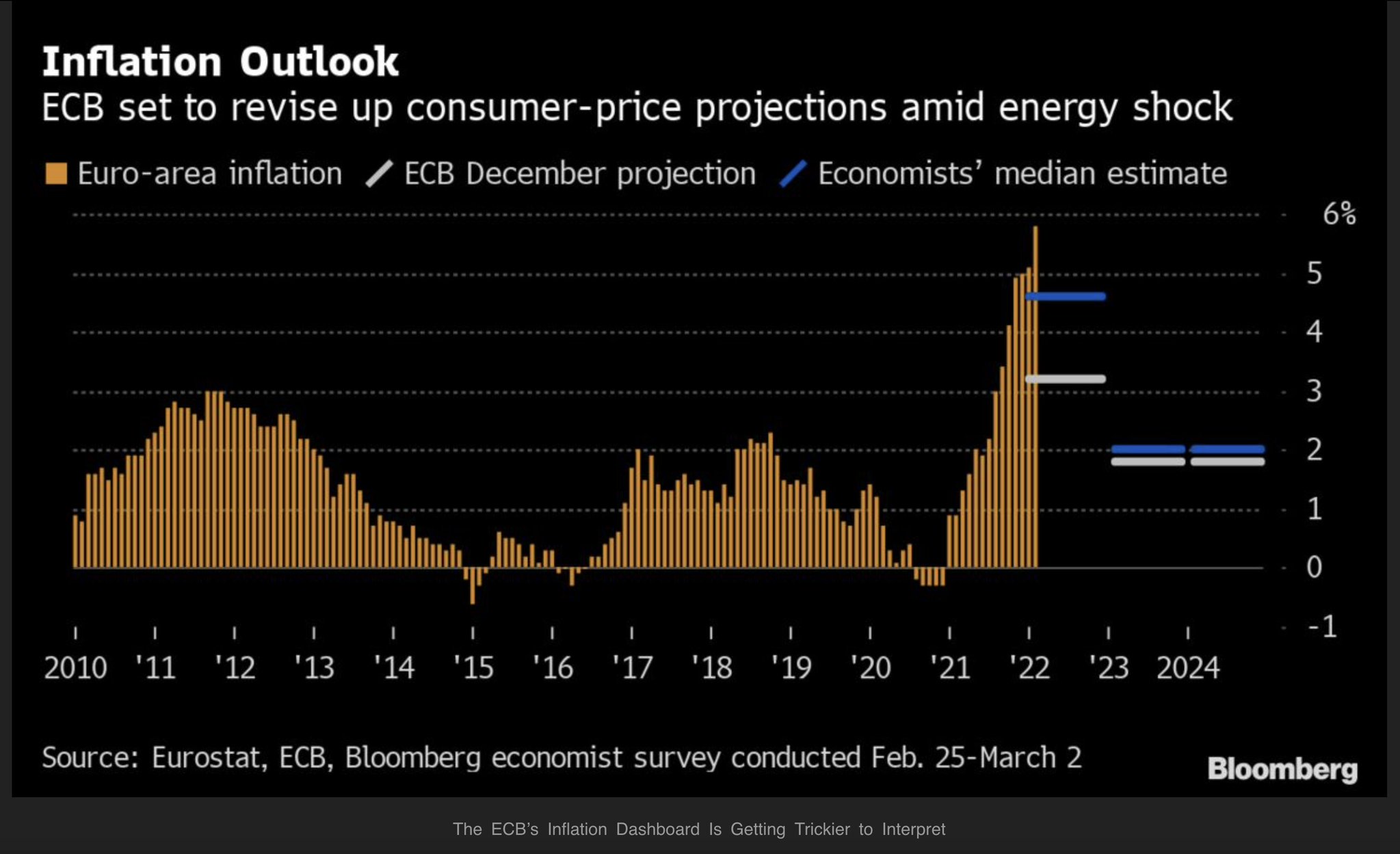

Inflazione Eurozona: outlook

Se leggete tra le righe, capirete che alla fine la flessibilità assoluta resta regina ma ha comunque voluto ugualmente dare un segnale che è sul pezzo, vigila e teme l’inflazione. Ma nel concreto non ha aggiunto nulla.

Poteva essere una buona occasione per cercare di acquisire un po’ di credibilità ed autorevolezza. E invece quanto è stato comunicato non può che rendere ancora più erratica e indeterminata la strategia di comunicazione.

Non voglio dire che oggi la Lagarde doveva promettere mari e monti, ma…un po’ di coerenza no? Infatti non più tardi della scorsa settimana i segnali in arrivo da Francoforte erano decisamente dovish. Uscirsene fuori oggi con discorsi diametralmente opposti significa che non c’è unità di vedute all’interno del board, che ci sono contrasti e che quindi chi guida, non ha il polso ed il totale dominio della situazione.

Inoltre il non saper gestire l’immagine e la comunicazione. Lo sappiamo benissimo che spesso la forward guidance vince sull’azione concreta.

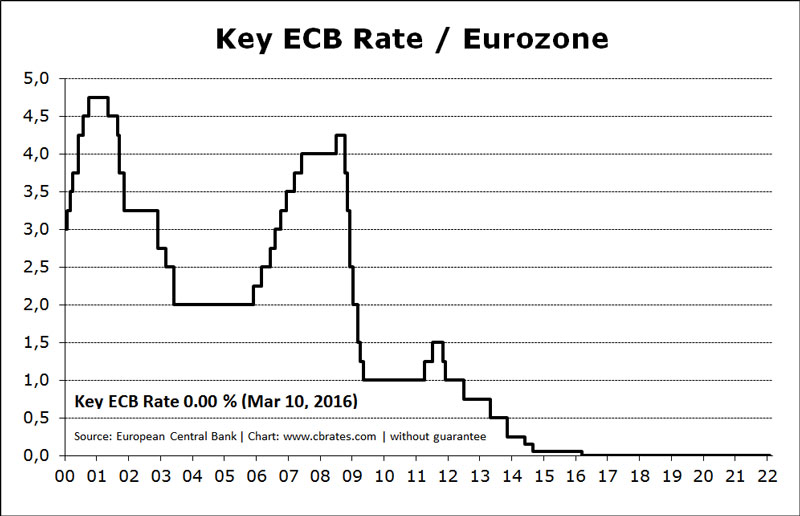

Key Rate ECB

Serve agire in queste condizioni?

Inoltre, in merito alla crisi Ucraina, che la Bce teme particolarmente, cosa comporterà a livello di inflazione? Beh, è ovvio che sarà un’inflazione guidata dal rincaro delle materie prime, dai problemi di produzione ed offerta. Ed è un inflazione su cui la politica monetaria può fare cosa? Molto poco. Anzi, la Bce potrebbe solo raffreddare la domanda. Ma è quello di cui abbiamo bisogno?

Vabbè, io sicuramente non ho la visione e la preparazione del board Bce e quindi ci saranno elementi che non capisco e che mi sfuggono. Ma a quanto sembra sfuggono anche al mercato. Anzi, per come si è mosso il cross EURUSD sembra quasi dire: ok Bce, le tue sono parole ma non riuscirai a metterle a terra.

Speriamo che il mercato sia più lungimirante della BCE che, come avrete capito, oggi ha perso l’ennesima occasione per acquisire autorità e credibilità.

STAY TUNED!

–

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia. Se sei interessato agli argomenti qui espressi e vorresti approfondirli, contattami!

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!).

Nessun commento Commenta